智通提示:

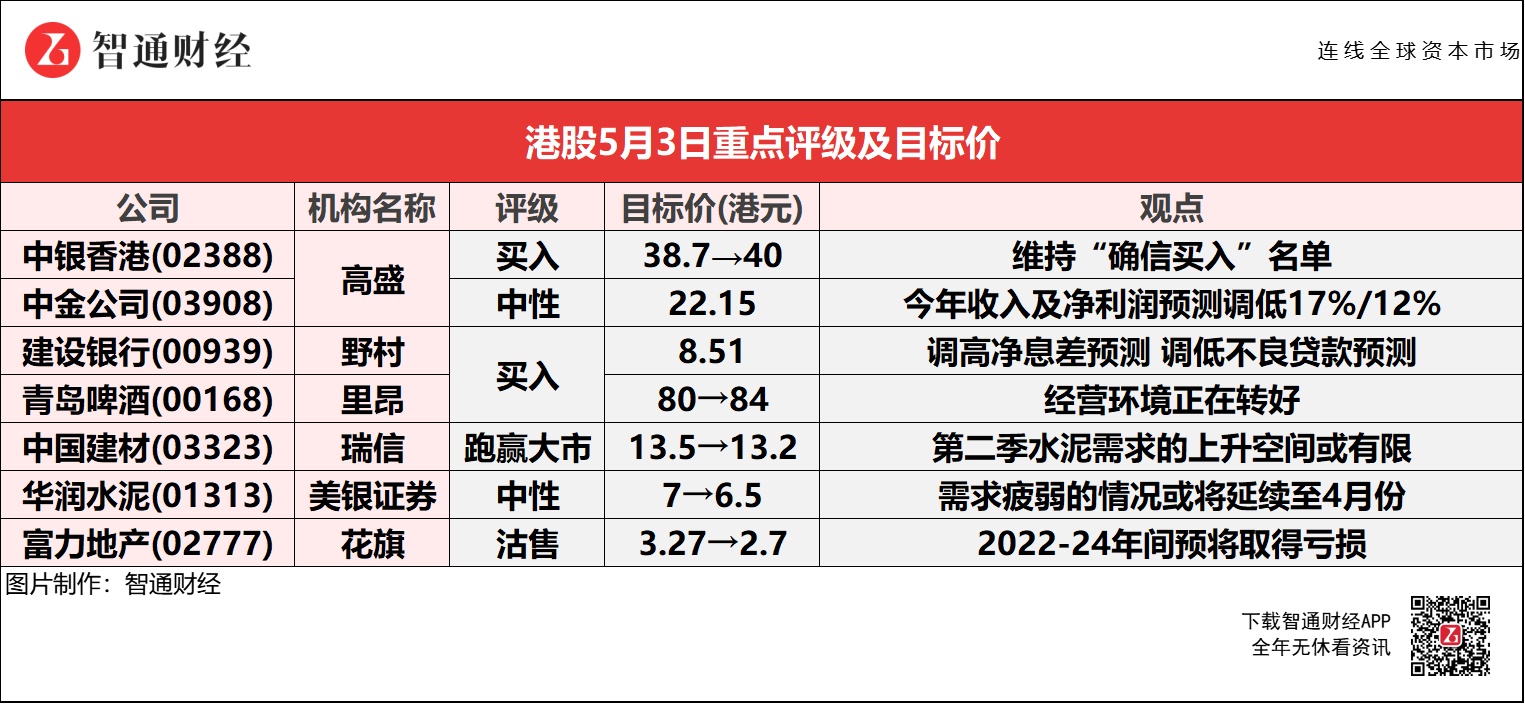

高盛维持中银香港(02388)“确信买入”名单,上调2022-24财年每股盈利预测9%/3%/1%。

里昂认为,青岛啤酒(00168)经营环境正在转好,相比在去年次季低基数,预计产品组合升级、特定产品和地区的价格潜在上升,会弥补成本增加。

瑞信预期,由于疫情令旺季建设活动停滞,估计第二季水泥需求的上升空间有限。

花旗称,考虑到富力地产(02777)延迟发表经审计业绩和0.11倍的现金与短期债务比率,目标价下调至2.7港元,2022-24年间预将取得亏损。

高盛:维持中银香港(02388)“确信买入”名单 目标价升至40港元

高盛上调中银香港(02388)2022-24财年每股盈利预测9%/3%/1%。公司首季经营溢利同比增长1%至94.26亿元,超过该行预期24%,主要由于净利息收入、费用及交易收入均超出预期。期内营运支出符合预期,信贷费用则高过预期。而不良资产率及信贷成本保持低企,资产质量总体良好。

高盛:维持中金公司(03908)“中性”评级 目标价下调12%至22.15港元

高盛将中金公司(03908)2022年收入预测调低17%,净利润预测下降12%,以反映市场及经济均疲弱;同时下调2023年净利润预测12%。公司首季收入及净利润为51亿及17亿元人民币,占该行对其上半年预测的33%及33%;手续费和佣金净收入、利息净收入及自营交易收入为37亿、负2000万及15亿元人民币,占该行上半年预测的42%、46%及21%。该行认为相关表现大致反映了市场状况,基于未来市场状况可能持续充满挑战,自营交易及经纪业务难反弹至2021年的水平,投资银行业务在首季后将减弱,但资产管理及财富管理业务有更多上行空间,可作为抵销。

野村:维持建设银行(00939)“买入”评级 目标价微升至8.51港元

野村称,建设银行(00939)首季净利润同比增长6.8%至890亿元人民币(下同);由于净息差(NIM)改善和拨备持平。营业收入增长2.5%至2000亿元,净利息收入增长8.4%和非利息收入下降15%。净费用收入与去年持平。拨备前利润增长2.2%至1560亿元。拨备总额同比下降0.9%,成本收入比下降比率小幅上升0.3个百分点至21.35%。

里昂:维持青岛啤酒(00168)“买入”评级 目标价上调至84港元

里昂认为,青岛啤酒(00168)经营环境正在转好,尤其相比在去年次季低基数,预计产品组合升级、特定产品和地区的价格潜在上升,会弥补成本增加。公司今年首季销售同比增3.1%至92.08亿元人民币,纯利增10.2%至11.26亿元人民币,业绩表现超于该行预期。受惠于公司加速产品组合升级,青岛品牌销量同比增13.2%,总销量降2.8%,从而推动其平均价格同比升6.6%。

瑞信:维持中国建材(03323)“跑赢大市”评级 目标价降至13.2港元

瑞信下调中国建材(03323)今明两年盈利预测2.9%及2.8%,以反映销量假设下降。公司今年首季纯利为17.6亿元人民币,同比下跌11.1%,占该行及市场今年全年预测10.1%及9.5%。盈利下跌主要受到销量减少及成本上升所拖累,但部分被新的建筑材料业务增长抵销。该行预期,由于疫情令旺季建设活动停滞,估计第二季水泥需求的上升空间有限。不过,疫情缓解后预计积压需求可集中释放,有助改善市场供需动态。

美银证券:重申华润水泥(01313)“中性”评级 目标价降至6.5港元

美银证券下调华润水泥(01313)2022-24财年每股盈利预测4%至8%,以反映首季疲弱。公司首季税后纯利同比跌43%至7.3亿元,每股盈利10仙,相当于该行对公司全年预测的12%,差过预期,主要由于需求疲弱及开支增加所致。另预计需求疲弱的情况将延续至4月份。

该行认为,即使疫情有所缓解,但华南地区即将进入雨季,需求释放及毛利扩张仍将受到限制。供给方面,公司今年于广西新增七条产线,但只有一条投产。虽然超过一半的剩余产线面临牌照许可问题,但在疲弱的市场下增加任何新的产能都可能带来破坏性。

花旗:维持富力地产(02777)“沽售”评级 目标价降至2.7港元

花旗维持富力地产(02777)“沽售”评级,考虑延迟发表经审计业绩和0.11倍的现金与短期债务比率,目标价由3.47港元下调至2.7港元,预计2022-24年间将取得亏损。