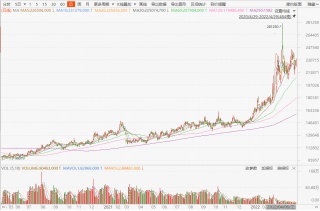

2021年见证了金属锡价格的一路狂飙。在低库存及流动性充裕下,锡价强势上行,不断刷新历史新高,沪锡近月合约盘中一度站上30万整数关口,伦锡站上4万美元整数关口。在高价格因素的刺激之下,许多企业扭亏为盈,扩大生产。

展望未来,5月初即将举行的美联储议息会议上,会宣布进一步加息的举措,届时将对商品市场造成一定冲击。但是金属锡自2018年以来维持的供不应求的格局短期内难以扭转,价格难以下跌,料维持高位震荡。

一、锡价格与供给分析

沪锡期货主力合约价格在33万元上下震荡,距离年内高点39.万元(3月9日)下跌14.5%。

刺激锡价狂飙式上涨的原因是其产能缺口,供不应求。从2016年开始锡的供求平衡一直存在缺口,且长期无法恢复。究其根源,过去5~8年间全球锡矿勘探资本投入不足,在产矿山品味下降,供应持续短缺造成全球低库存。然而需求却呈现爆发增长的态势,芯片、半导体、光伏、新能车等诸多领域对锡的需求激增。

高价格刺激新的产能增加,2021年第四季度产能缺口转正。但未来如何发展仍有待观察。在2022年全球风险性事件高发的背景下,料锡价将维持高位震荡的格局。

二、下游需求分析

锡是重要的焊料以及合金原料,在工业中用途广泛,许多行业是锡的中下游,例如镀锌板、光伏、新能车、铅酸蓄电池等。受国家“双碳”政策目标的刺激,芯片、半导体、光伏、新能车等诸多行业在2021年迎来快速增长期,2022年势头维持。

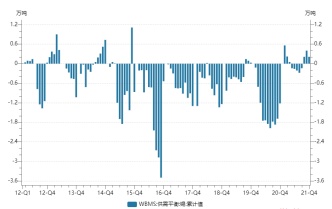

例如镀锌板,2021年全年各个月份产量均较2020年有20~30%的增长。

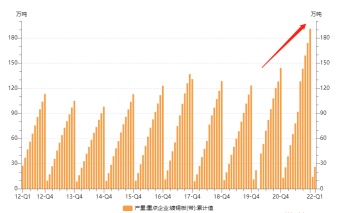

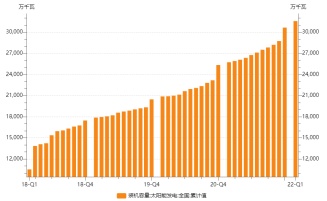

光伏装机容量,过去3年之中同比环比都维持高速增长。2022年开门红,前两个月较去年同期增长20%以上。

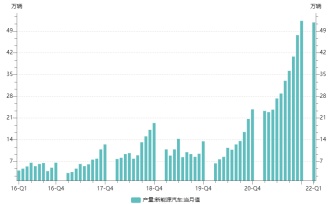

新能车产量在2020年下半年开始回升,2021年迎来爆发式增长。2022年前两个月较去年同期相比几乎翻一倍。

下游需求爆发,对于锡的价格形成有力的支撑。

三、公司动态

绿科科技为锡金属开采生产行业的新兴公司。于2021年完成对云锡中国位于澳洲的锡矿项目雷尼森矿山的收购并持有50%的所有权,营收迅猛增加,成为锡矿行业的一匹黑马。智通财经同时了解到,公司管理层计划打通锡全产业链,在冶炼、深加工方面(如半导体BGA焊料,光伏焊带以及PVC热稳定剂等)积极布局。同时公司也在寻求新能源、新材料、智慧矿山方面的业务机会,长远成为锡行业在海外的龙头公司。

2021年雷尼森地下矿锡金属总生产量为8,452公吨。绿科科技间接非全资附属公司YTPAH持有雷尼森地下矿50%权益,有权分得锡金属量为4,226公吨以供销售。

澳洲的锡矿储量占世界第三(10%),次于中国和印尼;但澳洲的锡金属产量仅占全球总产量的2.5%,开发潜力巨大。雷尼森矿山位于澳大利亚塔斯曼尼亚省,是世界上主要的硬岩锡矿山之一,也是澳洲最大的原锡生产商。

2022年,绿科科技将继续在雷尼森地下矿的Area 5、Leatherwood Trend、HuonNorth位置进行品位控制及资源界定钻探计划,从而于该处勘探高品位矿石。

以下为公司近期动态:

1 发布盈喜——2022年3月14日,绿科科技国际(00195)发布财报预告,预计2021财年收益增加约691%或45.88亿港元,年内溢利约4亿至4.2亿港元,股东应占综合纯利在3.2亿至3.5亿港元之间。

2 扭亏为盈——2022年3月29日绿科科技国际发布2021年年度业绩,收益52.52亿港元,同比增长690.6%;股东应占溢利3.5亿港元;每股基本盈利5.1港仙。2021年度,集团的毛溢利约为4.46亿港元及毛利率8.5%。

3 授出期权(购股权)——2022年4月14日,公司授出约1.43亿份购股权,购股权的行使价为每股股份0.187港元。

四、行业动向

1 商品期货

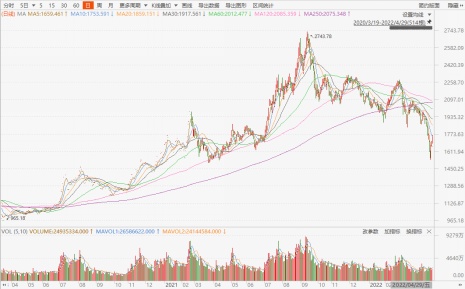

锡属于有色金属板块,有色金属板块近2年来整体呈上涨趋势。南华有色金属指数过去一年上涨37.28%,最近一个月上涨4.13%。

南华有色金属期货指数近2年走势(数据来源:Choice)

而有色板块内不同品种之间,则呈现明显的分化态势。像沪铜,涨幅明显在2020年和2021年一季度,随后2021年二季度至今则保持高位震荡格局。沪锌2021年保持震荡行情,进入今年之后上涨明显。铝价格去年四季度有一波剧烈下跌,随后恢复上涨。目前上涨趋势已经被打破转为震荡市场。镍近期受国际游资炒作上涨明显,而去年底之前呈现温和上涨的趋势。沪铅价格波动较大,没有明确的趋势。

沪铜期货主力合约近2年走势

沪锌期货主力合约近2年走势

沪铝期货主力合约近2年走势

沪镍期货主力合约近2年走势

沪铅期货主力合约近2年走势(数据来源:Choice)

2 股票

股票而言,A股市场有色金属板块在2020年一季度疫情爆发后受滞胀预期的刺激出现明显上涨,去年二三季度愈演愈烈达到顶峰。中证有色指数去年三季度见顶,随后开始震荡下跌。过去1个月跌幅在7.07%。

中证有色金属指数近2年走势(数据来源:Choice)

绿科科技作为锡矿行业正在兴起的黑马股,港股市场没有直接同类的公司,可以与有色金属板块龙头股中国铝业、江西铜业、紫金矿业等票做一比较。

受全球大宗商品价格持续上涨的刺激,有色金属板块公司普遍业绩表现亮眼,近期股票价格普遍明显上涨。以下为有色板块主要龙头公司近期动态:

(1)中国铝业2021年净利润翻5倍——2022年3月22日晚间,中国有色金属龙头中国铝业股份有限公司(02600)发布2021年年度报告。公司去年营业收入为2697.48亿元,和上年同期相比增加45.03%;归属于上市公司股东的净利润为50.80亿元,同比增加564.60%;基本每股收益0.286元,同比增加853.33%。

(2)江西铜业业绩——2022年3月27日,江西铜业股份(00358)公布2021年度业绩,期内集团实现营业收入4427.68亿元人民币,,同比增长38.99%;归属于上市公司股东的净利润56.36亿元,同比增长142.87%;归属于上市公司股东的扣除非经常性损益的净利润70.94亿元,同比增长155.72%;基本每股收益1.63元,宣派末期股息每股0.5元(含税)。

(3)江西铜业计划拆分上市——2022年4月11日,公司召开公司第九届董事会,审议通过《关于分拆所属子公司江西省江铜铜箔科技股份有限公司至A股上市方案的议案》。公司所属子公司江铜铜箔拟向社会公众首次公开发行人民币普通股股票并于发行完成后在境内上市。

(4)紫金矿业一季度业绩——紫金矿业4月11日晚间发布一季度业绩公告称,第一季度公司实现营业收入约647.71亿元,同比增长36.35%。实现归属于上市公司股东的净利润约61.24亿元,同比增长143.88%。

五、展望

2022年,疫情对海外供给影响料减弱,缅甸、印尼等锡矿产量料有明显回升。马来西亚 MSC 复产及印尼天马冶炼厂将对精锡供给贡献增量。2021年底全球锡库存处于低位,考虑锡市过去数年持续短缺,供给弹性较低,库存难有大幅回升。因此,2022年全球锡市料延续短缺局面,但缺口进一步收窄。

市场需求方面,受惠于新能源汽车、智能制造和5G电子产品的快速发展,锡金属需求迎来新的增长点。而全球光伏装机量有望保持20%以上增长,带动锡 1%需求增长。

展望未来,全球经济可能继续受到新冠肺炎疫情的严重冲击,为宏观经济环境带来挑战。受全球疫情、俄乌战争等全球风险性事件影响,料2022年锡价格仍将在高位维持,这对于在锡矿行业已有布局的企业而言是利好因素。但是美联储收紧货币政策下,美元指数料震荡走高,利空大宗商品。作为正在兴起的锡业黑马股——绿科科技国际(00195)值得关注。