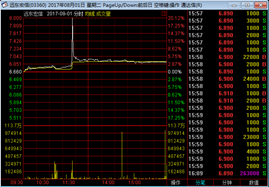

股价突然的异动,形成一根“穿云箭”式K线,这是否会是远东宏信(03360)股价冲锋的号角呢?

原本走势平淡无奇,成交量亦不活跃的远东宏信,在2017年8月1日突遇股价异动,当日早盘11:20左右,一股神秘力量将公司股价突然拉涨至近20%,随后立即被打落至涨3%处,然后稳定运行至收盘。

有过这样一波操作后,就能看到远东宏信当日形成一根超长上引线的K线图,宛如一支突破天际的“穿云箭”。

智通财经APP了解到,公司近期仅有的大动作,就是以34亿元人民币(单位下同)总代价出售两附属基础资产了,而受益仅有“可怜的”69万元。

同时,公司2016年业绩可以算是保持着不错的增长,估值在行业中对比也属实不高,但公司股价基本处在一路小跌的趋势中。

而与公司融资租赁业务性质非常相近的银行板块,一片上涨形势可谓是风生水起,远东宏信此时的异动又是否会是追赶的信号呢?

面对如此多的疑问,且让我们耐着性子一一看来。

资产出售乃“家常便饭”,加快资产流转是真目的

资产出售是为提前确定收益,从而加快资产整体流转量。2017年8月1日,远东宏信发布公告称,以近34亿元的价格出售两处基础资产,预计完成后将实现69万元的净收益。

乍一看,这笔买卖就像是“做了个原子弹的生意,最后赚了个买茶叶蛋的钱”,远东宏信在公告中表示,公司将基础资产出售给买方,买方将其证券化打包出售,即ABS资产卖断业务。这样处理后,公司将能提前实现收入,并回收资金,加快资产的流转量,从而提升整体收益。

如此的话,便可以理解为何净收益与资产出售规模巨大的差距了。智通财经APP翻阅资料发现,自2015年开始,公司此种处置资产的方式已经在频频使用了,几十亿的资产出售通常都只有小部分净收益。因此,关于公司大额资产出售仅有“可怜”收益的行为,确实是属于公司正常且成熟的资产处置手段。

那继续来看,低估值水平+业绩不错情况下,股价迟迟没有动静的问题。

公司业务表现良好,但不良资产仍需注意

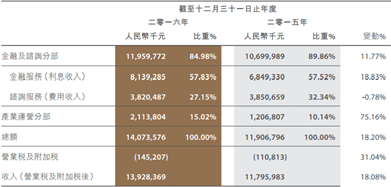

业务方面表现良好,但不良资产仍是焦点。远东宏信以融资租赁为主营业务,其中金融服务(利息收入)占比近58%,咨询服务(费用收入)占27%,剩余的15%是产业运营部分。

公司于2016年度获得营收近139亿元,同比增加18%,主要贡献是最大块的利息收入增加18%,已经产业运营部分增长近75%,咨询服务收入则略微降低。

但智通财经APP注意到,公司2016年全年净利润同比增长仅有14%,股东应占利润增长15%,在利润表上发现影响原因有两点:一是整体毛利率从59.55%下降至58.82%,;二是贷款及应收款项拨备同比增加53.27%,也就是近4.4亿元。

这或许就是投资者担心的问题,以至于业绩数据披露后,公司股价较大幅度的下挫,让我们一起来拆开看看吧。

先透过毛利率来讨论公司业务问题。其实最重要的金融及咨询业务的毛利率是提升的,而导致毛利率下降的原因,则是由于低毛利率的产业运营业务增长比例过大,从而拉低了整体毛利率水平。

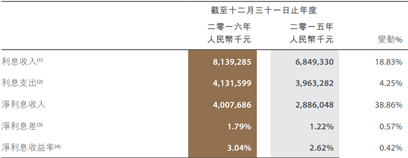

金融及咨询业务毛利率由2015年的62.96%提高至2016年的65.45%,提升主要的原因是因为计息负债的平均成本比收益下降得更多。

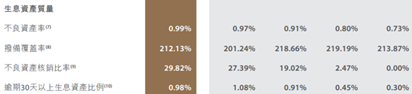

可以看到,2016年净利息差为1.79%,大幅提高0.57个百分点,其中生息资产的平均收益率下降3个基点,而平均成本则大幅下降60个基点。

平均收益率下降:2015年贷款利率从6%降至4.75%,使得集团资产平均收益率下降0.5个百分点,还好由于营改增政策,使得平均收益率有一定的回升,最终稳定在将0.03个百分点。

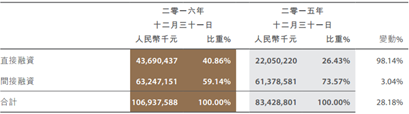

平均成本下降:基于直接融资比例从26%提升至41%、基准利率下调、ABS资产卖断业务的持续推行,使得平均成本大幅下降,同时营改增政策相应提高了一定的平均成本率,综合影响下,平均成本大幅下降0.6个百分点。

而产业运营业务方面,首先占比大幅增长使得整体毛利率下降,而过快增长也相应拉低自身业务毛利率,随着前期投入期过后,毛利率或有一定的回升,但总体的影响还是比较小的。

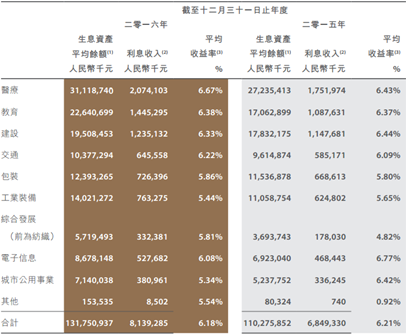

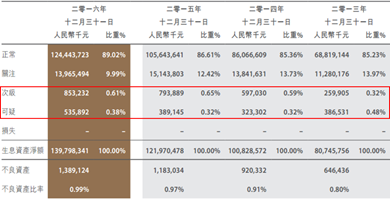

再来看拨备大幅提升下的不良资产问题。虽然远东宏信的不良资产率和拨备覆盖率算是非常优秀的水平,但是按近5年数据的趋势来看,有较明显的弱化趋势。

其中可疑等级的不良资产增长最明显,已经达到5.36亿,占比0.38%,同比增长37.7%。

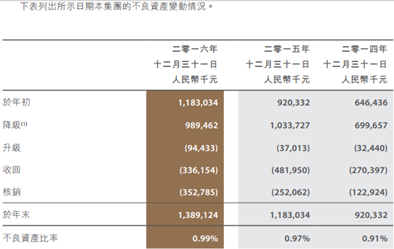

并且相比于2015年,2016年不良资产收回的规模是较大比例下降的,而核销比例却在较大幅度上升,同样也不是一个很好的信号。

这样看来的话,市场的担心或来源于此,但是与公司融资租赁业务性质非常相近的银行板块,近期可谓是风生水起,那远东宏信是否具备同样的基础呢?

上涨强度弱于银行,股价启动基础仍有欠缺

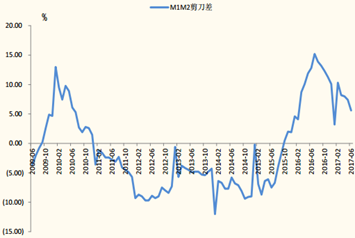

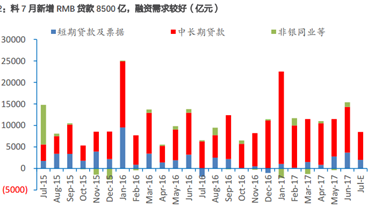

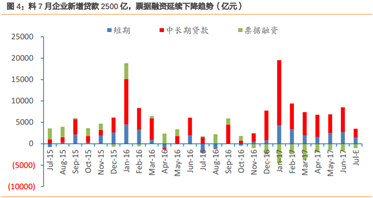

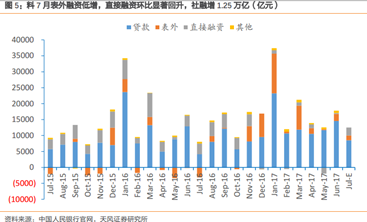

融资环境较好,但公司利好度会弱于银行板块。无论从M1M2剪刀差缩减趋势、持续高增长的新增贷款数据以及超预期的社融规模来看,整体的融资行业环境是较2016年有较明显提升的。并且从年初以来多数的银行大幅增长数据,也能印证行业环境已经有不小的改善。

但是,远东宏信并不能享受到住房贷款需求(最稳定增长部分)带来的利好,而且智通财经APP从公司2017年一季度业绩公告中了解到,因平均成本率的上升,公司的净息差、净利息收益率都较2016年末有所下降。

同时,不良资产率虽有下降,但介于总资产增长,以及并不知道不良资产结构,因此,不良资产仍是投资者需考虑的问题。

综合以上,远东宏信股价大幅增长逻辑的基础并不是非常牢固,所以8月1日股价异动成为股价起动号角的概率并不大。

(文/江松华)