资本市场的大起大落似乎并未影响赴港IPO的热情,赶在五一假期之前的最后几天,一家端到端跨境供应链解决方案服务商德威控股正式向港交所递交招股书,拟主板挂牌上市,花旗和中金公司担任联席保荐人。

专注亚洲-北美航线的国际货运服务商

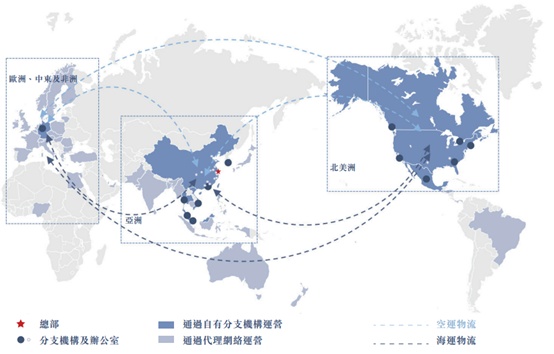

尽管看起来有些声名不显,德威控股的历史却能追溯至上世纪90年代。1992年,德威国际货运代理(上海)有限公司就创始于上海,开始提供国际货运代理服务。1993年就进入了美国市场,到目前其全球网络已遍布全球50个国家,覆盖全球主要经济体。自创立以来,德威控股便专注于亚洲-北美贸易航路,这一航路也是世界上运输量最大且增长最快的贸易航路,包括中美、韩美、越美、泰美等贸易航路。

当下,德威已在上海、洛杉矶、法兰克福、越南、马来西亚、泰国等地设立办公室,在上海、义乌、洛杉矶、纽约、芝加哥、达拉斯、萨凡纳、墨西哥城等多个地点的港口和机场附近经营仓库,另经营六个码头外集装箱堆场,以在华东提供传统堆场和ICD服务,从而支持上海港口的营运。

从业务结构上来看,德威控股的服务涵盖海运物流、空运物流和履约增值服务。其中,海运物流是德威集团最早开启的业务,后于2009年设立空运物流业务,而履约增值服务则主要包括仓储服务、集装箱堆场服务、清关和合规服务以及陆路运输和其他服务。

在海运资源极其紧缺的过去三年内,德威亚洲-北美贸易航路的海运量分别为154,738TEU、158,840TEU及179,856TEU,呈现出较为鲜明的上升趋势。这亦同时促使公司的业务规模呈现快速成长的态势,2019-2021年,德威集团的营收分别为2.92亿美元、3.82亿美元和11.31亿美元;净利润分别约为177万美元、734万美元和973万美元;经调整EBITDA则分别约为999万美元、2085万美元和1.82亿美元(2021年存在按公允值计入损益的金融负债的公允价值变动)。

值得关注的是,过去三年,亚洲-北美航路占到公司海运物流货运量的比重均超过95%,美国客户占公司收入的比重均超过45%,其业务可能受到中美之间的地缘政治及贸易关系的影响,而公司未来的业务运营和财务表现可能会受到相关方面的影响而有所波动。

作为跨境供应链的服务商,德威控股本身是无船承运,因而与海运物流供应商保持长期业务合作,确保服务能力及具成本效益的交付。2021年,公司与前十大的班轮公司合作伙伴均有超过十年的业务往来。

从客户的角度来看,德威集团目前的客户群包括家居用品、电器、时装、家具、汽车零部件、零售、电商、航空、医疗保健、生命科学等多元行业。

其中,传统行业的客户是德威集团的业务开展的基础,但电商客户正日渐壮大,逐步发展为德威的第二成长曲线。2019-2021年,来自电商行业的海运物流运输量分别为6,791TEU、16,901TEU和19,986TEU,复合年增长率为71.5%,这似乎也为菜鸟的投资而埋下伏笔。

菜鸟持股近三成,行业高度分散而竞争激烈

从目前德威控股的架构来看,杨时家族通过DW Management合计持有公司64.09%的股权,为公司实际控制人。值得注意的是,菜鸟于2021年9月向德威集团投资约6722万美元,IPO前持有德威集团29.5%的股份;阿里巴巴国际站跨境供应链总经理王添天以及菜鸟国际供应链总经理赵剑二人担任德威集团非执行董事。

这似乎也为德威控股打上了“菜鸟系”的烙印——利用菜鸟的强大网络、货运量、资源、技术和跨境物流的经验,德威能够向更多从事线上国际贸易,且需要更具成本效益、无缝且易于使用的解决方案的中小企业提供服务。

此外,注重技术赋能似乎也对德威产生了深远的影响,德威在招股书中强调,相信技术进步在现今的供应链发挥关键作用,其在中国成功应用了中国最早用于跨境供应链业务的数字管理系统——在先前的基础上,德威集团开发基于云端的综合技术基础设施DWMS,其利用CargoWiseOne作为云基础架构,并在上面开发了多个模块管理系统,根据各客户需求提供定制服务。

在全球供应链加速重构的下半场,底层逻辑正在悄然改变。除了品牌、成本、服务外,供应链安全因素纳入后,本土跨境物流公司竞争力大幅提高,市占率加速上升。而跨境电商的强势崛起和海外消费者线上购物的消费习惯的改变,将会增加跨境贸易业务量,为跨境供应链行业带来发展机遇。

根据弗若斯特沙利文的资料,按收入计算全球端到端跨境供应链解决方案的市场规模从2017年约1228亿美元增加至2021年约5378亿美元,复合年增长率为44.7%。2020年全球疫情爆发以来,由于海运及空运运力有限且跨境贸易出口量推动需求增加,2020年至2021年海空物流运费快速上涨。在强劲势头下,全球端到端跨境供应链解决方案市场规模录得巨大增长,从2020年约2118亿美元飙升至2021年约5378亿美元。

政策层面上来看,十四五规划多次提到“全球123快货物流圈”(快货国内1天送达、周边国家2天送达、全球主要城市3天送达),2021年中国物流集团组建,顺丰收购嘉里物流,央企+民企共同为本土品牌出海保驾护航,已经透露出了跨境供应链的“大前景”。

不过,仍然需要注意的是,跨境物流本身是一个高度分散且竞争激烈的市场,部分竞争对手可能较德威拥有更大规模、更高灵活性及其他资源,且主要货运承运商亦已成立附属公司,提供类似货运和物流服务。此外,当下全球经济增长面临增速下行的压力,政治、经济均有不稳定因素,叠加全球疫情影响,德威集团的高增长存在些许不确定性。

德威集团在招股书中表示,IPO募集所得资金净额将主要用于扩大全球网络并加强在主要市场的区域市场份额;加强一体化端到端供应链服务和解决方案;投资并开发用于供应链解决方案的技术;以及用作营运资金和一般公司用途。