2021年,科兴全年净利润同比大涨7571.97%。近日,披露年报的科兴生物着实让市场惊讶了一番。实际上,靠着新冠疫苗起飞的不仅只有头部几家“吃肉的”,还有疫苗生产供应链中众多“喝汤的”。近日在科创板顺利过会的近岸蛋白便是“喝汤者”之一。

4月29日,上交所发布科创板上市委2022年第34次审议会议结果公告,近岸蛋白首发获通过。民生证券为其保荐机构,拟募资15亿元。

蛋白试剂“三强之一”在风口起飞

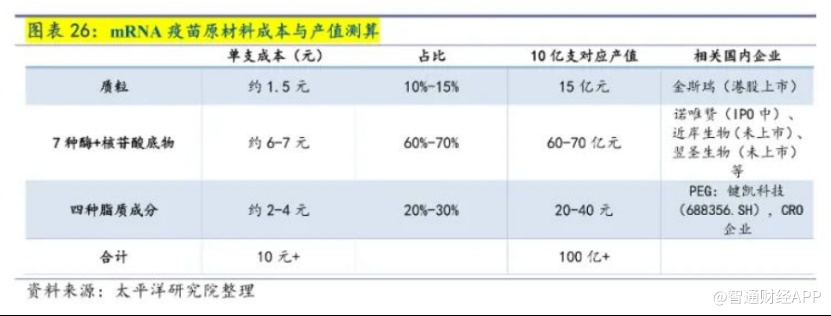

每剂次的mRNA疫苗中,超过一半成本用在了购买原料酶。作为mRNA疫苗价值链中最值钱的一环,原料酶的关键程度毋庸置疑。据太平洋证券测算,预计10亿剂的 mRNA将带近70亿元的酶相关的需求。因此在新冠疫苗市场需求剧增的市场环境下,原料酶生产企业同样也来到了风口。

智通财经APP了解到,义翘神州、百普赛斯、近岸生物被称为国内蛋白试剂“三强”,其中前二家公司已在A股上市,此次近岸蛋白成功过会也预示着,这“三强”企业即将顺利会师A股市场。

作为一家专注于重组蛋白应用解决方案的高新技术企业,近岸蛋白的主营业务为靶点及因子类蛋白、重组抗体、酶及试剂的研发、生产、销售,并提供相关技术服务。同时,其也是医疗健康与生命科学领域的上游供应商,提供的产品与服务可应用于生物药、生命科学基础研究、体外诊断、mRNA疫苗药物、生命科学基础研究等领域。

实际上,近岸蛋白早在2013年便开始布局mRNA原料酶领域,并成功研发出高质量标准的mRNA疫苗生产的关键原料,包括T7 RNA聚合酶、牛痘病毒加帽酶和mRNA Cap 2'-O-甲基转移酶。

在生产方面,目前近岸蛋白具备50亿人份mRNA原料酶生产能力,可供应mRNA合成与修饰所需的符合GMP规范、无动物源的高标准全部酶原料。也正是因此,近岸蛋白成为了沃森生物、艾博生物等国内疫苗研发企业mRNA疫苗项目生产用酶主要供应商之一。

不断积累的研发经验叠加高质量的规模化生产能力,让近岸蛋白在面对新冠疫情突发公共卫生事件时,拥有迅速转型新冠疫苗生产用酶的规模化生产能力。这也让公司在下游新冠疫苗需求庞大的背景下,营收结构出现较大变化。

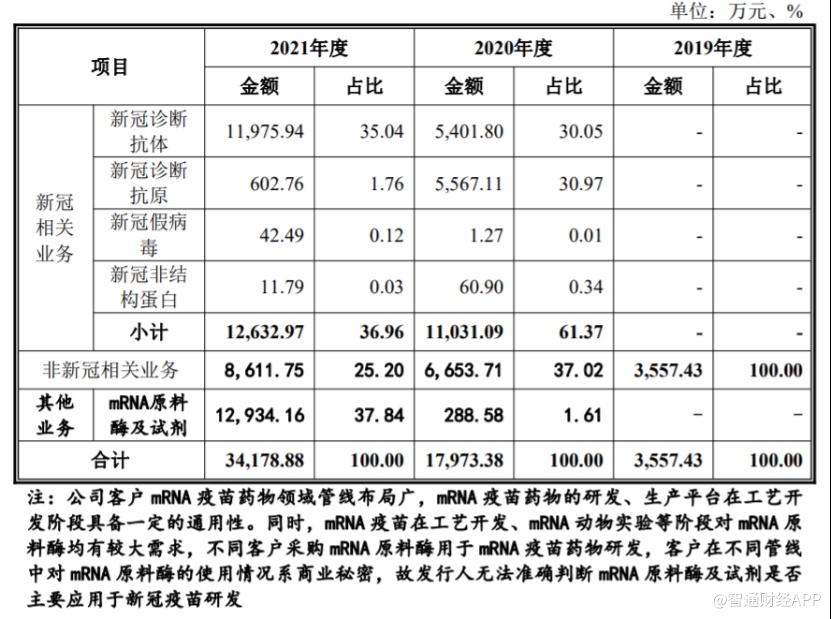

据智通财经APP了解,在2020年前,近岸蛋白仅有非新冠相关业务收入3557.43万元。但在2020年及2021年,在新冠相关业务加持下,近岸蛋白实现收入5401.80万元及1.19亿元,分别占当期主营业务收入的30.05%及35.04%。其中公司新冠诊断抗原实现收入5567.11万元及602.76万元,分别占当期主营业务收入的30.97%及1.76%。

可以看到,2020年近岸蛋白的收入超六成来自于新冠疫情,而在2021年,由于国内疫情控制到位,公司来自于新冠疫情的收入增速放缓,收入结构再次出现较大改变。公司收入结构从2020年新冠及非新冠两大业务并立的局面变成新冠、非新冠和mRNA原料酶及试剂,三大业务三足鼎立。

收入结构的优化对于近岸蛋白来说,一方面说明公司在业务收入多元化上取得一定效果,另一方面也说明来自新冠疫苗的收入并不具有稳定性。正如公司在招股书中提到,未来随着国内外疫情的发展及疫苗普及率的提高,相应市场可能面临萎缩,公司相应收入具有较大不确定性。

mRNA卖水人开始“跑马圈地”

如果说新冠相关业务存在一定发展局限性,那从2021年突然爆发的mRNA原料酶及试剂业务或许就是近岸蛋白为了持续增长的关键。

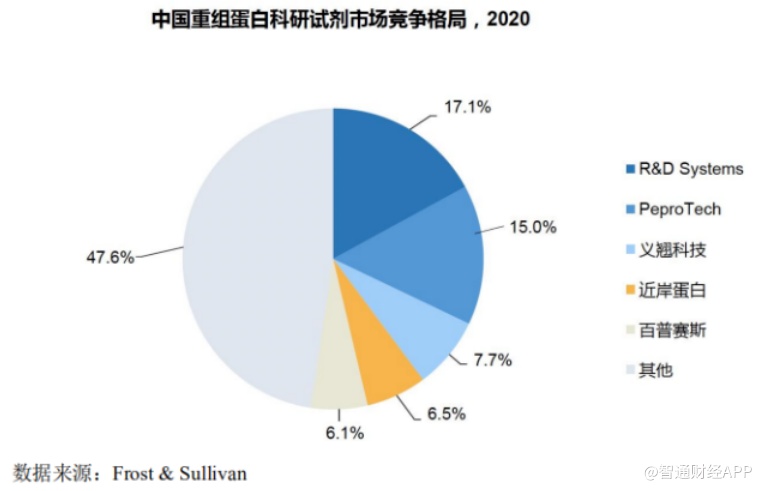

据招股书介绍,我国重组蛋白行业起步较晚,从研发实力、质量控制和品牌影响力等方面来看,国内试剂生产企业和国际知名企业相比仍然具有较大差距,我国重组蛋白市场仍然主要由国外品牌占据。2020年近岸蛋白、义翘神州、百普赛斯3家主要国产厂商仅占据国内市场20.30%的份额。

在科研试剂市场,2020年中国重组蛋白科研试剂市场仍然由进口品牌领跑,第一和第二名分别为R&D Systems和PeproTech,近岸蛋白占据了国内总体市场6.5%的份额,在中国重组蛋白科研试剂市场位列第四,在国内厂商中位列第二。

国内重组蛋白科研试剂市场占有率方面,,2021年国内重组蛋白科研试剂市场总规模仅约12.90亿元,近岸蛋白靶点及因子类蛋白实现销售收入为5300万元,占据了国内总体市场4.1%的市场份额。

但在这个不足15亿的“小水塘”中,重组蛋白研发与生产完全起不了量,不足以支撑多家同业公司竞争。由此mRNA原料酶市场或才是近岸蛋白发展的方向。

mRNA疫苗生产可分为两大块,“原料药”(mRNA)的生产和纯化,以及“制剂”(利用脂质微粒进行包封)阶段。原料药(mRNA)生产涉及DNA原液制备和mRNA 原液的制备,mRNA原液的制备(体外转录),是整个mRNA 工艺流程中核心的步骤。

而作为最重要的原料,mRNA疫苗酶也是整个mRNA疫苗价值链中最大的一块,预计每10亿剂mRNA疫苗便可带来60-70亿元的酶相关的需求。仅以新冠mRNA疫苗的需求量计算,全球的mRNA原料酶市场空间便已经相当巨大。2021年,mRNA疫苗给Moderna等3家mRNA巨头带来的营业收入增量便超过500亿美元。

不过,目前全能核酸酶的应用市场主要还是被国外企业占据,其价格高、供货周期长,且受疫情和国际贸易政策影响,存在供应中断风险。因此,生物制品生产企业需要将视线转向国内同类产品,符合目前国产供应链建设的大趋势。

在此背景下,经过近岸蛋白近年来的积极布局,公司基于多年技术积淀和质量管理体系经验,正逐步建设起完备的mRNA疫苗供应链。

据智通财经APP了解,2021年6月,近岸蛋白投建的mRNA疫苗药物原料酶基地,设计产能为年产50亿人份疫苗原料酶,生产GMP级别mRNA合成修饰原料酶。去年12月已完成2条2000L规模发酵、纯化和制剂的规模化生产线建设,部分品种单批次生产规模达千克级。

mRNA原料酶虽然有望成为近岸蛋白今后估值增长的重要推手,但在经营和发展方面,公司依然要面对一些现实问题。

作为mRNA疫苗关键的供应链上游企业,近岸蛋白的产销情况直接决定了其业绩增长的稳定性。

报告期内,近岸蛋白的销售模式主要以直销为主、经销为辅。这是因为其产品种类较多且部分产品存在较强定制化特点,而不同品种产品的生产工艺和精纯度等要求通常存在一定差异,因此难以通过直接度量已销售产品来计算产能。

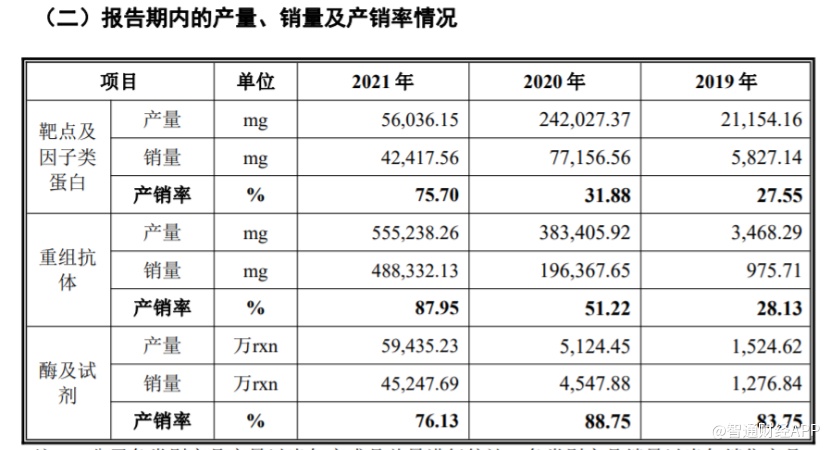

招股书显示,报告期内,公司产销率存在波动且整体处于较低水平,符合行业特点。公司所处行业下游需求随着全球生命科学研究的趋势和热点变化而动态变化,存在一定的不可预见性和不确定性。

从下游行业特性来看,大多数客户偏好尽可能一次从一个供应商采购其所需的所有生物试剂,以此来提高采购效率。因此,公司在实际生产经营中经常会生产多种现货产品,以及时满足客户多样的需求。

正是因此,公司也存在一定的存货压力。2019年至2021年近岸蛋白存货账面价值分别为 1196.51 万元、1870.94 万元 及 3719.08 万元,占各期末流动资产的比例分别为 54.34%、12.86%及 11.19%。

其中,自制半成品和库存商品合计占存货的比例分别为 93.83%、 88.40%及 78.89%,系存货余额的主要构成部分。虽然自制半成品保存条件要求在低温条件下能够较长期限保存,但报告期内。已过失效期或临近失效期 6个月内存货余额仍分别达到267.51万元、582.98万元和761.53万元。

在费用端方面,市场主要关注近岸蛋白的研发投入。报告期内,公司研发费用分别为 1008.13 万元、1496.90 万元及 3409.54 万元,占营业收入比例分别为 28.02%、8.32%及 9.97%。报告期各期,随着公司业务规模的不断增长,研发费用整体呈上升趋势,研发费用率呈下降变动趋势。从行业对比来看,近岸蛋白的研发投入基本稳定在行业平均水平。

由于2021年以来,国内下游客户在新冠相关产品及mRNA原料酶方面需求增多,让公司业绩水平增长明显,公司的现金储备情况也有了较大改善。但在收账能力上却出现一定下滑。

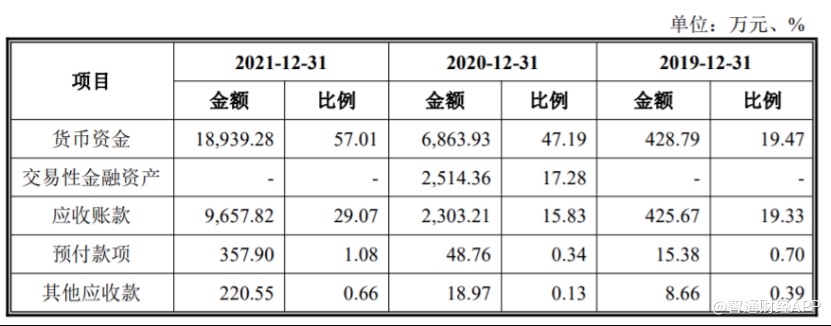

报告期各期末,公司应收账款账面价值分别为 425.67 万元、2303.21 万元及 9657.82 万元,占各期末流动资产的比例分别为 19.33%、15.83%及 29.07%。值得一提的是,2021年,公司应收账款坏账损失高达400万元,收账能力能否回升值得投资者后续关注。

总的来说,近岸蛋白作为国产蛋白试剂“三强之一”,借助新冠疫苗的下游需求俨然已在风口起飞,但相比于可持续性较低的疫苗热点,看近岸蛋白能在mRNA原料酶领域走多远或许才能看出其中长期的投资价值。