教育行业无论何时都是政策支持的行业,特别是幼教+K12领域,近年来在线教育投资火爆,站在投资风口,各行各业纷纷介入,而主营为网络游戏的网龙(00777)在2014年度毅然选择以小白的身份进军在线教育领域,试图分得市场一杯羹。

在2015年3月26日,该公司发布2014年度业绩,着重称公司今后的资源发力点在于在线教育,并围绕课前、课堂及课外的在线教育空间建立全面生态系统的战略布局。该信息带动了网龙市值两个月的上涨,涨幅超2倍,不过之后它的股价一路下跌,至2015年7月8日跌至低点17.4港元,从此进入长达两年的区间震荡期。

我们是否会有疑问,网龙进军在线教育已经达两年之久,该项业务近期有扭亏迹象,能否成为投资新机会呢?

卖掉91集团给百度,着力发展在线教育业务

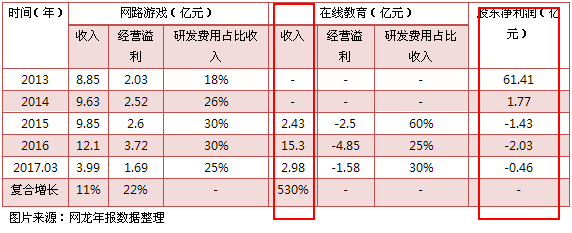

智通财经APP翻阅网龙历年年报发现,虽然它在教育领域是小白出身,但其该项业务增长迅猛,2015年收入为2.43亿元,到2016年达15.3亿元,涨幅达5.3倍,收入占比54.6%,仅用一年时间成功超越它的传统业务网络游戏。而网络游戏业务,发展非常缓慢,2016年较2013年仅增长36.7%,不过该项业务经营溢利却很稳定。

网络连续两年的亏损,源于在线教育的经营溢利的亏损,虽然该业务增长很快,但成本扩张更快,2016年亏损扩大了94%。从研发成本上可以看出网龙对在线教育的重视程度,2015年研发费用占比该业务收入达60%。

细心一点就会发现,在2014年度,网龙曾称2013年出售91集团给百度,大部分资源均用于在线教育上,网龙2013年度出售附属公司款项就达56.14亿元。受该出售事项的影响,2013年度网龙股东净利润达61.41亿元。

值得一提的是游戏业务毛利率很高,每年都给网龙提供较为稳定的盈利数据,该公司不太可能将这项业务逐步淘汰,不过该业务发展缓慢,该公司欲寻找新盈利点,比如进军手游以及AR/VR游戏领域。手游业务无疑成为网龙游戏业务的新宠,智通财经APP通过其2017年第一季度了解到,该公司手游业务收益同比增长117.4%,其中《魔域》手游表现出众。

目前网龙的净利润仍受在线教育业务的拖累,2017年一季度在线教育经营溢利录得亏损1.58亿元,抵消掉了网络游戏盈利数据,导致该公司亏损0.46亿元。不过网龙在2017年第一季报称该公司的教育业务录得积极势头,踏入行业旺季2017年第二季度及第三季度,该项业务的收益预计会强劲增长。2017年二季度披露日子快到了,到时候看看网龙业绩是否如其所述。

到了收获的季节?在线教育如何流量变现

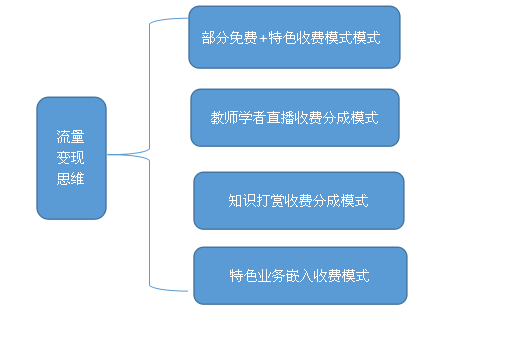

实际上,网龙是网络游戏出身,经营在线教育业务自然以互联网的思维去布局,它的布局思维围绕着“用户量”,近两年来,以社区的形式积累了大量用户。网龙的ClassFlow 社区是其最重要的用户战略互动软件,用户群体包括了K12、幼稚园以及中学群体,根据其2016年年报,该软件用户量已达260多万户,其中170万名教师,在2017年季度达到300万用户。

而网龙的另一个平台101教育平台,2016年度教师用户已达10万名。网龙将互联网思维应用到在线教育,实现流量变现的途径,在2017年季报曾谈到将把一种新的收费模式引入ClassFlowTM社区,以准备通过现有用户群开始创造收入。

收费模式可能带来用户反斥,如果没有利他思维或者分配不当,不仅教师用户流失,学生用户也会流失,如此网龙两年来的流量沉淀可能遭受重创。不过收费模式运用好,将大大增强网龙的客户粘性。

网龙的流量变现思维和一般的在线教育可能会有所不一样,一般的资料免费以及特色内容收费,教师学者直播收费分成以及知识打赏收费分成,这三种模式比较常见,而且采取收费分成模式更具有用户粘性,包括教师群体和具有知识能力的群体。

不过上述部分均无法形成网龙专有的收费模式,特色业务嵌入可能成为该公司获利点。

智通财经APP了解到,网龙具有教育硬件的基础,该公司在2015年收购了Promethean World,而该公司是一家交互式白板和面板的生产商,教育信息化离不开交互式白板的应用,如果加以配套,获利机会可能更多。而且网龙收购的JumpStart,主要从事K-12 阶段的儿童提供创意和教育类游戏研发,对于儿童来说学习是乏味的,但有了游戏,以游戏免费+内容收费模式可能会产生更大的市场。

截至2016年12月20日,网龙已完成5个业务中心,包括华渔、华渔K12事业群、工程院、UEDC以及美术中心,有42个岗位,完成336门学习课程上线。

网龙存在投资亮点,但半年度利润仍可能为负

说了这么多,投资者应该比较清楚了网龙的发展思路,该公司仍具有投资亮点,一方面它两年积累的流量用户可以得到变现,另一方面它的新手游及VR/AR游戏业务可以补充发展缓慢的游戏业务。网龙在其2017年第一季报亦称透过省级及地方教育部门合作,中国用户数目实现良好增长并大幅扩大的该公司的地域版图。

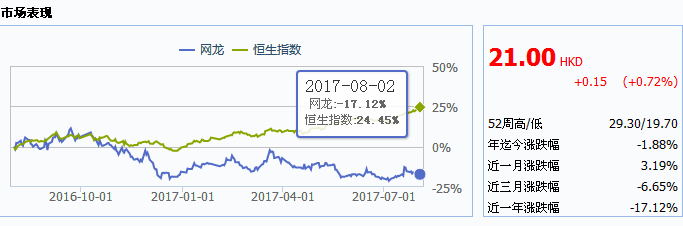

目前网龙的股价已经跌了很多,根据Wind软件,其股价近一年已经跌去17.12%,而近一年恒生指数涨了近24.45%,网龙跑输大盘达41.57%。具有概念预期的网龙貌似有很大的升值空间,以估值数据来说,网龙PB为2.5倍,PS为3.3倍,目前PE负数,如果该在线教育业务流量变现以及成本得到控制后,2017年净利润有望扭亏,PE值将得到修正。

图片来源:Wind

不过网龙的2017年半年度业绩仍可能亏损,虽然第一季度亏损同比收窄达50%以上,但基数仍达0.46亿元,在保证网络游戏业务稳健盈利的情况下,在线业务保证不亏损或许有可能扭亏。而网龙称把新的收费模式引入社区,欲打造流量变现模式,收费模式也可能导致其部分客户的流失,使得收成不理想存在可能。

但到2017年第三季度,若在线业务之收费模式得到稳定落实,加之成本控制,网龙大概率会实现扭亏为盈,投资者可持续关注其业绩情况作出投资决策。