最近一段时间来,煤炭股交投情绪明显升温,包括中国神华(01088,601088.SH)、兖矿能源(01171,600188.SH)、中煤能源(01898,601898.SH)等指标股股价陆续刷新数年来新高,极大刺激了煤炭板块的市场人气。

以行业“一哥”中国神华的港股走势为例,月K线来看,近期公司已明显走出上升趋势;且成交量亦同步放大,显示出在股价上冲的过程中该标的的人气迅速提升。看上去,煤炭股似乎正打算用月线级别的连续上涨,来改变过去长达数年的“蛰伏”。

煤炭股频频异动,除了上述指标股外,板块内亦不乏一些基本面优异,且盘子较小、弹性较大的标的值得投资者适当关注。

以港股上市的兖煤澳大利亚(03668)为例,值煤炭行业迈入新一轮景气周期,公司的2021年业绩迎来大爆发,股价亦于近期突破箱体,上到新的平台。

而消息面上,近日一则中国国务院关税税则委员会公告将对所有煤炭实施税率为零的进口暂定税率的消息引发多方关注。智通财经APP了解到,按客户地区划分,2020年兖煤澳大利亚来自中国大陆地区(不含港澳台)的收入占比达到13%。

作为兖煤澳大利亚较为重要的市场之一,中国自今年5月起对煤炭实施零进口暂定税率,这对公司有何影响?审视基本面,产品主要销往亚太地区的兖煤澳大利亚的业绩升势又是否具备可持续性呢?

中国取消煤炭关税料影响有限

回溯兖煤澳大利亚的资产结构,公司主要在澳大利亚经营6个煤矿综合体组成的大型露天矿及地下矿。就产品来看,公司煤炭开采业务生产的产品主要包括动力煤、半软焦煤、喷吹煤以及中高灰分的动力煤。

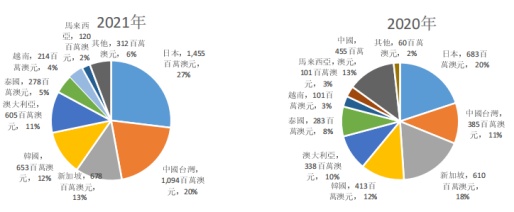

据公司2021年报披露,兖煤澳大利亚的客户遍及亚太地区,2021年公司来自日本、中国台湾、韩国及新加坡客户的受益约占公司煤炭销售收益的73%。

不过,需要指出的是,作为兖煤澳大利亚曾经最主要的市场之一(2020年公司来自中国大陆的相关收益为4.55亿澳元,占比13%),2021年公司销往中国大陆的煤炭已近乎可忽略不计。

据了解,2021年兖煤澳大利亚销往中国大陆的煤炭数量以及相应收入规模骤降,这主要是因为自2020年底以后中国已基本停止购买澳大利亚煤炭。

基于上述背景,再结合中国此次取消煤炭进口关税的政策内容来看,智通财经APP认为此次关税调整对于兖煤澳大利亚的业务影响料将非常有限。

毕竟,在中国的主要煤炭进口来源地中,澳大利亚、印度尼西亚进口的煤炭享受协定关税税率为0%,蒙古国的税率为2.3~3.5%,俄罗斯、加拿大进口的煤炭按最惠国税率征税,大部分为3%,少部分煤炭为5~6%。

鉴于兖煤澳大利亚的煤矿均集中于澳大利亚,而税率此前便是零,因此此次调整前后边际并无变化。

另外,由于当前国际能源价格高企,我国进口煤价部分存在倒挂情况,关税降至零,进口煤价亏损情况可能会有一定减轻;但考虑到国际市场对能源争夺积极性较高,不仅中国在抢购煤炭资源,欧洲国家均有旺盛的煤炭需求,因此新政下中国最终能够增加多少进口量还未可知。

全球缺煤,煤企吃饱

尽管中国此次实施税率为零的煤炭进口暂定税象征意义或大于实际意义,但政策调整背后或愈发证明了一个事实:缺煤!

缺煤其实并不是一个新鲜事儿了,而且更关键的是,现在不仅是中国缺,全球都缺。

据了解,煤矿产能的建设周期通常在5-6年。在过去几年里,以煤炭为代表的传统能源备受冷落——直接表现便是行业的长期资本开支投入不足,这使得当前煤炭业的供给端严重缺乏弹性。

根据IEA数据,2021年全球煤炭总产量为78.9亿吨,同比上升5%,但仍未恢复至2019年的生产水平。更为关键的是,观察海外主要煤企近10年的资本开支情况,整体亦明显处于收缩进程中。

另据IEA对海外主要煤矿建设项目的梳理,预计2022-2025年新建项目投产产能分别为0.61亿吨、0.61亿吨、0.36亿吨、0.36亿吨,增量较2021年的1.44亿吨明显回落。

在供给侧约束持续存在的背景下,如兖煤澳大利亚这样资源禀赋优异的煤企自然是“吃得饱饱的”。

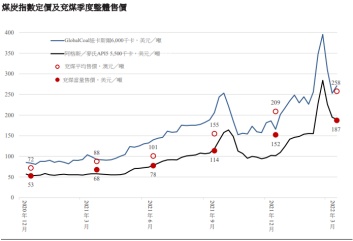

一个例证是,即便是2021年来源于的中国大陆的收入锐减,但彼时得益于煤炭售价的强劲上涨(自产煤由2020年的82澳元/吨升至2021年的141澳元/吨,增幅约72%),以及日本、中国台湾等市场对公司煤炭需求的提升,最终兖煤澳大利亚全年的收入达54.04亿澳元,同比大增55.6%;归母净利润为7.91亿澳元,同比劲增176.06%。

此外,尤为关键的是,煤炭价格的升势似乎远未到达尽头。根据公司此前披露的一季度公告来看,2022年Q1期间兖煤澳大利亚的平均煤炭价格为258澳元/吨,环比上升23%。其中,动力煤平均实际价格为243澳元/吨,冶金煤平均实际价格为349澳元/吨,两个价格均接近12个月前的价格的3倍。

“冰冻三尺非一日之寒”,全球视角下,考虑到供给约束难以改变,未来煤炭价格的走势料有波动,但上升趋势一时难以发生根本性扭转。

基于此,对于二级市场的投资者而言,全球缺煤的大格局下,煤企“吃饱”已是定局,相关标的均有望迎来价值重估。

具体到兖煤澳大利亚,虽然公司来自中国大陆这一“金主爸爸”的收入骤降,但从2021年的财报看已经证明了在全球缺煤的背景下,煤企并不缺客户。因此,对于煤炭股投资者而言,接下来主基调或许仍是“接着奏乐接着舞”。