随着八月份半年暴高峰期的日渐临近,今年上半年业绩向好的公司也开始纷纷发布盈喜,中信集团旗下的中信资源(01205)就是其中之一。

上周日(7月30日),中信资源发布盈喜称,截至2017年6月30日止6个月,集团中期收入增加23.8%至15.32亿元,EBITDA8.39亿港元,同比增长37.3%,股东应占溢利1.85亿港元,同比大幅增长81.4%。

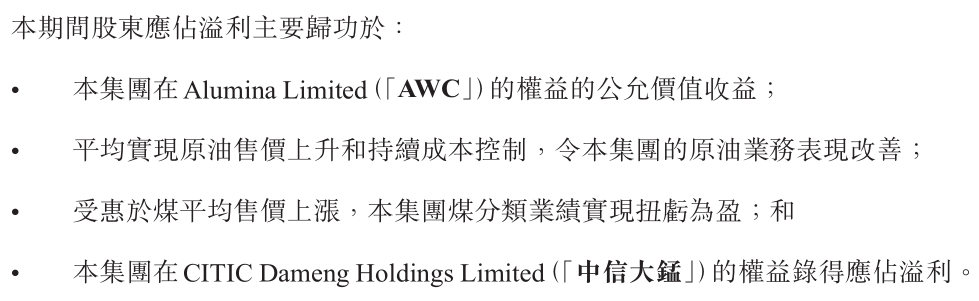

公司在公告中指出,今年上半年溢利增长主要归功于期间该集团在Alumina Limited的权益的公允价值收益;平均实现原油售价上升和持续成本控制,令该集团的原油业务表现改善;受惠于煤平均售价上涨,该集团煤分类业绩实现扭亏为盈;以及该集团在中信大锰(01091)的权益取得应占溢利。

对于公告中提到的这四大原因,智通财经也先为投资者作出一些简单的解读。首先,公告中提到的Alumina Limited是一家总部位于墨尔本的澳大利亚氧化铝生产商,澳交所上市代码为(AWC),中信资源持有其7.8%的股权,为第三大股东。而近期随着全球铝价的复苏,AWC近一年来的股价表现也令人满意:

其次,今年上半年大宗商品迎来一波热潮,油价及煤炭价格均有较大幅度的上扬,“煤超疯”更是成为当下热词,这对于中信资源的石油及煤炭业务都带来了利好,使得这两大分部的业绩扭亏为盈。

最后,中信资源在中信大锰(01091)的股权投资方面同样由于有色金属板块的涨势扭亏为盈。智通财经APP获悉,7月26日,中信资源子公司中信大锰也公布了半年业绩,今年上半年营业额大升至27.47亿元,同比增幅达115.3%,母公司拥有人应占溢利7001万港元,实现扭亏为盈。

中信资源上半年能够实现利润增长超过80%,主要就是源于上述几个因素,那么今年下半年,投资者又能否对其股价走势有所期待呢?

商品价格是根本

先从业务上看,目前电解铝、原油、煤炭和进出口商品及制成品是中信资源最主要的四大收入来源,从去年的年报来看,电解铝及原油占公司收入的比重较大。

再精确到地点,公司业务包括在澳洲从事采购氧化铝和生产铝锭、在澳洲营运煤矿和销售煤、在澳洲出口多种商品,例如铝锭、煤、铁矿石、氧化铝和铜,与进口其他商品和制成品,例如钢、汽车和工业用电池和轮胎。

而公司的石油板块则主要由国内子公司中信海月旗下月东油田,以及印度尼西亚子公司CITIC Seram旗下Seram油田以及位于哈萨克斯坦的JSC Karazhanbas油田(KBM)组成。

作为一家资源类企业,商品价格终究还是中信资源未来股价走势的根本,这点从公司的历史业绩也能发现:2015年公司营收仅37亿,同比下降79.1%,如此巨额亏损的主要原因正是由于油价大幅下滑,商品价格疲软,贸易量下滑。

尽管公司去年实现扭亏为盈,但低迷的油价使得公司的石油板块依然录得较大亏损,只是由于公司大力实施成本控制计划减轻了石油和商品价格低迷的影响,才使得这一板块的经营亏损有所减少。

但今年以来,大宗商品价格持续上行。原油方面,近期市场预期美国原油库存将持续减少,而OPEC则会在年内维持减产,对油价带来支持,国际油价也从6月中旬的低点每桶42.53美元,反弹至近日的49.76美元,上涨近20%,而按照中信资源原油上半年的产量看,这部分利润的提升绝不止20%。

另一方面,由于国内供给侧改革的落实,电解铝及煤炭的产能均持续减少。清理整顿行动对铝价的影响相当明显,从6月中旬至今,铝价基本呈线性上扬态势,走出一波小行情,上周铝价更是在7月初的减产题材助推后突破14500大关,国内煤炭行业利润则创下五年同期最好盈利水平,这给中信资源带来的利润提升更是不可小觑。

而近来“煤飞色舞”行情的另一个主角有色板块,中信资源同样有所布局,文章开头也提到,在中信大锰(01091)的股权投资扭亏为盈,而中信大锰的主营业务金属锰也是有色金属近期涨势的主力军之一。

未来,随着供给侧改革的持续实推进,商品资源价格仍将持续靠稳并有所回升,在这样的大背景下,中信资源目前不到20倍的PE明显较同行业偏低,今年下半年的表现有望看高一线。

股权结构的故事

智通财经在查询港交所披露易时发现,中信资源的股权结构并不复杂,但就在这简单的结构中,同样可以发掘出许多的故事。

既然叫中信资源,公司大股东自然就是中信集团了。公司能够在过去两年大宗商品价格低迷的时期逆势而为,实现全球范围的产能扩张,基本都是仰仗着中信集团对其的支持。

在大多数人的印象中,中信集团仍然是一个金融企业的形象,事实也的确如此,在这家总资产规模超过6万亿元的集团中,金融业务类资产在过去的6年时间中,已经从2.1万亿增加到超过5万亿,比重也从80%提升至92%。

不过作为中国总资产规模最为庞大、涉及领域最为广阔的公司之一,最近一段时间中信集团正在进行一连串的调整,并释放出变动的信号,近几年来中信已经将触手伸向了地产、资源能源等板块,而中信资源正是中信集团在非金融板块重点发展的一家子公司。

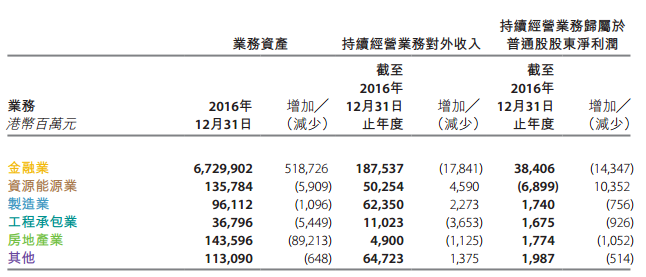

事实上,根据2016年中信股份的年报数据,在中信集团最近发展的四大非金融业务——资源能源、制造、工程承包、房地产中,资源能源板块是唯一一个归属于股东净利润有所增加的板块:

去年取得了这样的成绩,相信中信未来也绝不会吝惜于对中信资源持续海外扩张的投入。

再看看股权结构中的二股东,持股10.01%的TIHT Investment Holdings III Pte.Ltd(以下简称TIHT),对于这个名气不大的神秘股东,智通财经发现,其背后真正的买方其实大名鼎鼎的汇亚资管。

汇亚是新加坡最大的私人股权投资公司,其投资过的企业现在无不是一代巨擎,其中就包括马云的阿里巴巴,而去年11月TIHT收购中信资源的价格为每股1.235港元,较前一日收盘价格0.91港币溢价35%,而截至本周二(8月1日)收盘,中信资源的股价正好也是0.91港元:

如此高的溢价,相信当时汇亚应该是相当看好这份资产的,目前该股股价依旧远未达到其1.235港币的收购价格,不过在目前大宗商品火热的行情之下,再加上背后中信的全力支持,相信该股未来也将距离这一价格越来越近。