智通财经APP注意到,日元跌至20年低点,并且可能会在未来几年大幅贬值,动摇全球资金流动趋势,破坏日本脆弱的经济重回正轨的努力。

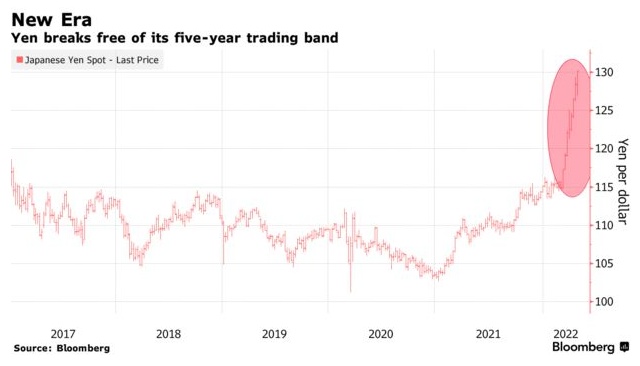

截至发稿,美元兑日元汇率为1美元兑130.71日元。

日元兑美元汇率在七周内累计下跌逾10%,其下跌速度让政策制定者措手不及,也暴露出意图推高通胀的日本央行与面临物价上涨的日本政府之间存在分歧。

在金融市场的其他领域还在计算日元下跌的成本的时候,外汇交易已经进入了超负荷状态。日本企业已大幅削减了它们赖以为运营提供资金的日元计价债券的销售,以美元计算,东京上市股票向国际投资者提供的回报已大幅下降。

对日元的抛售开始于3月10日左右,当时美国公布了40年来的最高通胀,增加了市场对美联储在日本央行按兵不动的情况下大举加息的预期。

在周四日本央行行长黑田东彦宣布维持超宽松政策后,日元进一步下跌,美元兑日元突破了关键的130水平。日本央行计划通过每天购买固定利率债券以控制收益率。

日本财务省一位官员周四称,如有必要,将在外汇市场采取适当行动。他还说,日元最近的走势值得极度担忧。在这位官员发表上述言论后,日元跌幅收窄至1.6%。

但同样明显的是,利率差异之外的力量加剧了日元的跌势。当美联储在2018年底开始最后一次加息周期时,日元没有出现类似的下跌。

日元的暴跌恰逢俄乌冲突,促使全球基金经理对长期以来将日元视为困难时期避风港的观点提出质疑。如果这些观点被验证了,那么在未来的危机中,更多的资金可能会流向北美、欧洲和中国等地。

Nissay资产管理公司的首席基金经理Taku Ito说,“有时看似短期的变动,实际上可能预示着更深、更重要的趋势。人们一直在说,日元下跌是因为利差,但这实际上可能反映了日本经济的走弱。”

疫情和地缘政治冲突

俄乌冲突和新冠疫情的影响给日本带来了更大的压力,暴露出尽管通过安倍经济学做出了近十年的努力,但日本经济仍在努力恢复活力。

根据彭博的数据,日本今年实际GDP将上升2%,但在2023年再次开始下滑,到2024年仅为0.8%。尽管今年的消费者价格通胀可能会在某个时候短暂达到2%左右,但日本央行预计,到2025年3月,年通胀率不会达到这个水平。

食品和能源价格的上涨推高了该国的进口支出,其贸易平衡已连续8个月出现逆差。上个月,日本消费者价格指数(CPI)上升至1.2%,剔除食品和能源成本的CPI下降0.7%。

等待工资上涨的消费者不愿支付更高的价格。日本央行正等待国内需求回升,而迎合日本国内市场的企业则被夹在中间。

与此同时,丰田汽车(TM.US)等出口商虽然面临原材料成本上升的问题,但从日圆贬值中获得的好处却不如从前,因为随着国内人口的减少,它们增加了在海外的生产。

哥伦比亚大学国际与公共事务学院教授Takatoshi Ito表示,“经济疲软意味着投资不会流入日本,日本公司也不会在国内投资,”“日元的走势没有偏离经济基本面。”

市场干预

Takatoshi Ito教授的评估有助于解释为什么日本没有在市场上抛售美元、买入日元来阻止日元下跌,以及为什么如果它这么做了,就不能指望从贸易伙伴那里得到任何支持。尽管日本拥有超过1.4万亿美元的外汇储备,其规模仅次于中国,但政策制定者一直局限于口头干预。

外汇市场是全球最大的金融市场,日交易量超过6.6万亿(兆)美元,规模太大,日本无法独自应对,也没有成功的希望。

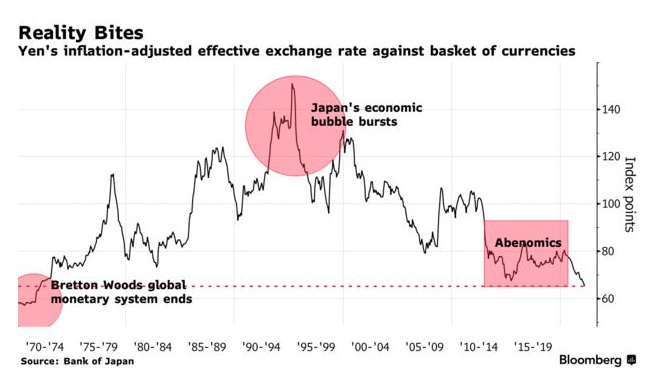

事实上,投资者对日元的判断可能来得太晚,而不是错了。

一项经通胀调整后的日元兑一篮子货币的强势指标显示,自上世纪90年代中期日本经济泡沫破灭前后以来,日元大幅贬值。目前的汇率水平是半个世纪前的水平,当时美元与黄金的可兑换性结束,开启了外汇市场的新时代。

三井住友信托银行(的市场策略师Ayako Sera表示,“日元已经成为了一个很容易抛售的目标。”她表示,投资者相信日本的政策将保持宽松,且几乎没有迹象显示美元强势将结束。

尽管日本企业对本财年美元兑日元的平均预估为111.93,但日本央行没有显示出调整货币政策以化解忧虑的迹象。

他对日元疲软的容忍由来已久,2002年他担任财务省最高货币官员时,日元兑美元汇率曾跌至1美元兑135日元。

尽管黑田东彦承认日元汇率的快速变动可能会带来负面影响,但他周四坚称,日元走软总体上对日本经济是有利的。

他还指出,目前出现的成本推动型通胀(与进口成本上升和日元贬值有关)是不可持续的,日本也不具备允许货币政策正常化的条件。

这与对美联储的预期形成鲜明对比,美联储将在下个月加息50个基点,并在6月和7月继续加息。

可以肯定的是,日本经常账户存在盈余,而且该国仍是全球最大的债权国,这有助于日圆走强,尽管日本政府债务是年度经济产出的2.5倍。

美国战略与国际研究中心的Matthew Goodman表示:“日本的结构性弱点仍不及其政治稳定、法治和强劲市场等优势。”

康奈尔大学经济学家 Eswar Prasad 表示,日本债券市场的深度和流动性将继续帮助日元成为避风港。“许多储备经理希望摆脱以美元计价的资产,这可能有助于在未来几年略微提升日元的份额。”