近日,多空势力在A股大盘2900点位置疯狂拉锯,恒生指数也在20000点上下徘徊。就在市场最需要信心的时候,医药板块似乎传来了一声号角。

4月26日,山东新华制药(00719)发布公告,其与河南真实生物科技有限公司签署《战略合作协议》,真实生物同意新华制药为其拥有的阿兹夫定等产品在中国及经双方同意的其他国家的产品生产商和经销商。

这则消息一出立马引发了市场强烈反应。智通财经APP观察到,4月27日,港股山东新华制药收盘涨超50%;A股新华制药开盘即涨停,并在近7个交易日内录得5个涨停板。

之所以这个消息能引发如此大的市场反响,与其公告内容中提到的国产新冠口服药阿兹夫定有关。

首款国产新冠口服药获批在即?

自今年2月辉瑞新冠口服药Paxlovid在国内应急附条件获批以来,何时迎来首款国产新冠口服药便成为了市场关注的重点。而积极推进国产新冠口服药研发也成为了本土创新药企发力的重要方向。

智通财经APP了解到,目前,国内本土新冠口服药研发走在前列的产品有真实生物的阿兹夫定,君实生物的VV116以及开拓药业的普克鲁胺,三家产品均处在III期临床研究的中后期阶段。

阿兹夫定的消息能引发广泛关注,在于市场根据4月份来自多方的消息推测,这款新冠口服药或即将获批上市。

4月2日,国家药审中心官网公示信息:真实生物最近的提交III类沟通交流会申请,状态栏显示为 “已反馈”。外界将此解读为阿兹夫定三期临床揭盲、申报上市在即。

4月16日,中国医学发展大会上,中国医学科学院学部委员、中国工程院蒋建东院士的主题发言里着重报告了真实生物阿兹夫定在治疗新冠适应症上的研发情况和进展。蒋院士在发言中表示,阿兹夫定 III 期临床实验已结束。

然后就是在此次4月26日,新华制药发布与真实生物的合作协议公告,并在同日发布的投资者关系活动记录中提到,其现代医药国际合作中心二期100亿片产能项目中,既包括公司已完成一致性评价和新引入及即将开发完成获批的系列制剂产品。而这个“即将开发完成获批的系列制剂”则被市场解读为指的就是阿兹夫定,这也从侧面验证了阿兹夫定或获批在即。

据智通财经APP了解,阿兹夫定虽然是当前国内研发进度较快的国产口服抗病毒药物之一,但其还是全球首个双靶点抗艾滋病创新药,已于去年2021年7月获批上市。

不过在疫情爆发之后,真实生物便着手了阿兹夫定针对新冠肺炎适应症的临床研究与开发,并于2020年10月在Nature子刊发表了阿兹夫定治疗新冠病毒肺炎进展。研究结果显示,在初步临床试验中,使用阿兹夫定能有效缩短病人的核酸转阴时间、治疗时间和住院时间。据通报会数据披露,在初步临床实验中的10位患者在使用阿兹夫定后,4天内第一次核酸转阴率达到90%。

而在4月16日的中国医学发展大会上,蒋建东介绍,患者口服阿兹夫定后3-4天核酸转阴,平均用药时间6-7天,平均9天出院。此外,阿兹夫定对多日用其他药物无效的病人同样有效,且与其他新冠药物不同,阿兹夫定对重症与轻症患者的治疗效果相似。

此外,郝建东还表示,目前对于新冠治疗,中国医学科学院提出了新冠治疗的“A+B”协和方案,即阿兹夫定与可利霉素的组合,从而达到一个双保险的效果。

因此,不论从目前披露的初步数据还是研发进度来说,新冠口服药阿兹夫定已进入了三期临床的末端阶段,待其三期临床数据正式揭盲,产品上市便正式进入最后倒计时。

介于国产新冠口服药的强大经济社会效应,待阿兹夫定获批上市后,其生产和流通有望更加顺畅,该药的市场潜力可见一斑。由此市场对于生产合作方新华制药充满期待不无道理。

市场的狂欢是否属于“半场开香槟”?

在理想状态下,市场期待出现的场景自然是阿兹夫定尽快获批上市,新华制药等生产合作企业拿下10年有效期合同,然后投资者坐收渔翁之利。但现实似乎要更加复杂一些。

首先是关于此次合作,新华制药与真实生物的合同看似拿下了,却又未完全拿下。公司若想拿下阿兹夫定制剂订单开拓市场,或还需经过几轮协议和博弈。

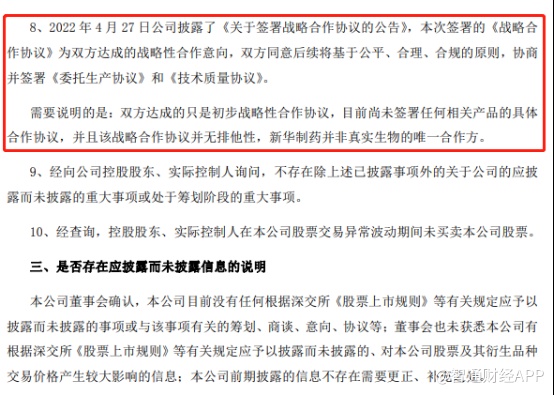

4月27日,新华制药发布了一则海外监管公告,对其A股股票交易异常波动做出了相关解释。

其中,新华制药提到,此次公司与真实生物签署的《战略合作协议》仅为战略性合作意向,目前尚未签署任何相关产品的具体合作协议,双方后续建议确定的合作协议还需签署《委托生产协议》和《技术质量协议》。

此外,这份合同并不是独家合作协议,也就是说,阿兹夫定后续的生产订单并不会单独给到新华制药一家企业。据智通财经APP了解,此前披露的阿兹夫定制剂生产厂商有4家,除了真实生物外,还有协和药厂、奥翔药业和华润双鹤。

虽然在新冠小分子口服药成为下一个风口之际,制剂生产企业无疑是“香饽饽”,但面对上述同样拥有过硬制剂生产实力的药企,新华制药能吃下多大一块蛋糕,还将取决于阿兹夫定的总体订单规模和各制剂生产药企间的利益博弈。

之所以要考虑阿兹夫定的订单规模,是因为新冠口服药不止真实生物一家,国产新冠口服药同样不止他一家。

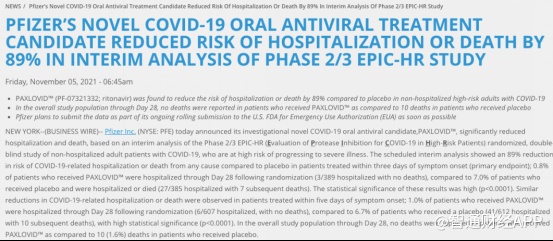

正如上文提到,今年2月份,辉瑞新冠口服药 Paxlovid就已在国内应急附条件获批。并且去年11月披露的II/III 期临床试验中期数据结果显示,有效性方面,在症状出现后 3 天内开始治疗的患者中,因新冠导致住院和死亡风险降低89%。

目前国内市场上限制辉瑞口服新冠药推广的唯一阻碍就是产品价格。智通财经APP了解,辉瑞新冠口服药Paxlovid现已在浙江投入使用,价格为2300元/盒并纳入医保。

待阿兹夫定获批上市后,其成本及售价有望成为新冠口服药领域国产替代的关键要素,但其同样要面对国产竞品的挑战。作为阿兹夫定在国产口服新冠药领域的有力竞争者,君实生物的VV116和开拓药业的普克鲁胺实力同样不容忽视。

4月18日,君实生物发布了关于VV116作为潜在呼吸道合胞病毒(以下简称“RSV”)抑制剂的临床前体内药效研究成果的公告。研究发现,VV116在RSV多个敏感细胞系上具有优异的抗病毒效果。目前,VV116正处于国际多中心的III期临床研究阶段,多项针对轻中度和中重度COVID-19患者的临床研究也正在进行中。此外,VV116还与辉瑞Paxlovid开展了一项头对头III期试验。

4月6日,开拓药业发布公告,公布了其普克鲁胺治疗轻中症非住院新冠患者 III 期临床试验的关键数据结果。结果显示,普克鲁胺可有效降低新冠患者的住院/死亡率,特别是对于服药超过7天的全部患者,相应保护率达100%。

可见,在关键的有效率数据上,上述两家本土药企产品同样具备较强竞争力。由于三家国产新冠口服药研发进度接近,加之疫情起伏不定背景下国内新冠口服药需求庞大,未来的新冠口服药市场或与国产新冠疫苗类似,由多家企业瓜分蛋糕。届时,对于以上三家企业而言,生产及商业化博弈将最终决定对应产品的市场占有率,所以未来阿兹夫定能拿下多大的市场还有待观望,投资者当前对着山东新华制药“开香槟”或有些为时尚早。