在宏观大市开始波动之时,前期强势股似乎不再吃香。疫情影响持续发酵,叠加市场中产生对经济增速担忧的部分声音,导致大盘持续波动。“泥沙俱下”之时,钢铁板块出现了较大幅度补跌。

资本市场被迎头痛击之时,钢价也难以支撑起前期高位,4月26日,14家钢厂下调了建筑钢材出厂价格20-150元/吨。然而,在一片悲观预期之中,钢铁板块或许有望悄然迎来转机。

钢铁板块持续走弱

智通财经APP了解到,近期以来,港A钢铁股齐挫,上周(4月17日-4月22日)申万钢铁下跌9.0%,落后上证综指5.4%。而本周内,钢铁板块再度迎来暴击,25-26日申万钢铁指数两天内再度暴跌9%,板块内个股多数下跌,仅少数保持小幅上涨。

究其原因,或与日前中国钢铁工业协会公布的数据不理想有较大联系。4月25日,中国钢铁工业协会公布数据,2022年第一季度,国内钢铁表观消费量同比下降9.5%,主要用钢行业实际钢材消费同比下降5%。多重压力下,钢市传统旺季不旺,钢材需求不及预期。而在中国Q1主要用钢行业实际钢材消费中,建筑业下降7%,制造业下降2%。

针对于此,中国钢铁工业协会副会长兼秘书长屈秀丽分析称,从需求端看,我国大力推动基建投资利于稳定钢铁行业需求预期。但受近期国内疫情影响,建筑业施工启动放缓,制造业增长迟滞,一季度钢材需求受到抑制。此外,国际环境更加复杂,钢铁进出口同比下降。

从供给端看,一季度受国内供暖季错峰生产、疫情封控等多重因素影响,钢铁企业减产停产较多;受国际大宗商品价格上涨影响,目前钢铁生产用的铁矿石、炼焦煤等原燃材料价格持续高位。

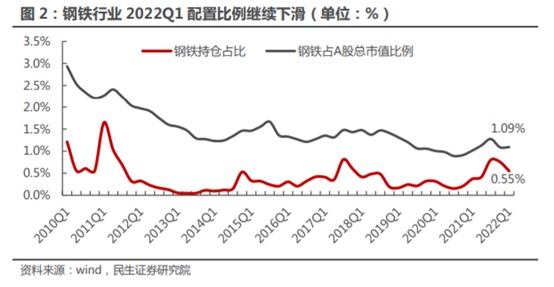

事实上,股价的下跌仅是钢铁板块走向弱势的表观体现。从机构持仓角度来看:2022Q1基金减持钢铁股票,钢铁板块配置比例环比下滑0.21pct,至0.55%。2020Q4以来,随着“双碳”等政策推进,钢价重心整体向上,叠加行业整合力度逐步加大,钢铁行业竞争格局改善预期较强,基金对钢铁配置比例逐步抬升,从2020Q3的0.15%,持续攀升至2021Q3的0.80%。但随着2021Q4钢价下跌,钢铁板块盈利预期变差,基金对钢铁板块配置比例连续下滑。

从个股减持方面来看:特钢板块被减仓较多,22Q1公募基金减持钢铁板块的前5大股票分别为:抚顺特钢被减仓2.23亿股、柳钢股份被减仓0.75亿股、南钢股份被减仓0.64亿股、天工国际被减仓0.46亿股、山东钢铁被减仓0.45亿股。从22Q1公募基金减仓来看,特钢板块是基金减仓的主要方向。

对于近期钢铁板块在资本市场的弱势表现,还有整体钢企的业绩难言乐观的因素在内。Choice数据显示,截至4月26日,A股有18家钢企发布2022年一季报,其中9家净利同比下滑,1家亏损。

在上述18家钢企中,唯一出现亏损的是安阳钢铁。据其4月25日晚间披露的一季报,2022年一季度该公司实现营收84.59亿元,同比减少19.32%,归母净利润亏损5.43亿元,而在去年,安阳钢铁净利润为10.28亿元。除此以外,酒钢宏兴、金岭矿业、重庆钢铁股份(01053)、武进不锈等钢企的净利润同比降幅达到30%以上,均在一季度业绩中显露疲态。

未来走向何方?

当前,持续的疫情影响令市场忧虑情绪增加,伴随终端需求难以兑现,而降准未及预期及LPR利率下调落空后,市场对政策的强预期开始弱化。基本面上,钢材去库存集中在建材,但需求恢复初期去库相较往年仍不算高,库存绝对水平地位的优势正在逐步减弱,需求缓慢回补驱动不足。产量缩减一定程度压制疫情后原料需求预期,铁矿、双焦价格开始回落,钢材成本端下移。在地产数据偏弱和疫情形势严峻的情况下,钢材消费启动的情况仍有待观察。

不过,在市场普遍悲观之时,或许也蕴藏着一定的机会。

首先,此外,4月19日发改委表示,2022年国内将继续实施粗钢产量压减政策,以确保全国粗钢产量同比下降。另外,今年3月全球粗钢产量为1.610亿吨同比下降5.8%。此前市场预期产量增长,部分认为产量平控,目前看来继续减产概率较大。

待疫情缓解后,钢铁将迎来三重因素叠加的需求恢复性爆发:季节性需求、年初基建项目、出口回升。若减产2000万吨,行业产能利用率将继续提升,供需改善,钢厂盈利有望向好,在基本面上构成支撑因素。

其次,近期以来,钢铁产业链下游基建增长延续回升,4月26日,中央财经委员会第十一次会议强调,全面加强基础设施建设构建现代化基础设施体系。会议指出,要加强交通、能源、水利等网络型基础设施建设,把联网、补网、强链作为建设的重点。

而基建是“稳增长”的重要抓手,今年1季度,我国广义和狭义基建投资增速分别达到10.5%、8.5%,对经济增长形成有力支撑,对制造业、工程机械等行业形成利好因素,从中对钢材的需求有望持续提升。

与此同时,房地产政策日渐宽松使得地产投资回升预期不断向好,目前国内有近60个城市,已出台房地产相关政策,鼓励住房消费需求,预计后续房地产资金来源将有边际改善,未来有望对钢材的需求有望得到改善。

此外,在出口方面,海内外钢材价差处于高位,钢材出口优势显著:根据世界钢铁协会预测,2022年海外钢材需求为9.11亿吨,同比增长4.71%,而受欧洲地缘政治因素影响,海外钢材产量或将有减量导致供需缺口,以欧盟地区热卷价格为例,4月1日价格上涨至1555美元/吨,较国内热卷价格高出88%以上,显示国内钢材具有明显出口优势。

由此,目前钢铁市场供需两端整体仍然偏弱,但随着压减粗钢产量+房地产、基建等稳增长政策推进,可以适时关注疫情后需求复苏带来的钢铁板块机会。

光大证券认为,“稳增长”预期下,钢铁行业供需改善预期增强,且目前普钢板块估值处于 2013 年以来低位水平,安全边际高且仍有较大向上空间,结合公司业绩弹性及中长期盈利能力,建议关注马钢股份(600808.SH,00323)、华菱钢铁、八一钢铁、新钢股份、宝钢股份;同时重视水利、地下管网投资机会,建议关注新兴铸管、友发集团。

东吴证券观点认为,中期继续看好钢铁股。在盈利历史中高位、估值历史低位的大背景下,产量平控带来行业供给天花板,稳增长支持需求回升,因而看好周期股投资机会,钢铁板块亦将有不错表现。看好四类股票:具备阿尔法的鄂尔多斯,强业绩个股华菱钢铁、新钢股份;高分红方大特钢、宝钢股份,关注本钢板材;高弹性标的马钢股份、建议关注八一钢铁等。