方便面行业迎来“多事之秋”。

据智通财经APP了解,康师傅(00322)和统一企业中国(00220)在今年3.15晚会曝出酸菜质量安全问题的阴云尚未完全消散,行业普遍面临的生产成本上涨压力又更上一层楼。

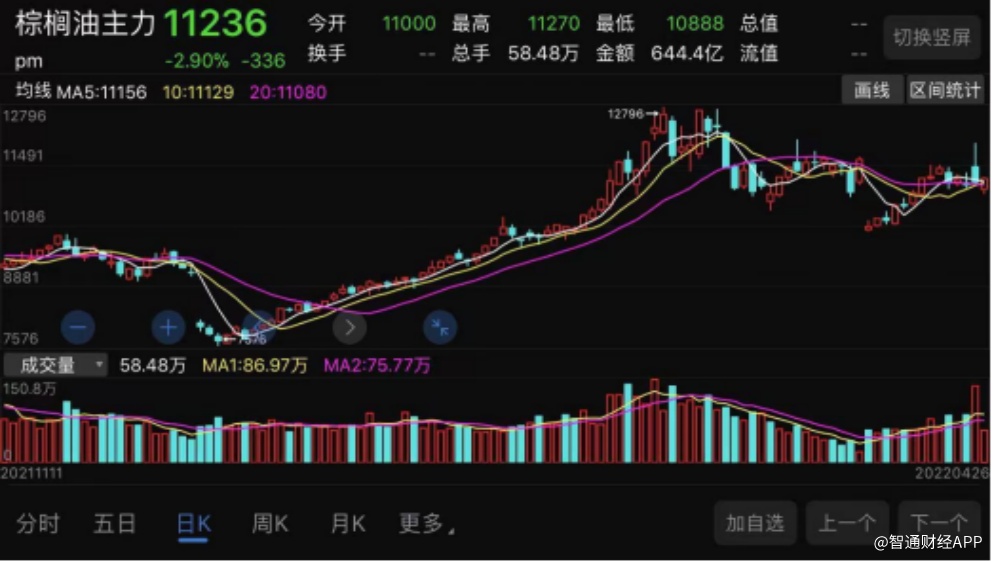

据市场消息,4月22日晚,印尼宣布4月28日起禁止食用油及其原材料出口,恢复出口的日期待定。消息一出食用油期货市场的做多热情再度被激活。上周五晚(4月22日),CBOT豆油2207合约快速拉升并刷新历史高点。备受市场关注的棕榈油期货价格也继续在牛市格局中运行。

大商所棕榈油期货主力合约

就棕榈油价格未来走势而言,中泰期货认为,考虑印尼相关政策的变动反复及棕榈油出口在本国的重要地位,出口禁令在后期仍存变数。随着产地棕榈油逐渐进入季节性增产阶段,棕榈油自身基本面趋弱或制约上涨动能。

国泰君安(香港)在早前发布的研究报告中预计,中短期来看,随着马来西亚的棕榈油生产在2022年第2季度棕榈果采摘季节前逐步恢复,2022年下半年棕榈油供需关系将有所改善,棕榈油价格带来的成本压力将有所缓解。总体而言,预计原材料价格变动对的不利影响将至少持续至2022年下半年。

成本高压,方便面业务毛利率下滑

据智通财经APP观察,棕榈油多空双方角力之下,高企的棕榈油价格令方便面企业很“受伤”。事实上,各大方便面企业早已在各自财报中对成本上涨的压力大倒“苦水”。

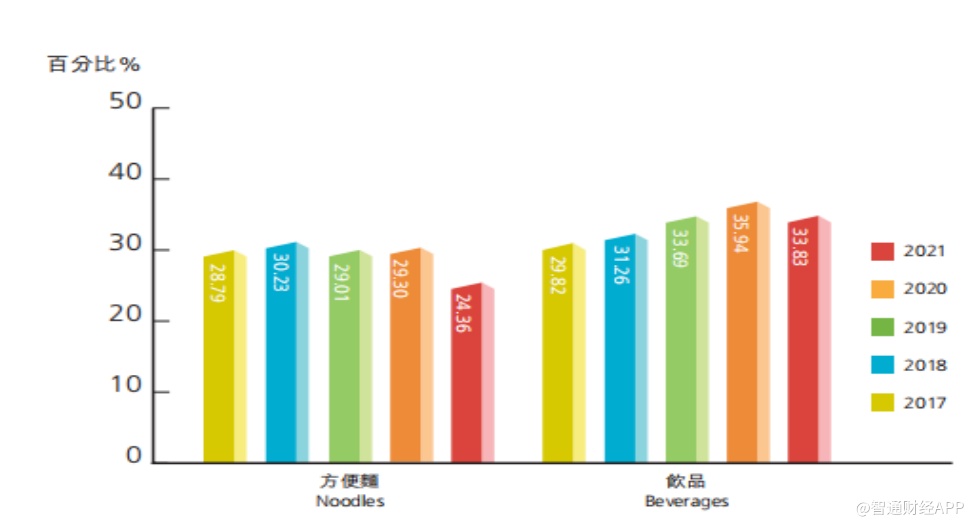

以康师傅方便面业务为例,2021年全年实现销售收入284.48亿元(人民币,下同),同比衰退3.60%。方便面业务销售毛利率为24.36%,同比下滑4.94个百分点,带动总体销售毛利率下降2.78个百分点至30.39%。康师傅方便面业务2021年的股东应占溢利同比下降26.67%至20.04亿元。

此外,日清食品(01475)2021年的销售毛利率为31.7%,同比下滑1.2个百分点。统一2021年综合销售毛利率为32.6%,同比下降2.8个百分点。上述三家公司对毛利率下滑的归因均指向了原材料价格上涨。

由于原材料价格上涨,市场对企业方便面业务2022年的盈利预期保持审慎态度。据招商证券(香港)于4月14日发布的康师傅研究报告,由于原材料占方便面销售成本的80%以上,其中,棕榈油年内价格已经同比上涨了50%以上,占方便面销售成本的15%-25%,短期内康师傅将会继续承受成本压力。据此,招商证券(香港)预计康师傅方便面的毛利率将下降2.7%。

方便面提价背后的博弈

把球踢回给康师傅们,面对高企的成本压力该如何破局?最好的办法之一是将压力转移给下游。

野村在日清食品的研报中提到,公司宣布自4月1日起将香港部分袋式及杯装即食面产品出厂价上调中高单位数,以抵销飙升的原材料和物流成本,价格调整将适用香港约80%产品。另野村将日清食品今年销售预测上调3.2%,表示香港价格上涨符合预期,已将其纳入的毛利率预测,预计全年毛利率将提升至32.3%。

2月1日,康师傅将大众市场方便面价格上调10%-15%。另有消息显示,统一方便面也在年初宣布涨价,其中袋面现在的零售价为2.5元,调价后为2.8元。

据智通财经APP了解,方便面企业有底气提价,除了应对成本上涨压力,还有更深层次原因。

首先,站位全球视角,方便面消费仍具有刚需属性。据世界方便面协会最新公布数据:全球方便面消费量不断增加,2019年全球方便面消费量为1064.2亿份,同比增2.7%;2020年全球方便面消费量为1165.6亿份,较上年同比增长9.53%。2020年中国市场的方便面总需求为463.5亿份,占全球总量的39.76%,是全球方便面第一消费大国。中国方便面市场规模从2016年的815.3亿元增长至2020年的1053.6亿元。

由此可见,方便面的消费刚需属性仍在,这是方便面企业上调产品价格的底气之一。另一方面,经过长时间的竞争,当前中国方便面市场的竞争格局已经趋于稳定。2020年康师傅和统一的零售额占市场总销售额比重分别为43.2%、14.7%。行业前五名的市场份额已经高达77%。在智通财经APP看来,具有刚需属性的产品,市场的价格敏感度会相对较低,而市场份额的集中也有助于企业从价格战中抽离出来,助力将成本压力转移给下游。

当然,考虑到市场竞争犹存,即便强如康师傅未必会对方便面产品后续提价给出明确指引。若高成本压力延续,方便面企业们还需通过其他方式应对。

高端化加码,行业格局正悄然变迁

据智通财经APP观察,方便面高端化也是企业有效应对成本上涨的利器。据行业数据,受益于产业结构和消费升级,中国方便面销售均价在2020年已提升至2.38元/份。此外,部分新兴品牌,如:拉面说、媛娘娘、鲜面传等等,纷纷主打差异化、高端化品牌路线,意图打破消费者对方便面不健康、低端的刻板印象。

上市公司中,以康师傅为例,2020年康师傅高价袋面营业额为130.66亿元,同比增长达28.12%,增速远高于中价袋面。

近年来,康师傅持续发力高端面市场,干拌面推出“蔬菜加倍”装,更注重消费者对于营养健康的需求。超高端面产品系列主打中产阶层消费升级需求,“Express速达面馆”煮面系列碗面、煮面、自热面,全面布局办公、家庭、户外等多元场景。

2021年下半年,康师傅方便面业务取得了7.7%的正增长。由于高价袋面于高基数下稳定增长带动公司方便面销量市占率提升1.5个百分点至45.7%。此外,汤大师等高端产品的表现也显示公司方便面市场竞争优势稳固。

统一同样持续发力高端面市场,公司旗下“汤达人”2021年布局高端袋煮面市场,推出“极味馆”煮面,满足后疫情时代用户居家场景消费需求。

日清食品主打的“合味道”、“出前一丁”、“拉王”等产品单价都定位在中高端市场。日清食品也在持续以不同形式开发非油炸方便面品牌,旨在向客户提供低脂低卡产品。

可以预期,康师傅、统一、日清食品未来将受益高端化战略和销售及分销渠道的优势,并将其转化为各自持续业绩增长,行业的竞争格局也有望重塑。

在智通财经APP看来,方便面作为食品行业较为成熟的品类,行业规模保持稳定。未来受益于产品提价及高端化趋势,方便面开始撕下低端、不健康的标签,其市场规模仍有提升空间。此外,在当前宏观环境,方便面作为具有刚需属性的消费品,也表现出一定程度的防御型特征,值得期待方便面市场从2022年下半年开始“困境反转”。