“双碳目标”循序渐进下,借助新能源汽车快速发展的东风,越来越多的动力电池产业链玩家跑步入场资本市场。

譬如,近期闯关科创板的帕瓦股份。4月25日,浙江帕瓦新能源股份有限公司(下称“帕瓦股份”)递交上会稿,准备在科创板上市,拟募资15.09亿元。其中,该公司计划用12.59亿元募集资金用于三元前驱体的扩产。

智通财经APP了解到,帕瓦股份成立于2014年,是一家锂电池研发公司,主要从事从事锂离子电池三元正极材料前驱体的研发、生产和销售,主要产品单晶型NCM三元前驱体被用于镍钴锰三元正极材料的制造,亦是三元锂离子电池生产的关键原料。从应用领域来看,其产品主要应用于新能源汽车动力电池、消费电子等领域。

俗话说得好,“乘势而起,顺势而为”。近年来,随着新能源汽车渗透率大幅提升,锂电池的需求处于快速增长的态势,进而也为帕瓦股份业绩的成长提供了源源不断的“原动力”,而这或许也是其成立不到不到10年,季度营收水平便达到4亿元的重要原因。

下面不妨结合行业发展趋势和核心财务数据进一步分析,帕瓦股份的质地究竟如何?在高手如云的锂电池行业竞争力又如何呢?

3个月营收达4亿元,不乏毛利率波动风险

从核心财务数据来看,帕瓦股份的经营业绩与新能源汽车产业的发展可谓息息相关。

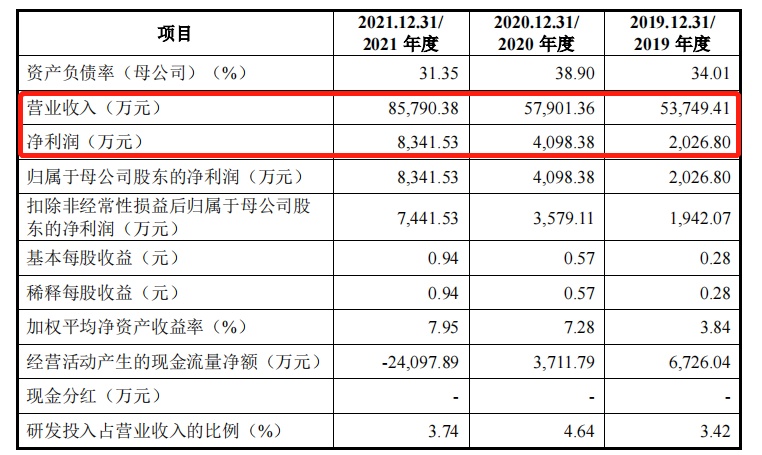

营收方面,2019年至2021年,该公司实现营收分别为5.37亿元、5.79亿元和8.58亿元;实现净利润为8341.53万元、4098.38万元、2026.80万元,整体而言,受受宏观经济和下游行业景气程度影响利好,这三年其营收还是是处于比较稳定发展的态势。

但如果拉长时间线来看,不难发现,帕瓦股份的经营业绩与新能源汽车产业发展息息相关所言不虚。

2018年,帕瓦股份实现营收为6.38亿元,3606.14万元;对照来看,该公司2019年营收同比下降了15.77%,净利润同比下降42.8%。对此,其表示,2019年度公司营业收入、净利润出现下滑主要系受下游新能源汽车行业补贴退坡政策影响。

而2022年1-3月,帕瓦股份经审阅的营业收入为4.14亿元,较上年同期增长109.65%,公司经审阅的扣除非经常性损益后归属于发行人股东的净利润为4505.25万元,较上年同期增长88.93%,主要系受益于新能源汽车产业蓬勃发展、公司产能以及产品竞争力提升所致。

(数据来源:帕瓦股份招股书)

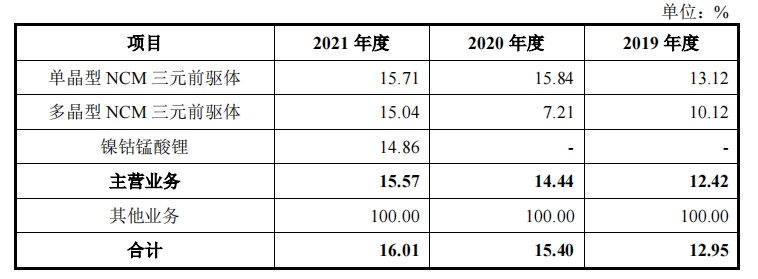

从产品结构来看,帕瓦股份的核心收入主要源自于单晶型NCM三元前驱体。据悉,该公司的收入结构主要分为单晶型NCM三元前驱体、多晶型NCM三元前驱体。其中,单晶型NCM三元前驱体为公司的核心收入来源,2019年至2021年,这一产品的占比分别为76.41%、83.70%、80.19%。由此不难看出,正是单晶型NCM三元前驱体收入的增长促成了该公司收入的稳定增长。

不过,从盈利水平来看,该公司的主营业务毛利率水平却并不算高,且处于较为波动的状态。据招股书数据显示,2019年至2021年,该公司主营业务毛利率分别为12.42%、14.44%和15.57%,表现较为波动。

(数据来源:帕瓦股份招股书)

除此之外,帕瓦股份还提示了“毛利率波动的风险”——未来,若出现新能源汽车行业政策不利调整、原材料价格剧烈波动、三元前驱体行业竞争加剧或者公司未能保持产品的核心竞争力等各种不利情形,则公司毛利率存在下降的风险。

跻身“宁王”供应链≠满满竞争力

从客户端来看,随着近几年的快速发展,帕瓦股份已经逐步跻身于“宁王”供应链。

具体而言,该公司2017年主要生产多晶型中高镍三元前驱体产品,并进行单晶型NCM三元前驱体的技术储备。2018年,该公司开始同厦钨新能开展业务合作,进入厦钨新能供应链并向其主要供应单晶型NCM三元前驱体。2019年,该公司公司大规模销售单晶型NCM三元前驱体产品。截止目前,帕瓦股份已成功进入宁德时代供应链,已向宁德时代控股公司湖南邦普和广东邦普供应单晶型NCM5系三元前驱体产品。

但跻身于“宁王”供应链,却等于帕瓦股份具备满满的竞争力。

一是,从客户端口来看,目前帕瓦能源存有明显的大客户“依赖症”。

据招股书显示,2019年至2021年,该公司前五大客户销售收入占营业收入的比例分别为88.93%、96.39%和89.89%。其中,公司来源于杉杉能源和厦钨新能的销售收入占营业收入的比例为75.99%、74.35%和76.09%,主要客户集中度十分高,近八成收入来源这两大客户。

客户集中度高,一方面是存有明显的发展风险,即“未来杉杉能源、厦钨新能因下游客户需求变更出现技术路线变更、产品结构调整、新增或更换供应商等情况,将可能对公司的经营业绩产生不利影响”;另一方面也体现出竞争力不足的问题,即并没有通过自身竞争优势打开更为广阔的销售市场。

二是,从市场影响力来看,目前帕瓦能源的市场份额并不算高,在行业中竞争优势也不是很明显。

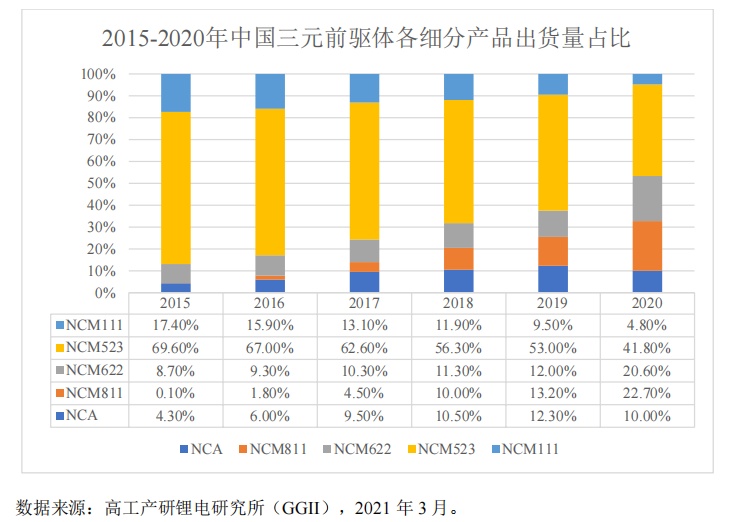

据高工产研锂电研究所(GGII)调研数据,2020年中国三元前驱体总出货量33万吨,约占全球出货量比重的78.60%。帕瓦股份2019年市场份额为3.40%,列第十名;2020年市场份额为2.00%,列第九名。

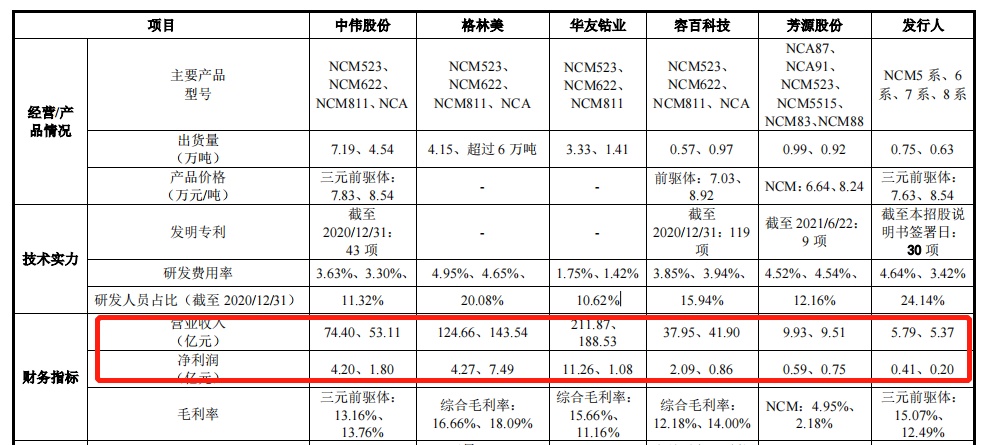

此外,另据数据显示,2019年中国三元前驱体企业数量为45家,其中外销企业15家,其余均以自产自销为主。截至目前,帕瓦股份在业内的主要竞争对手分别是中伟股份、格林美、华友钴业、容百科技和芳源股份这几家三元前驱体厂家,不过从营收和净利润规来看,该公司目前均稍逊这几大竞争对手一筹。

(数据来源:帕瓦股份招股书)

此外,过低的研发投入,也进一步透露了帕瓦股份竞争力亟待提升的问题——据招股书数据显示,2019年至2021年,该公司的的研发投入占营业收入的比例仅分别为3.42%、4.64%、3.74%。不到5%的研发投入,在讲究“科技创新”的科创板市场中,显然不具备很大的竞争优势。

虽然目前竞争力“技不如人”,但帕瓦股份来说,其所处行业无疑是一个大有可为的赛道。

据高工产研预测,从长期来看,新能源汽车市场前景广阔,预计到2025年新能源汽车销量将达750万辆,2020-2025年CAGR为40.6%。新能源汽车行业的快速发展将有力带动上游原材料市场的扩张,进而推动三元前驱体需求的大幅增长。

具体而言,国内市场方面,2015年至2020年,中国三元前驱体出货量迅速攀升,2020年出货量达到33万吨,复合增长率达52.51%。另据GGII预测,2025年中国三元前驱体出货量将达到119万吨,较2020年的年均复合增长率为29.24%,占全球市场的比例为74.38%。

(数据来源:帕瓦股份招股书)

投资界有一句名话叫“只要选对了风口,风来了,猪也能飞起来”,鉴于这一名话所透露出来的“风口利好”,不难发现,身处于新能源汽车上游重要原材料领域的帕瓦股份,自然也能乘新能源汽车“东风”一举扭转毛利率波动和客户集中度高的刻板印象。

不过,有个前提是,帕瓦股份能够跟得上行业的技术迭代速度。据了解,目前这一行业

产品逐渐呈现高镍化的趋势,而该公司 NCM6系、7 系、8系产品销售占比较小,另外NCM8 系产品商业化时间相对较晚,因而于帕瓦股份而言,这又是一个“技术挑战”。