在大行集体唱多+全产业链布局优化+行业景气度持续提升的大背景下,作为港股唯一相关标的的中集安瑞科(03899),究竟能走多远呢?

2017年7月27日,中集安瑞科获得申万宏源的“增持”评级,该行认为在天然气行业复苏的情况下,公司能源装备业务将在2017年迎来底部反转,同时化工及液态食品业务板块也会有较乐观的增长,因此对公司持看好的态度。

而不久前的7月14日,汇丰证券同样表示看好中集安瑞科,将评级上调至“买入”,目标价为5.8元,其观点是:看好公司收购从事液化气体储存罐业务的南通太平洋海洋工程,该收购将提升公司未来的表现,而液态食品业务更有强劲增长,是公司未来的增长主力。

大行如此看好的中集安瑞科,其未来究竟会如何演绎呢?

公司遇大行集体唱多,此前已有时机提示

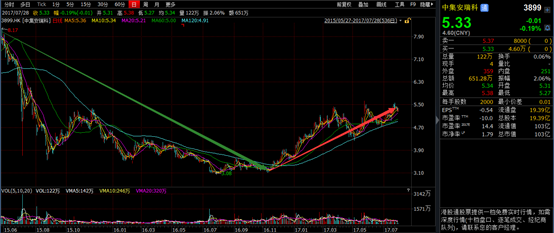

经历了漫长的行业低迷期后,行业强势回升带动了股价上行。中集安瑞科股价自2014年行业进入低迷以来,从近14港元的高点一路下行至3港元低点,并开始了底部漫长的调整后。

2016年末迎来了转机,通过“十三五”多次提及天然气能源消费占比提升,油改气、煤改气的大力推行,天然气电站建设的加速,以及LNG(液化天然气)重卡销量2016年下半年开始的一路狂飙,天然气景气度回升可谓是多点开花,劲头十足。

终于迎来了行业复苏态势的中集安瑞科,其股价也紧随其后开启了一路上行的节奏,自2016年11月的3.1港元起,4个月左右的时间冲到了5.44港元高点,涨幅高达75%。

然而在2017年3月21日,公司在亏损9.29亿元人民币(单位下同)的全年业绩公布后,股价走了一个大转弯,股价1个多月的时间从5.44港元跌到了4.28港元,跌幅近22%,但这次的回调或许是一个较好的介入时机。

惨淡业绩存大幅回升可能,回调应是较好介入时机。公司公布全年业绩当日,智通财经APP以一篇名为《当天然气市场爆发,中集安瑞科是否值得买入?》的文章,向投资者提示天然气行业强势回暖的趋势,以及公司的亏损是由终止收购南通太平洋的13.6亿减值拨备引发的,而收购终止是由卖方违反重大条款所导致,因此公司该部分损失追回的概率非常大,因此认为中集安瑞科仍是有投资价值的,且可操作空间较大。

正如之前预期,在业绩负面因素的影响力消褪后,公司价值的回归带动了股价上行,公司在巨额成交量中冲破了前高。

而近期,中集安瑞科透露的收购事项,不仅使得公司隐藏的风险因素消除,而且涉及全产业链的产品结构还得到了优化。

产业布局得到优化,后续增长仍有支撑

南通太平洋并购重启,公司全产业链布局更加完善。中集安瑞科原先终止收购南通太平洋事件所产生减值拨备不能追回的隐藏风险,在7月5日公司一则名为《收购南通太平洋海洋工程有限公司全部股权》公告的发布下烟消云散了。

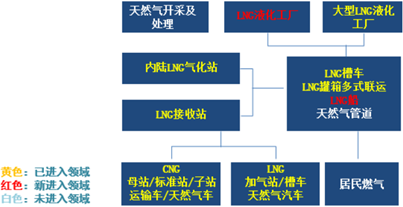

中集安瑞科自2000年以来的并购历程,使得其一步步成为天然气上中下游全领域布局的龙头企业,而南通太平洋的收购使得公司天然气水上储运得到完善。而在天然气需求仍在持续提升,且中国天然气进口依赖度仍较大的今天,水上天然气储运业务的成长空间是非常可观。

多因素支撑,能源业务未来可期。首先来看上游,无论从市场需求增加,各类政策支持以及国内外天然气价差缩减方面来看,国内天然气开采端热情是逐日高涨的。

而中集安瑞科在上游能源开采方面拥有稳定的客户群:中石油、中石化、中国海油石油、新奧能源等,该类客户均为国内天然气开采巨头,拥有极大的市场占有率。这些开采巨头将加速勘探开发进程,这会带动中集安瑞科相关勘探设备的销售。

然后将中下游联合起来看,此前“煤改气”和“油改气”等政策推行,天然气主体能源地位的确定,在经济性得到市场认可情况下,其可行性大大提高,天然气的需求已确认在逐步提升,且未来增长持续性也有很强力支撑。

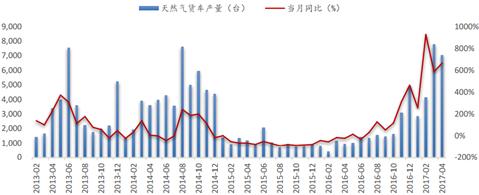

近期最火爆的一组数据当属2017年以来一直高增长的LNG重卡了,据智通财经APP了解到,最新6月LNG重卡产量延续强势表现,继5月同比大增686%后,6月LNG重卡产量达8430台,同比增长490%。

而油气价差则是LNG重卡持续高销量的重要因素,而天然气仍将维持需求量上升,价格继续受供需关系和定价政策制约而持续走弱的逻辑,则是油气价差维持的强力支撑,且此逻辑此前已多次推论,并已得到印证的,相信投资者应该都仍有一些印象。

这一趋势的形成,将是中集安瑞科中下游产品未来销售增长最坚定的基石。

结语

截至2017年7月28日收盘,中集安瑞科股价为5.33港元/股,对应总市值为103亿港元,公司2016年全年业务净利约4.3亿元人民币左右,2017年原业务保守估计可达近6亿元人民币,同时考虑新收购水上天然气运输业务,较大概率在2017年有所贡献。

综合以上考虑,中集安瑞科2017年的市盈率有希望下降到13倍左右,且在燃气行业持续走强的现在,公司仍具备较强的关注价值。(文/江松华)