金价持续上行,叠加国内复工复产有序推进,多重利好共振下黄金企业的业绩如期迎来强劲的复苏。

日前,招金矿业(01818)披露了2022年Q1财报。公告显示,报告期内公司实现收入16.97亿元(人民币,单位下同),同比增加23.39%;归母净利润8427.7万元,同比大增269.44%。

在智通财经APP看来,Q1期间招金矿业业绩全线飘红并不令人意外。

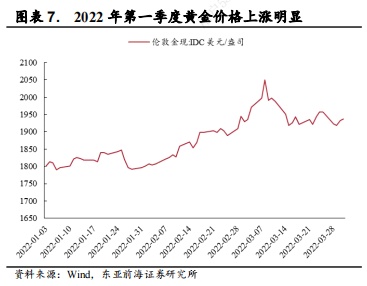

一方面,回溯近期金价走势,受全球地缘政治冲突加剧、通胀预期高企等因素影响,黄金价格走势超出市场预期。数据显示,2022年Q1伦敦金的均价约为1878.4美元/盎司,较2021年Q4环比上行4.6%。

另一方面,招金矿业所在的山东省矿山复工复产持续进行,而去年曾对公司黄金产量产生不小扰动的安全生产大排查大整治影响已经消散。截至2021年三季度末,招金矿业埠内企业已全面恢复证载产能,当前公司生产形势回归向好发展。

量价齐升的背景下,作为黄金巨头的招金矿业业绩重归增长趋势。而展望后市,招金矿业的业绩升势料有较强持续性。

首先,从产业环境角度来看,黄金或许已经迈入长景气周期。

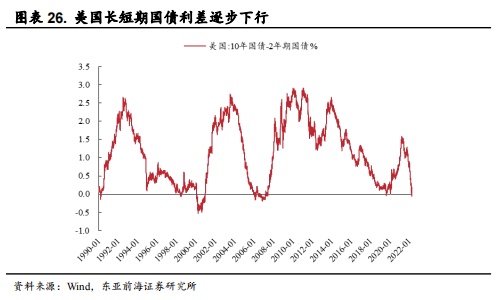

当前,全球经济的滞涨预期愈发强烈:2022年2月,美国CPI同比增长7.9%,创出了40年以来新高;而截至3月31日,美国2年-10年期国债利差已降至0.04%。伴随滞涨逻辑持续演绎,潜在的经济风险料将助推金价走高。

此外,鉴于欧美等国在金融领域对俄罗斯SWIFT及部分外汇使用做出限制,在此背景下机构预期美元在全球外汇储备中的占比将在2021年Q3的59.2%的基础上加速下行,全球各国外汇储备有望逐步向黄金等实物资产靠拢,进而带动黄金储备需求的上升。

抛开外部因素外,招金矿业自身的增长动能同样充足。据了解,2022年将是招金矿业海域金矿项目的建设年,未来5年,公司的产量存在翻倍空间。目前,公司海域金矿已顺利取得采矿证,且完成了环评批复,安全设施设计亦获评审通过,该金矿预计将于2025年达产,达产产量将达到16吨/年。

在金价易涨难跌的时代背景下,招金矿业资源禀赋优异,且未来矿产金产量有望持续大幅增长,这将为公司的业绩注入强劲的增长动能。

而股价方面,尽管今年来招金矿业股价时有异动,但至今累计涨幅仍然较小,当前股价仍处于蓄势阶段。伴随Q1财报确认业绩拐点,接下来招金矿业的进攻属性有望愈发强化,投资者或可适度加大仓位。