智通财经APP获悉,4月25日,工信部发布2022年一季度通信业经济运行情况。数据显示,一季度,电信业务收入累计完成3935亿元,同比增长9.3%,增速同比提升2.8个百分点,较1-2月份提高0.3个百分点。按照上年不变价计算的电信业务总量同比增长23.9%。

全文如下:

2022年一季度通信业经济运行情况

一季度,通信业整体运行平稳向好。电信业务收入增速提升,电信业务总量较快增长;5G和千兆光网等新型基础设施建设和应用稳步推进,通信供给能力不断增强;云计算等新兴业务增势突出,移动数据流量持续快速增长,行业发展新动能持续增强。

一、总体运行情况

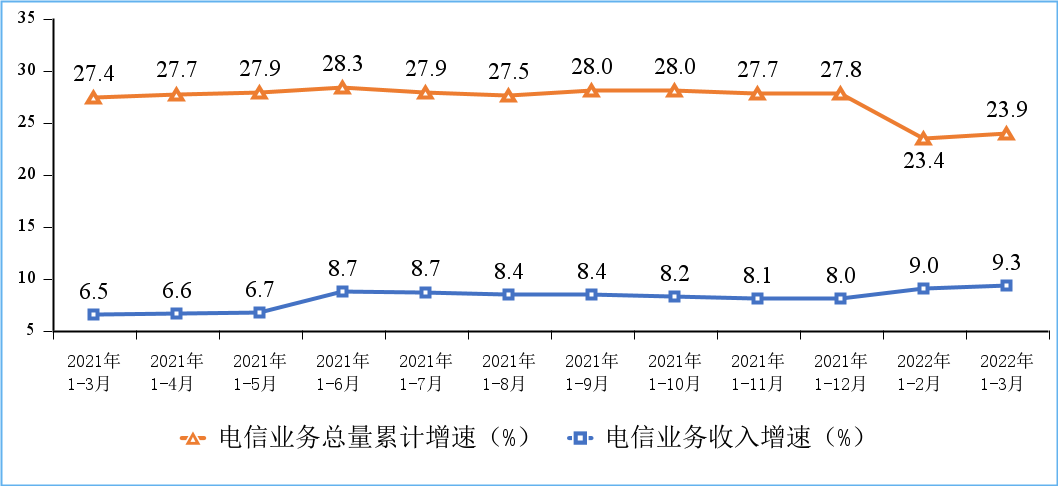

电信业务收入增速稳中有升,电信业务总量保持较快增长。一季度,电信业务收入累计完成3935亿元,同比增长9.3%,增速同比提升2.8个百分点,较1-2月份提高0.3个百分点。按照上年不变价计算的电信业务总量同比增长23.9%。

图1 电信业务收入和电信业务总量累计增速

固定互联网宽带业务收入增速小幅回落。一季度,三家基础电信企业完成互联网宽带业务收入587亿元,同比增长8.7%,增速同比回落2.9个百分点,在电信业务收入中占比为14.9%,拉动电信业务收入增长1.3个百分点。

移动数据流量业务收入低速增长。一季度,三家基础电信企业完成移动数据流量业务收入1609亿元,同比增长1.7%,在电信业务收入中占比为40.9%,拉动电信业务收入增长0.7个百分点。

新兴业务收入快速增长。三家基础电信企业积极发展IPTV、互联网数据中心、大数据、云计算、物联网等新兴业务,一季度共完成新兴业务收入797亿元,同比增长36.3%,在电信业务收入中占比为20.3%,拉动电信业务收入增长5.9个百分点。其中云计算和大数据收入同比增速分别达138.1%和59.1%,数据中心业务收入同比增长19.8%,物联网业务收入同比增长23.9%。

图2 新兴业务收入增长情况

语音业务收入进一步下滑。一季度,三家基础电信企业完成固定语音和移动语音业务收入51.2亿元和273亿元,同比分别下降12.4%和4.8%,在电信业务收入中总占比8.2%,占比同比下降1.4个百分点。

二、电信用户发展情况

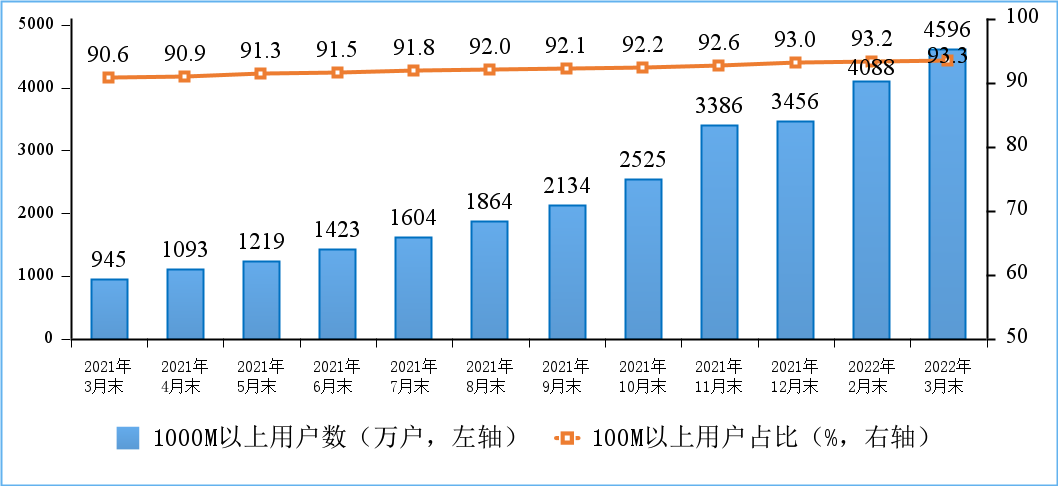

固定宽带接入用户规模稳步增长,千兆用户数持续扩大。截至3月末,三家基础电信企业的固定互联网宽带接入用户总数达5.51亿户,比上年末净增1513万户。其中,100Mbps及以上接入速率的固定互联网宽带接入用户达5.14亿户,占总用户数的93.3%,占比较上年末提升0.3个百分点;1000Mbps及以上接入速率的固定互联网宽带接入用户达4596万户,比上年末净增1140万户。

图3 100M速率以上、1000M速率以上的固定互联网宽带接入用户情况

移动电话用户规模稳中有增,5G用户快速发展。截至3月末,三家基础电信企业的移动电话用户总数达16.6亿户,比上年末净增1820万户。其中,5G移动电话用户达4.03亿户,比上年末净增4811万户,占移动电话用户的24.3%,占比较上年末提高2.7个百分点。

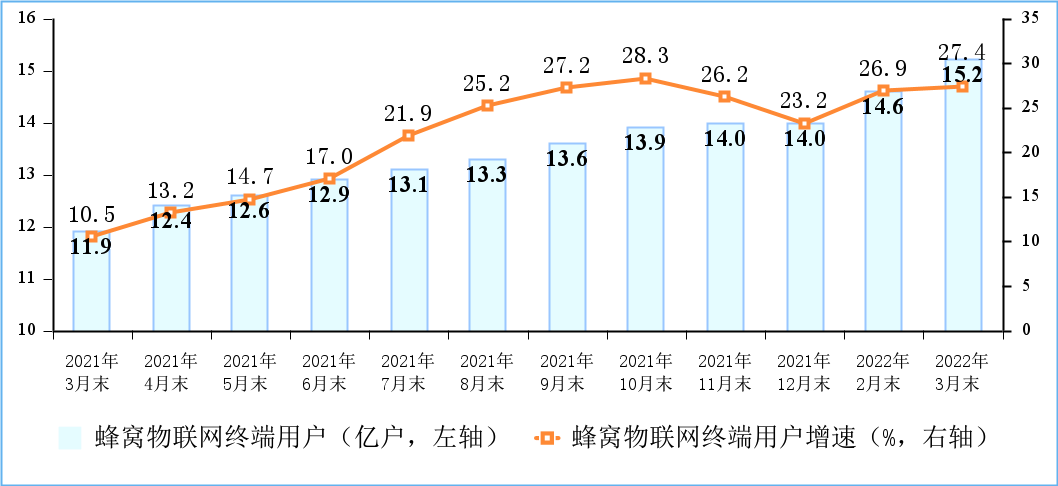

蜂窝物联网用户增长较快,IPTV用户稳步增加。截至3月末,三家基础电信企业发展蜂窝物联网终端用户15.2亿户,比上年末净增1.19亿户;蜂窝物联网终端用户规模快速接近移动电话用户,两者规模差缩小至1.4亿户,占移动网终端连接数(包括移动电话用户和蜂窝物联网终端)的比重已达47.7%。IPTV(网络电视)总用户数达3.6亿户,比上年末净增1121万户。

图4 蜂窝物联网终端用户情况

三、电信业务使用情况

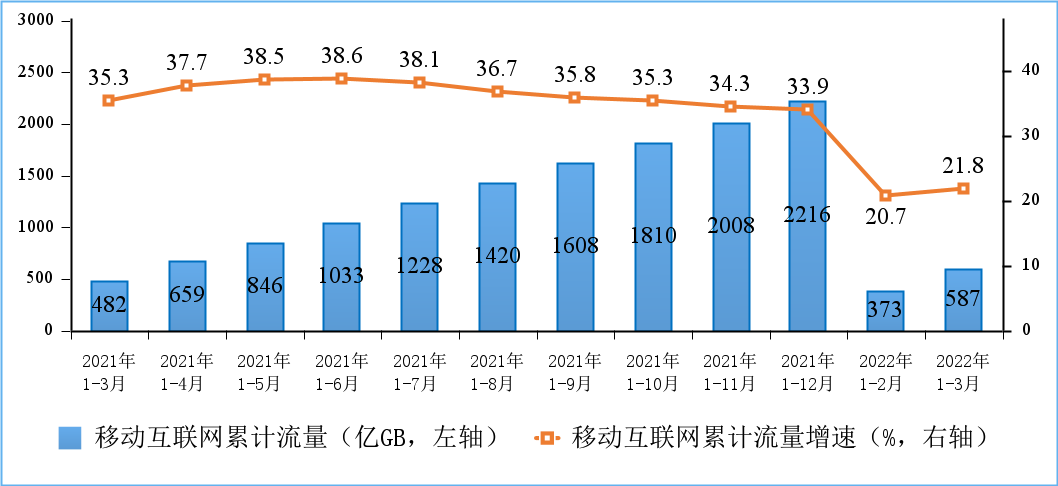

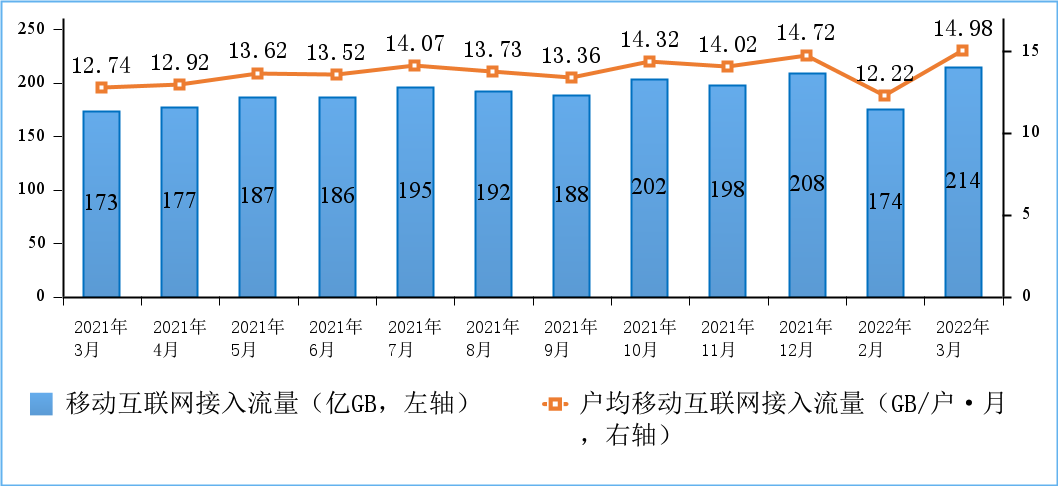

移动互联网流量较快增长,3月DOU值创新高。一季度,移动互联网累计接入流量达587亿GB,同比增长21.8%。截至3月末,移动互联网用户数达14.4亿户,比上年末净增1985万户。3月当月户均移动互联网接入流量(DOU)达到14.98GB/户·月,同比增长17.6%,比上年底高0.26GB/户·月。

图5 移动互联网累计接入流量及增速情况

图6 移动互联网接入月流量及户均流量(DOU)情况

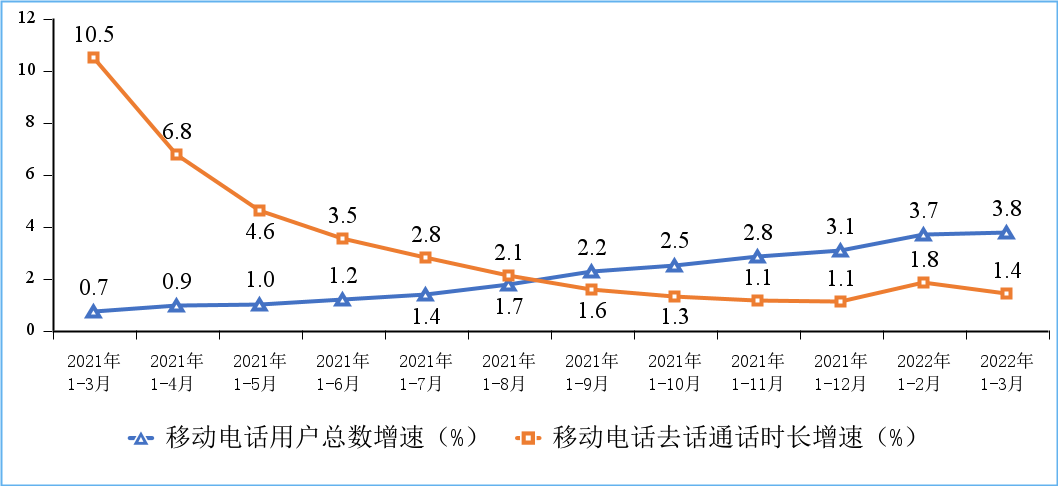

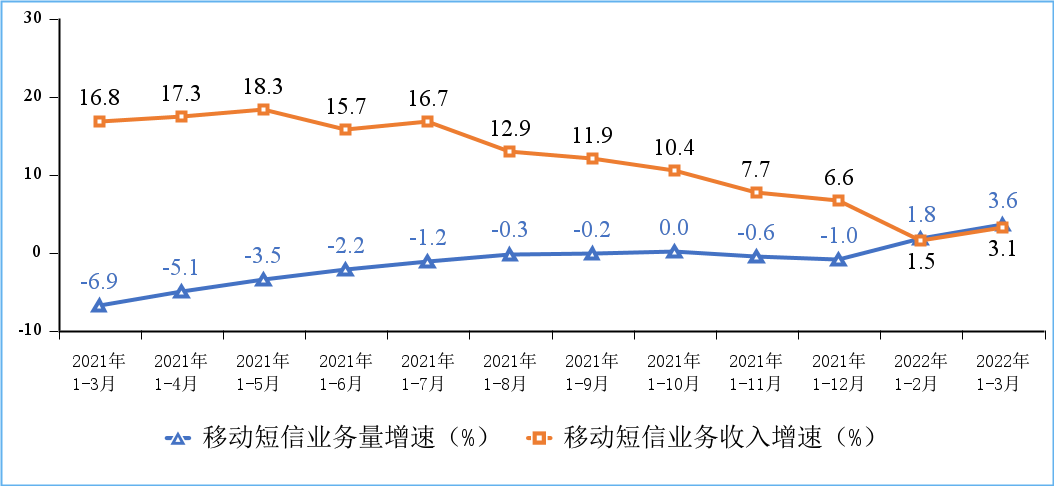

移动电话通话量低速增长,移动短信业务量收均增长。一季度,移动电话去话通话时长完成5445亿分钟,同比增长1.4%;固定电话主叫通话时长完成197亿分钟,同比下降12.8%。一季度,全国移动短信业务量同比增长3.6%;移动短信业务收入同比增长3.1%。

图7 移动电话用户增速和通话时长增速情况

图8 移动短信业务量和收入同比增长情况

四、通信能力情况

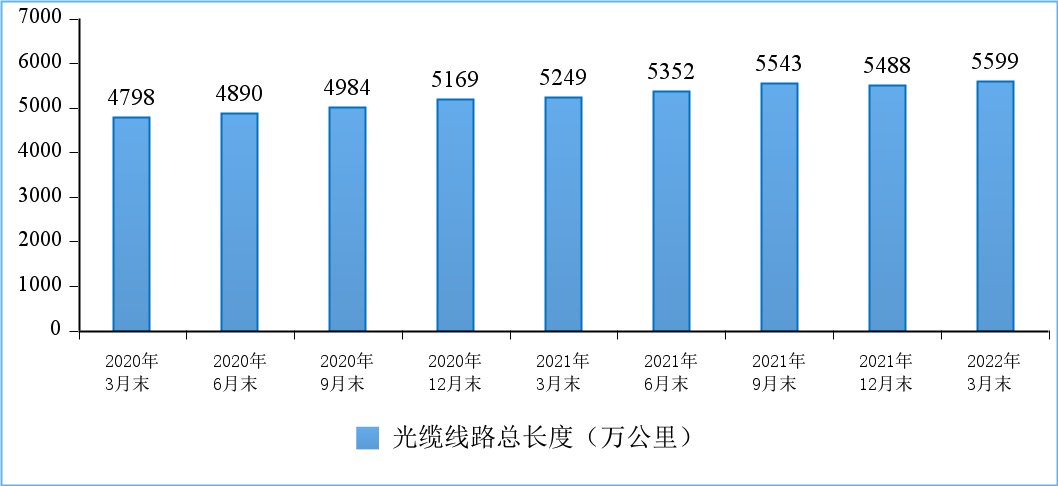

光缆线路总长度持续增加。截至3月末,全国光缆线路总长度达到5599万公里,比上年末净增111万公里。其中接入网光缆、本地网中继光缆和长途光缆线路所占比重分别为65.1%、32.8%和2.1%,接入网光缆比重同比提高2.5个百分点。

图9 光缆线路总长度发展情况

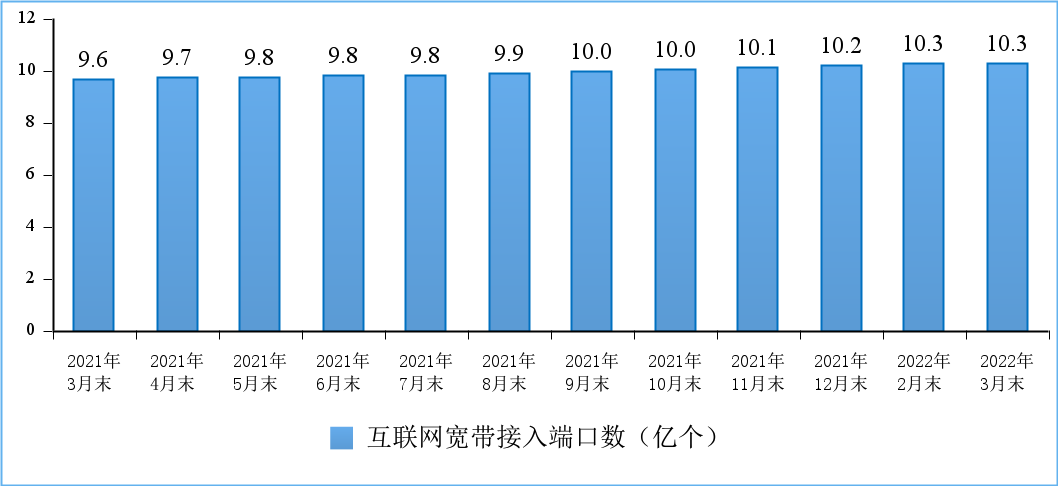

宽带网络加速建设。截至3月末,全国互联网宽带接入端口数量达10.3亿个,比上年末净增979万个。其中,光纤接入(FTTH/O)端口达到9.7亿个,比上年末净增1384万个,占比由上年末的94.3%提升到94.8%。截至3月末,具备千兆网络服务能力的10G PON端口数达905万个,比上年末净增119万个。

图10 互联网宽带接入端口数发展情况

5G基站建设稳步推进。截至3月末,我国移动电话基站总数达1004万个,比上年末净增8.1万个。其中,5G基站总数达155.9万个,占移动基站总数的15.5%,占比较上年末提高1.2个百分点。其中一季度新建5G基站13.4万个。

五、地区发展情况

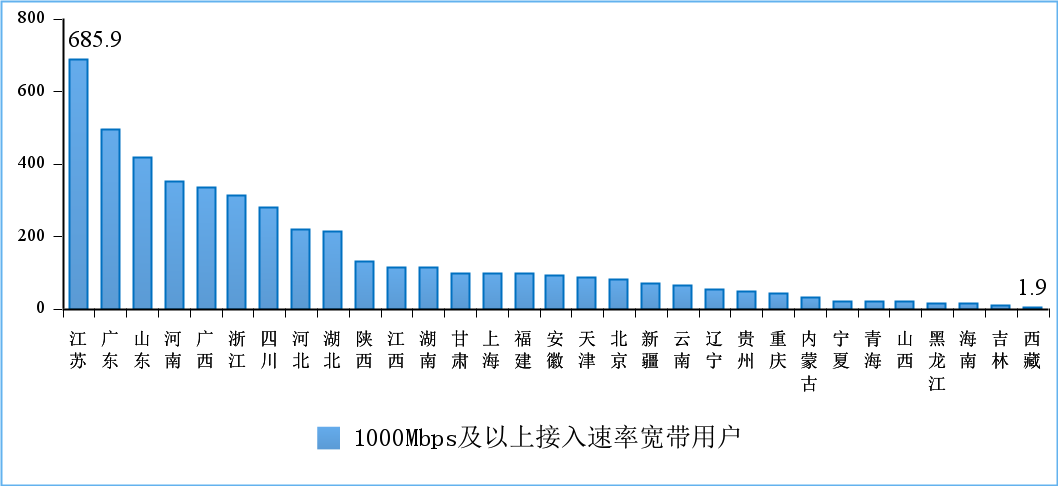

中部地区百兆以上用户渗透率小幅领先。截至3月末,东、中、西和东北地区100Mbps及以上固定宽带接入用户渗透率分别为93%、94.2%、92.9%和93.4%,中部地区占比领先全国。东、中、西和东北地区1000Mbps及以上接入速率的宽带接入用户分别达2495万、899万、1127万、75万户,其中江苏、广东和山东省居前列。

图11 2022年3月末1000Mbps及以上接入速率的宽带接入用户分省情况(单位:万户)

东部地区5G建设和用户普及领先。截至3月末,东、中、西部和东北地区5G基站分别达到75.2万、33万、37.7万、10.1万个,占本地区移动电话基站总数的比重分别为17.3%、15.1%、13.3%、14.7%,其中广东、江苏和浙江省居前列。东、中、西部和东北地区5G移动电话用户分别达18184万、9335万、10193万、2584万户,占本地区移动电话用户总数的比重分别为25.2%、24.3%、23.3%、22%,其中广东、江苏和河南省居前列。

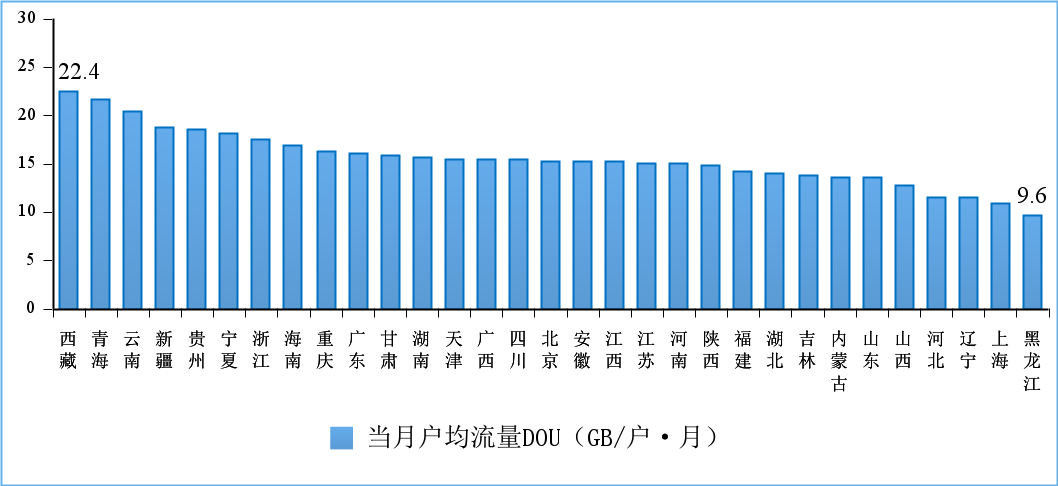

东部地区移动互联网接入流量增速领先。一季度,东、中、西部和东北地区移动互联网接入流量分别达到253亿GB、131亿GB、173亿GB和30.2亿GB,同比增长24.1%、22.3%、19.3%和14.9%,东部地区增速领先全国。西藏、青海和云南3省份的3月户均移动互联网接入流量(DOU)超过20GB/户·月;各省DOU值最高值与最低值之差为12.8GB/户·月。

图12 2022年3月份移动互联网户均流量(DOU)各省情况

本文编选自“工业和信息化部运行监测协调局”;智通财经编辑:黄晓冬。