智通提示:

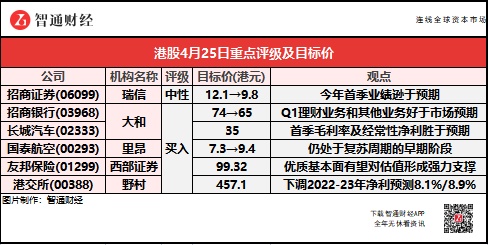

瑞信称,招商证券(06099)盈利前景短期内仍然充满挑战,因受到投资表现疲弱、投资/经纪业务收入敞口较大,以及高基数影响。

野村预计,港交所(00388)第四季度推出的IPO的T+2结算,支撑其市场互联互通的战略地位。

大和认为,招商银行(03968)疫情期间首季贷款增长放缓,但呈现出具有韧性的存款增长和净息差,总体财富管理收入同比持平。

瑞信:下调招商证券(06099)评级至“中性” 目标价降至9.8港元

瑞信将招商证券(06099)评级由“跑赢大市”下调至“中性”,调低2022-24财年每股盈测25%/3%/3%,以反映今年首季逊于预期的业绩、投资回报及IPO份额下降。公司今年首季收入同比跌38%至37亿元人民币,税后纯利跌43%至15亿元人民币,大幅差过预期,主因期内公允价值亏损、A股疲弱及高基数所致。公司首季总投资收入(不包括来自联营公司及合资企业的收入)同比暴跌91%,净利息及经纪收入同比跌63%及12%。该行预期,招商证券的盈利前景短期内仍然充满挑战,因受到投资表现疲弱、投资/经纪业务收入敞口较大,以及高基数影响。

大和:重申长城汽车(02333)“买入”评级 目标价35港元

大和称,长城汽车(02333)首季毛利率及经常性净利润胜于该行及市场预期,产品计划增强了该行对其未来盈利能力的信心,首季收入同比增8%至330亿元人民币,净利润跌2%至13亿元。截至3月底,累计等待交付订单20万辆,其中一半来自坦克300。公司维持今年的车型推出计划不变,并认为疫情期间零件供应链及芯片短缺是短暂。该行维持对其今年汽车销量167万辆的预测,即同比增3成,公司的目标则为190万辆。该行表示,基于产品组合持续改善,故对集团的盈利能力更有信心。此外,预期今季销量会回升,将成为未来几个季度股价向上的催化剂。

里昂:上调国泰航空(00293)评级至“买入” 目标价升至9.4港元

里昂调高国泰航空(00293)估值基础,目标市账率由0.7倍上调至1.3倍,目标价由7.3港元升至9.4港元,认为其处于复苏周期的早期阶段。此外,该行收窄公司今年亏损预测3%,明年盈利预测上调25%,以反映市场对关连方中国国航(00753)最新预测及提升对国泰今年客流假设。

西部证券:首予友邦保险(01299)“买入”评级 目标价99.32港元

西部证券称,友邦保险(01299)上市以来PEV均值为1.72,当前股价对应2022-24年PEV为1.50/1.35/1.22,当前PEV位于历史表现的20%分位点以内,随着疫情平复业绩有望逐步恢复,给予2022年1.9倍PEV的估值。短期来看,疫情反复给负债端带来一定压力;长期来看,业务增长潜力广阔,股份回购计划增强市场信心,优质基本面有望对估值形成强力支撑。

四大因素构建友邦核心竞争力:1)长短期激励完备,绑定管理者、经营者、股东层核心利益,确保长期高效发展;2)布局高潜力市场,实现穿越周期的增长;3)定位高净值人群,聚焦高价值产品,高质量代理人策略构建核心竞争优势;4)布局多元化渠道,健康+养老生态圈持续赋能。

大和:重申招商银行(03968)“买入”评级 目标价降至65港元

大和认为,招商银行(03968)疫情期间首季贷款增长放缓,但呈现出具有韧性的存款增长和净息差,总体财富管理收入同比持平。管理层变动方面,该行认为公司组建了完善的治理和业务营运机构,以实现长远发展,保持行业领先地位。就近期的股价表现而言,该行指公司被视为主要的财富管理业务参与者,在资本市场表现不佳的情况下被估值将会向下重评。此外,Q1的业绩显示理财相关业务和其他业务的强健好于市场预期,并认为财管业务是不可逆转的趋势和增长动力。

野村:维持港交所(00388)“买入”评级 目标价降10.7%至457.1港元

野村将港交所(00388)2022-23年净利润预测下调8.1%(至增长5.8%)/8.9%(至增长20%),另鉴于交易量弱于预期,下调今明年的ADT预测9%-12%,预计今年ADT跌7%,明年ADT增长16%。在高基数和股市情绪疲软的情况下,该行认为港交所首季的成交额及新股募资额同比下降,预计首季总收入将下降16%至50亿元,但按季增长5.7%,较市场共识高2%,净利润将下降23%至29亿元,但按季增长10%,首季整体日均成交额(ADT)为1465亿元,下降35%,但按季增长16%,南向ADT同比下降43%至320亿元,按季上升29%至320亿元。南向交易在首季贡献了港股市场成交额22%。但港交所的长期前景保持不变,强劲的IPO渠道受需求的支持以及为海外发行人引入新的上市制度SPAC,以及预计第四季度推出的IPO的T+2结算,支撑其市场互联互通的战略地位。