智通财经APP获悉,招商证券发布研究报告称,当前银行板块估值处于历史低位,机构银行持仓比例仍处于低位,大幅低配,提升空间大。未来经济复苏预期将驱动银行估值上升,全年银行板块涨幅有望达到20%左右,或大幅跑赢大盘。选股思路有两条主线一、经营区域好、估值较低、业绩靓丽且发力财富管理的优质银行;二、房地产放松主线。推荐江苏银行(600919.SH)、南京银行(601009.SH)、杭州银行(600926)、成都银行(601838.SH)、常熟银行(601128.SH)、平安银行(000001.SZ)、兴业银行(601166.SH)。五月金股:江苏银行、平安银行。

银行板块估值低 机构持仓比例低 安全边际较高

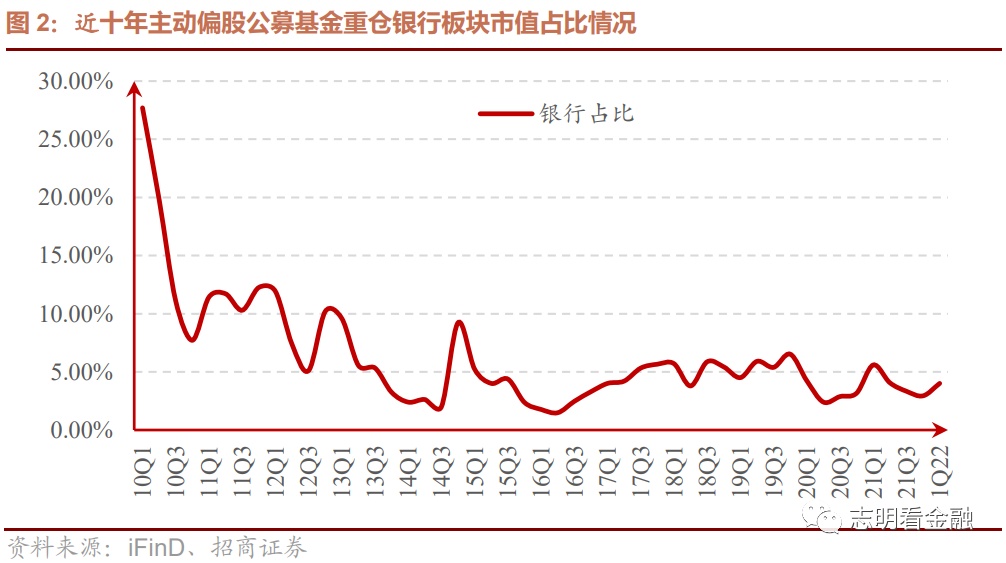

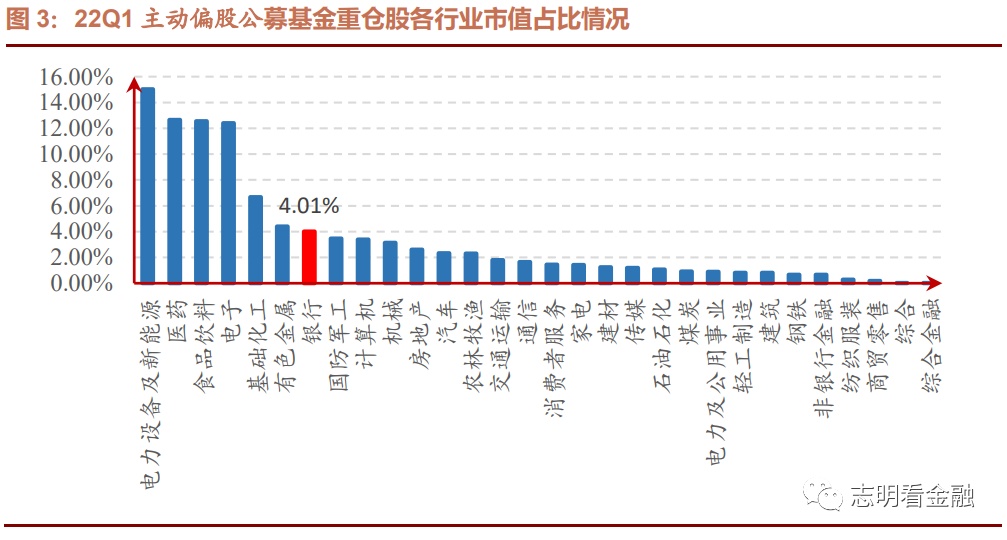

当前中证银行指数PB估值仅0.60倍,处于历史最低位;PE(TTM)估值仅5.3倍,亦处于历史低位,安全边际凸显。此外,2020年、2021年银行板块连续两年涨幅接近0,银行板块ROE达11%,当前估值修复动力较强。22Q1机构重仓股中银行板块市值占比4.0%,环比上升1.0个百分点,但考虑到一季度银行板块相对收益显著,机构实际加仓幅度较小。当前机构银行持仓比例仍处于低位,大幅低配,提升空间大。

稳增长驱动银行估值修复

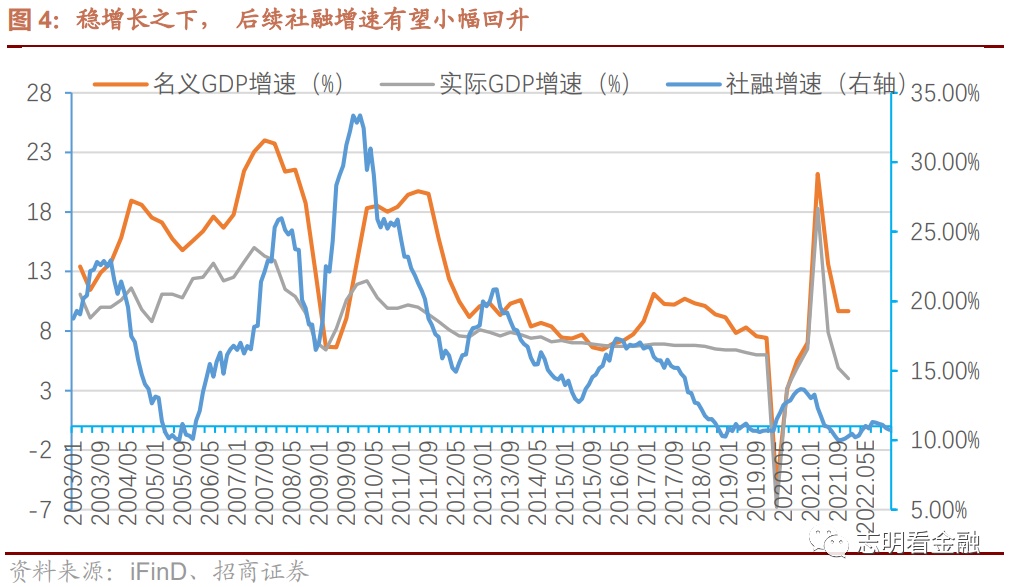

复盘过去12年银行股行情,银行板块上涨的关键在于经济,由于股价的前瞻性,银行股行情的关键在于市场对经济复苏的预期。尽管面临国内疫情多发等挑战, 但政策要求靠前大幅发力,稳增长效果或逐步显现。近期,央行23条等政策出台,缓解城投融资压力,维稳房地产市场。年初以来,很多城市明显放松房地产调控,房地产行业有望好转,缓解银行不良担忧。稳增长效果或逐步显现,我们预计二季度社融增速将相对明显地回升,三季度经济有望小幅复苏。我们认为,未来经济复苏预期将驱动银行估值上升,全年银行板块涨幅有望达到20%左右,或大幅跑赢大盘。

风险提示:金融让利及信贷需求走弱,息差收窄;经济下行压力加大,资产质量恶化等。