时至谷雨节气,夏日渐近,又到了将防晒计划提上日程表的时节。而在这个春天,“以伞发家”的城市户外龙头蕉下亦开始为上市做起了准备。

智通财经APP注意到,日前,蕉下向港交所递交了招股说明书,公司拟于港交所主板挂牌上市,中金公司、摩根士丹利担任联席保荐人。

回顾蕉下的发展历程,自2013年推出第一款防晒产品双层小黑伞以来,蕉下不断探索新的城市户外生活方式,逐步将品类拓展至防晒服、帽子、墨镜、口罩以及其他有着更广阔市场空间的非防晒产品。

根据灼识咨询的数据,蕉下是2021年中国全年零售额超过10亿元的新兴鞋服品牌中规模最大且增速最快的企业。招股书显示,2021年蕉下的营收达到24.07亿元,同比增长逾2倍。

在消费复苏受阻、鞋服消费整体偏弱的2021年,蕉下业绩却能逆势大涨,这究竟释放了哪些价值信号?对于二级市场上的投资者而言,又该如何衡量蕉下的长期投资价值?

“飞轮效应”显现业绩加速释放

回溯蕉下过往的业绩表现,可知2021年公司收入大增并非偶然事件,近年来公司高成长的特性突出。根据招股书披露,2019-2021年蕉下的收入分别为3.85亿元、7.94亿元、24.07亿元,对应复合年增长率约为150%;同期经调整净利润为1968万元、3941万元、1.36亿元,对应复合年增长率约为163%。

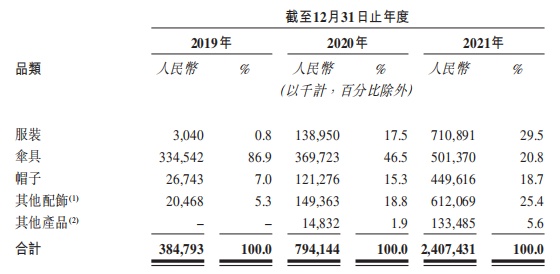

蕉下业绩升势提速,一个重要的原因或许在于公司近年来超级单品多点开花显露出“飞轮效应”。蕉下“以伞发家”,但防晒仅仅是公司探索城市户外生活方式的起点。结合招股书披露的数据来看,蕉下的业务结构正由伞具“一家独大”转向服装、伞具、帽子、其他配饰和其他产品等多点开花的局面。

数据显示,2019年蕉下来源于伞具业务的收入为3.35亿元,收入占比达到86.9%;彼时公司的帽子、其他配饰的收入分别为2674万元、2047万元,占比分别仅为7.0%、5.3%;而2021年成长为公司第一大收入来源的服装板块收入更是只有304万元,占比不足1%。

不过,次年蕉下的各项业务收入表现便有了明显变化,在2020年收入规模同比增长106%的情况下,虽然伞具虽仍为蕉下的第一大业务,但收入占比已下降至46.5%,而服装、帽子、其他配饰的收入占比则分别升至17.5%、15.3%、18.8%。

2021年,蕉下的“飞轮效应”愈发凸显,主要业务板块的收入占比更为均衡。具体来看,服装、伞具、帽子、其他配饰和其他产品的收入分别为7.11亿元、5.01亿元、4.50亿元、6.12亿元、1.33亿元,占比为29.5%、20.8%、18.7%、25.4%、5.6%,收入分别同比增长411.6%、35.6%、270.7%、309.8%、800.0%。

值得一提的是,2021年服装和其他配饰两个板块的收入比重均已超过伞具。其中,服装板块的表现尤为靓眼,该业务亦是近几年来蕉下业绩持续高增的最大增量。

智通财经APP认为,蕉下的产品所以能为市场所热捧,核心的原因或在于公司围绕消费者需求打造了极致单品矩阵,并凭借DTC(direct to consumer)模式通过自己的自营渠道与消费者深入互动,提供优质产品和服务,并在消费者心目中树立独特品牌形象。

相较于其他鞋服厂商,蕉下在打造爆款方面能力突出。据招股书披露,公司至今已有22款精选单品年销售额超过3000万元,其中包括双层小黑伞、口袋系列伞和胶囊系列伞等3款在2017年及之前推出的产品,其畅销持久度可见一斑。

当然,有了好的产品仅仅是成功的一半,蕉下由DTC驱动的全渠道销售及分销网络亦是其取得成功的重要基石。对于熟悉零售行业的人而言,DTC并不是一个陌生的概念,近年来DTC可谓是在零售行业大行其道,从完美日记到元气森林、花西子,均被视为是DTC的成功案例。除此以外,Nike、Adidas、Lululemon、安踏、李宁等国内外品牌,亦纷纷开始推进DTC转型。

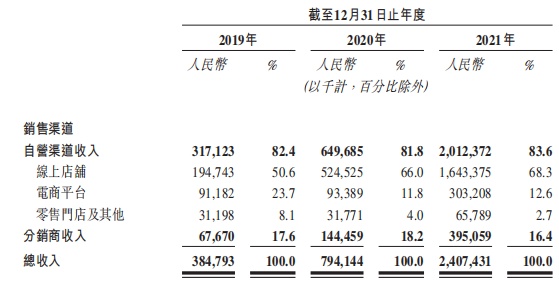

回看蕉下,公司亦在DTC模式运营方面积累了丰富的经验。线上渠道方面,公司构建了覆盖天猫、抖音、微信、微博、小红书等成熟及新兴线上平台的营销矩阵,仅2021年公司便与超过600个KOL合作,合计为品牌带来了45亿的浏览量;线下渠道方面,至2021年蕉下的线下门店总数已达到66家,覆盖国内23个城市。

反映到报表上,自2019年开始,蕉下的自营渠道连连发力,相关收入规模由3.17亿元攀升至2021年的20.12亿元,增幅逾5倍;其中,线上店铺和电商平台的收入由2.86亿元升至19.47亿元,增幅接近6倍。

市场培育期倾力投入

通览蕉下的此份招股书,过去3年里公司固然取得了高速的增长,但与此同时亦有部分经营指标,比如营销开支快速增长,令投资者对公司盈利能力存疑。

据招股书披露,2019-2021年公司的分销及销售开支分别为1.25亿元、3.23亿元、11.04亿元,销售费用率分别为32.4%、40.7%和45.9%。其中,广告及营销开支分别为3691.7万元、1.19亿元、5.86亿元,占收入的比重分别为9.6%、15%和24.4%。

乍一看,蕉下在市场营销上的确是倾注了大力气,且每年在营销的投入力度仍在不断加码。不过考虑到蕉下“以伞发家”,值其将品类向外拓展时,公司势必需要进行持续不断地品牌推广和消费者教育以使品牌影响力不断提升,同时促进新产品的销售,而这也意味着早期的营销投入在所难免。

除了上述主观因素外,外部环境的变化亦在推高企业的线上获客成本。目前,线上流量越来越贵已发展为社会共识,而且这一趋势料将无法逆转。在此背景下,企业或需要将更多精力放在可变量——即提升营销效率上。而关于这一方面,蕉下取得的成绩显然可圈可点。

一个例证是,就复购率来看,2019-2021年期间蕉下的品牌复购率为18.2%、32.9%、46.5%,呈现稳步、快速提升的趋势。再结合公司营销费用的变动趋势看,这足以证明公司加码营销和“以客户为中心”的销售策略直接拉升了产品的畅销度。

另一个例子是,2019-2021年蕉下的存货周转天数分别为110天、80天和62天,降幅明显。而横向对比相关公司,蕉下的存货周转效率表现优异。比如,以主营业务为露营帐篷、户外服饰的牧高笛为例,该公司2019-2021年的存货周转天数为242天、220天、216天;而运动服装品牌安踏2021年的存货周转天数为125天。

智通财经APP认为,蕉下的存货周转天数持续减少,一方面显示出公司的存货管理能力不断提升,如今公司能够更为准确地预测市场需求并快速响应市场变化;另一方面,亦再度印证了蕉下的营销高投入换来了市场的积极反馈。

再来看蕉下研发的情况,2019-2021年公司的研发开支分别为1990万元、3590万元、7160万元,复合年增长率达到了89.7%,可见公司在向外拓展品类的过程中,其对于研发的投入是渐近、有节奏地逐步加码的。

成长远景可期

在看重未来成长预期的资本市场里,公司的成长持续性一贯为投资者所重视。考虑到蕉下所处的鞋服大行业是高度成熟且充分竞争的市场,因此对于所有参与者而言若要取得持续的增长都是一个不小的挑战。

就市场大盘来看,根据灼识咨询的数据,中国鞋服行业的零售额从2016年的2.3万亿元增加至2021年的3万亿元,对应年复合增长率约为5.2%。另据预测,至2026年整个市场的零售额将达到4.2万亿元,2021-2026年的年复合增长率约为6.8%。

尽管整个鞋服行业的增速已告别高增长的时代,但细分领域其实并不乏机会。比如,按销售渠道划分,鞋服行业线上渠道的成长性要远高于线下渠道,2016-2021年线上渠道的年复合增长率约为14.3%,同期线下渠道仅为0.6%;而2021-2026年的线上渠道预测值为9.6%,亦高于线下渠道的5.3%。

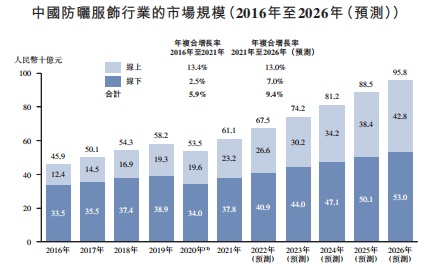

又比如,随着人们越来越注重健康、活力的生活方式,以及对抗衰老和皮肤保护的意识提高,防晒服饰的市场规模由2016年的459亿元增至2021年的611亿元,年复合增长率为5.9%;另据预测,2021-2026年该市场将迎来加速期,年复合增长率有望达到9.4%。

结合行业数据来看,不难得出的结论是当前鞋服赛道已处于变局之中:一方面,行业已经步入了全渠道销售时代,考虑到消费习惯的改变、内容电商平台的涌现以及电商基础设施不断完善,全渠道销售的渗透率料将持续走高;另一方面,尽管从大环境而言鞋服行业已经告别了高增长时代,但如休闲服饰、运动服饰、防晒服饰等细分领域的景气度仍然较高,且未来有望延续高景气态势。

回看蕉下,公司“以伞发家”,目前已是国内最大的防晒服饰品牌。不过,蕉下也仅仅是将防晒作为探索城市户外生活方式的起点。结合公司近年来的动向看,蕉下显然有意将能力圈拓展至市场更大的户外鞋服领域并已取得了阶段性成果。

诚然,当前整个鞋服赛道的增速已经趋缓,且线上的流量成本处于不可逆的攀升阶段,对于“后浪”蕉下而言想要更进一步并非易事。鉴于公司已经在防晒领域积累了丰富的经验,在品牌辨识度以及消费者教育等方面已有充足积累,接下来公司大可以将其在防晒领域的成长路径复制到其他户外鞋服市场。

不过,正所谓“风物长宜放眼量”,从企业经营历史来看,蕉下毕竟仍是一个年轻的品牌,公司在做大做强的发展过程中可能还会有不少的曲折,期间亦恐难以避免为了追求规模而暂时令报表上的一些指标“承压”。但若以长周期来看,一时的波折并无碍后续的价值释放,随着“飞轮效应”进一步强化,蕉下的未来表现值得期待。