智通财经APP获悉,广发证券发布公募22年Q1配置分析报告称,截止22年Q1三类重点基金持股市值约4.1万亿,较上个季度大幅缩水8000亿,份额收敛是次要影响(仅回落1%),市场下跌是主要原因。一季度基金赎回压力较大,在同口径新发基金超过800亿的情况下、累计份额仍然下滑360亿。广发将22年配置视线移至底部已久的大盘价值风格,大盘价值指数的配置比例自历史最低位开始加仓,小盘价值延续去年以来的连续加仓趋势,创业板指和大盘成长明显减仓;行业来看,银行、地产、煤炭是Q1加仓最显著的方向,而电子、食品饮料、计算机配置下降最多。

11大新兴产业链的配置梳理:成长赛道配置降温不显著,结构面临分化,聚拢更为笃定的景气验证方向。22年成长风格受到美债利率凛冽上行和产业趋势预期颠簸的影响,结构加仓亮点是:新能源维持高位、半导体刷新历史新高、医药结构性加仓高景气。对于景气预期具备高确定性与可持续性的赛道,公募基金仍在加仓,例如需求预期相对稳定的光伏、医药中的CXO等;反之,基金对于景气预期出现颠簸、或景气短期难以兑现的新兴赛道,短期进行规避并适当减仓,例如新能源车的矿产资源、整车,以及处于导入期而短期难以兑现业绩的数字经济、VR等领域。

年初以来“盈利预测上修”的低PEG,与基金增配方向高度吻合。从一季报的基金加仓方向来看,市场沿着“盈利预测上修”来灵活增配,重点兼顾了低PEG策略,主要概括为四条线索:1. 加仓通胀受益链条的上游资源品和农业(有色/煤炭/农业);2. 加仓稳增长及高股息策略受益的价值行业(地产/银行/电力/交运);3. 加仓下游需求强劲、景气预期稳定且年初以来盈利预测上修的高端制造业(专用设备/光伏设备/通信设备);4. 加仓消费领域的景气改善预期,年初以来盈利预测上修的部分领域如医药(CXO)、消费服务业(社服/航空)。

资产配置:持股市值大幅收敛、净赎回压力较大

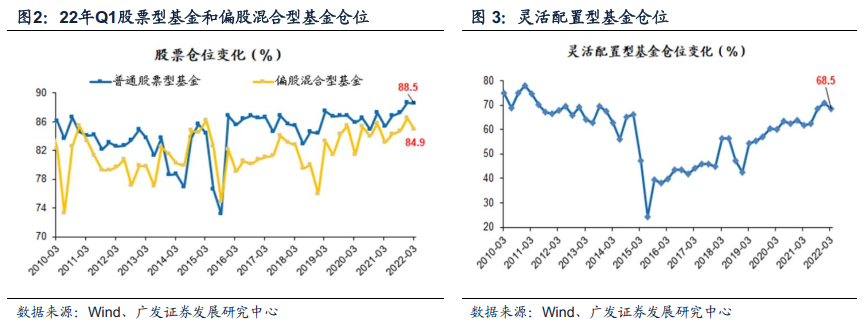

22Q1各主要类型的基金出现减仓。普通股票型仓位相较于21Q4减少0.1pct至88.5%;偏股混合型基金仓位减少1.6pct至84.9%;灵活配置型基金仓位减少2.3pct至68.5%。

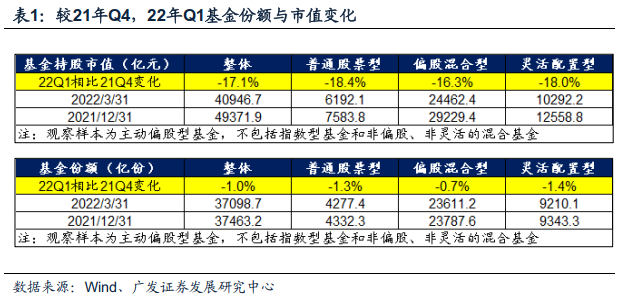

受市场下跌拖累,基金持股市值大幅下降8000亿。整体持股市值由21Q4的4.9万亿下降至4.1万亿,下降17.1pct。偏股混合型基金持股市值下降16.3pct,普通股票型基金持股市值下降18.4pct,而灵活配置型基金持股市值下降18.0pct。市值下降受份额和股价下跌共同影响,基金份额整体下降1.0pct:偏股混合型基金份额减少0.7pct,普通股票型基金份额下降1.3pct,灵活配置型基金份额下降1.4pct。

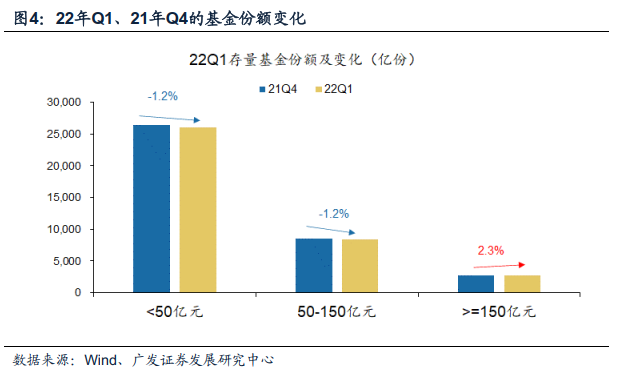

22Q1基金“净赎回”压力较大,但150亿以上的基金延续21Q4以来“净申购”态势。

首先,从整体来看,22Q1基金份额下降1.0pct,存量基金“净赎回”存在较大压力。22Q1主动偏股及灵活配置型基金的份额较21Q4减少364.4亿份,而按认购起始日来看22Q1单季新发行的同口径基金份额是828.5亿份,说明存量基金的净赎回压力较大,并且影响盖过了新发带来的增量份额。

其次,从结构来看,头部基金延续优势。小于50亿、50-150亿的基金面临“净赎回”,150亿以上基金获得“净申购”。小于50亿、50-150亿的基金存量份额均下降1.2pct。不过,22Q1存量在150亿以上的基金份额上升2.3pct(21Q4上升3.7pct)。

板块配置:风格切向价值

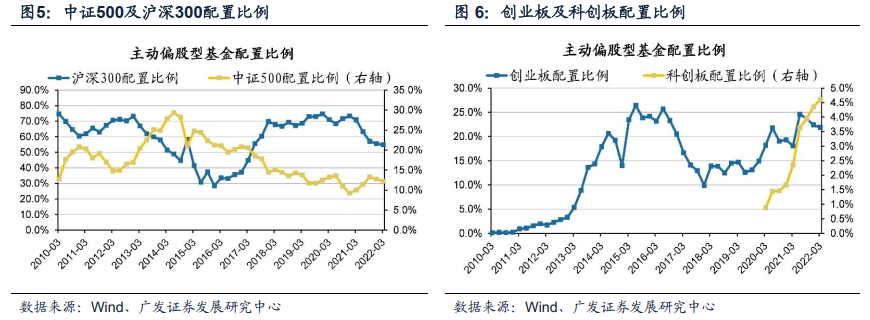

22Q1各类基金对沪深300和中证500的配置比例下降。沪深300配置比例由21Q4的55.6%下行0.7pct至22Q1的54.8%(超配8.0%)。对中证500的配置由21Q4的12.7%下降0.5pct至12.2%(低配2.7%)。

对创业板配置继续下降,对科创板的配置则持续上升。创业板配置比例由21Q4的22.4%下降0.5pct至21.8%(超配6.2%),科创板配置比例由21Q4的4.3%上升0.2pct至4.6%(超配1.3%)。

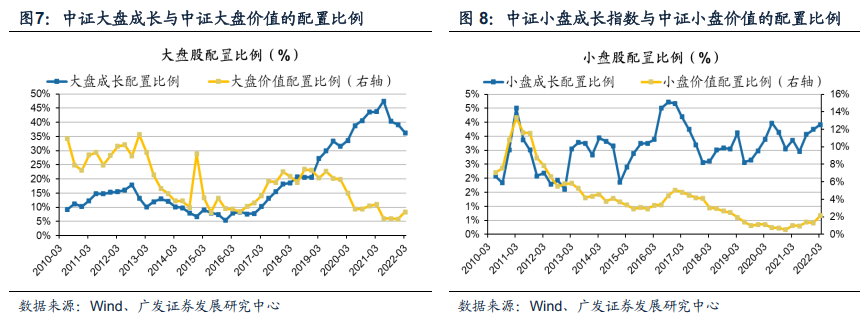

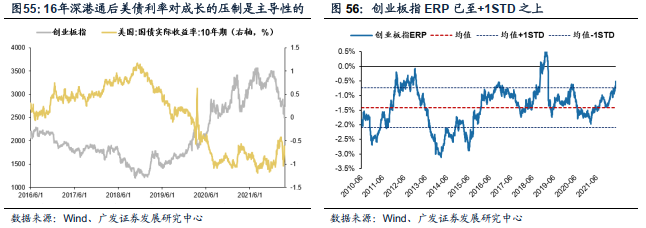

以大小盘、成长价值维度来看风格板块配置,22Q1配置切向价值。我们自21年11 月《逢低布局大盘价值》提出将视线切换至底部已久的大盘价值后,持续发布“慎思笃行”、“稳增长进化论”系列报告强调“价值占优”。22Q1基金配置切向价值。22Q1,公募基金于大盘价值的配置自过去四季度以来首次环比抬升2.5pct至8.35%,而大盘成长配置比例自历史高点连续回落,22Q1环比下降2.88pct至36.31%。小盘价值与小盘成长配置比例则仍在抬升,22Q1分别为2.15%、3.92%。

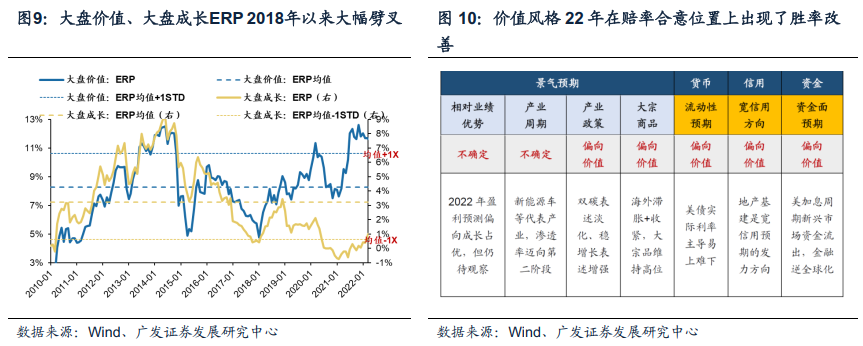

在DDM框架基础上,风格选择的本质是大多数的投资者站在了“相对占优”的一方,景气、货币、信用是核心驱动力,其背后是“相对业绩优势”、“相对宽信用方向”、“相对的流动性敏感度”。

2022年,价值风格在赔率合意的位置上出现了胜率改善,价值风格继续占优。1. 景气:稳增长和全球通胀提升了价值胜率,而成长景气预期面临颠簸,“渗透率”框架指向部分成长赛道迈向产业周期的第二阶段后警惕盈利中枢降台阶;2.信用:本轮房地产链条供需两端的梗阻亟待疏通,22年宽信用发力的边际变化在地产基建等传统方向;3. 货币:22年美债实际利率对于成长的压制仍将主导。综合来看,2022年胜率的天平已向价值倾斜。赔率来看,“否极泰来”方法论指向大盘价值股底部已现,大盘成长与大盘价值ERP自过去持续劈叉的位置收敛。

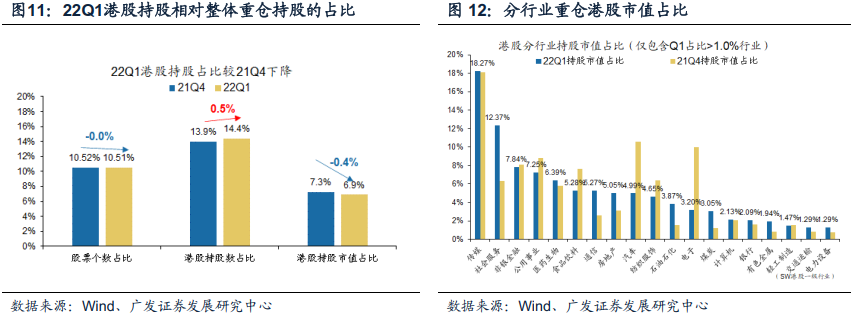

去年Q4基金对港股的配置广度变化不大,但港股持股市值占比继续下降。22Q1重仓持股中港股个数为199只,占比10.5%,较21Q4持平;港股重仓持股市值为1625.2亿元,占比约为6.9%,较21Q4下降0.4pct。

从港股重仓持股行业来看,传媒、非银金融行业依旧配置较高,对港股的社会服务行业相较21Q4大幅增配,而汽车、电子行业减配较多。

新兴产业链:聚拢更为笃定的景气验证方向

22Q1来看,公募基金对新兴产业链配置显著分化,寻找更笃定的景气确认——

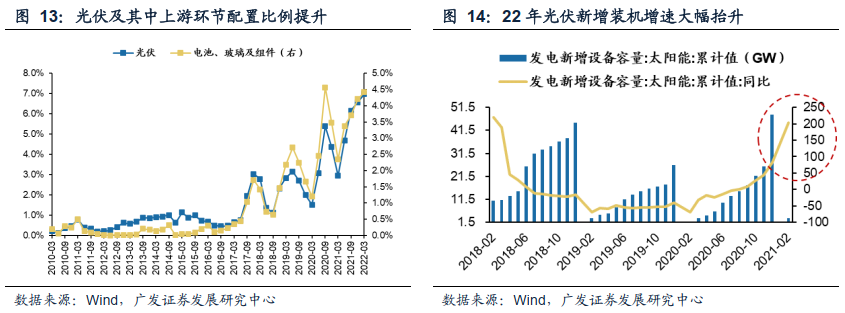

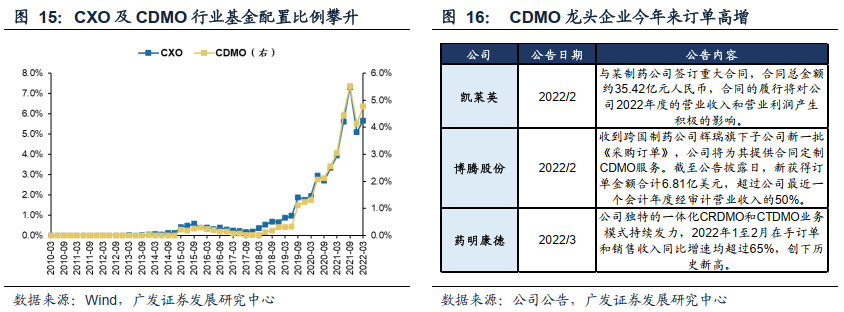

第一,对于景气预期具备高确定性与可持续性的赛道,公募基金仍在加仓。例需求预期相对强劲的光伏产业链仍受关注,连续四季度获基金增配,最新配置比例已创历史新高。同样,在海内外新冠小分子药等强劲需求驱动下,订单高增的CXO行业亦重获基金加仓,最新配置比例达5.7%。

第二,在一季度美债持续对成长风格形成挤压的背景下,基金对于景气预期出现颠簸、或景气短期难以兑现的新兴赛道,短期规避并适当减仓。例如,新能源车产业链内部,供给预期增加、价格上涨动能渐弱、景气预期出现分歧的矿产资源,以及高成本挤压、需求预期分歧的动力电池、整车均遭减仓;数字经济尚处导入期,短期难兑现盈利,在成长股估值面临挤压的大环境下难以获得资金持续认同,如云计算、VR、5G、人工智能、大数据、金融科技、机器人等赛道仓位均有所下调。VR、5G、人工智能仓位降幅尤大,降幅分别达2.1pct、1.8pct、1.6pct。

各赛道具体来看——新能源车继21Q4被公募基金大幅减持后,22Q1有小幅回升,配置比例为14.8%(环比增加0.2pct),超配比例为112%。分环节看,中游更为资金看重,上游与下游都出现了不同幅度的减持。中游材料中,正极、隔膜、负极分别被加仓0.4pct、0.2pct、0.1pct,超配比例分别为144%、204%、325%。矿产资源与整车环节则受小幅减持,配置比例分别降至2.1%和0.9%。

半导体连续四季度被增持,22Q1配置比例为6.6%(环比增加0.6pct),超配幅度达129%。分环节看,Fabless配置比例为3.6%(环比增加0.5pct),超配幅度最高,达216%,其次半导体设备、IDM和晶圆制造材料同样被超配,幅度分别为177%、131%和54%,而Foundry和封装材料分别被低配-22%和86%。

新能源板块配置高位,光伏连续四季度被增持。22Q1配置比例为7.0%(环比增加0.4pct),储能配置小幅上涨0.1pct至15.1%,风电配置则出现小幅下降。三者都受公募基金超配,幅度分别为138%、151%和64%。

生物医药板块重获增持,医美、CXO板块受大幅增持。配置比例分别增至0.5%(环比增加0.6pct)和5.7%(环比增加0.6pct),超配比例分别为123%与386%,医疗器械与创新药则与上一季度基本持平。

数字经济遭基金减持,人工智能、云计算、大数据、VR、金融科技等行业都再度被减仓,配置比例居历史低位。

1、对于景气预期具备高确定性与可持续性的赛道,公募基金仍在加仓

光伏行业景气持续,再获公募基金增配,中上游环节更受青睐。2022年光伏装机持续高增,叠加欧洲能源自主计划加码利好出口,行业整体景气度高,连续四季度受公募基金增持,最新达7%。细分行业来看,中上游硅料硅片环节受益于价格高位,在产业链内景气最高,硅片21Q4基金持仓比例再创新高,中游电池、玻璃及组件环节受装机增长驱动22年有望盈利修复,同样受公募基金关注,连续四季度增持,最新达4.4%。

CXO受益于疫情需求景气预期改善,22Q1基金配置再度回升。受新冠小分子特效药推动及疫情反复推动,21年及22年盈利预期向上修复,受疫情反复影响,辉瑞等新冠小分子特效药需求高增,为CXO产业带来订单支撑,盈利预期增速上调。在21Q4基金大幅减持后,22Q1公募基金再度回归增持CXO行业,配置比例处于历史高位,达5.7%。

2、对于景气预期出现颠簸、或景气短期难以兑现的新兴赛道,公募基金容忍度下降,短期规避并适当减仓

例如,新能源车产业链内部,供给预期增加、价格上涨动能渐弱、景气预期出现分歧的矿产资源,以及高成本挤压、需求预期分歧的动力电池、整车遭减仓;数字经济尚处导入期,短期难兑现盈利,故而在追求确定性的环境下,同样遭基金减持,如云计算、VR、5G、人工智能、大数据、金融科技、机器人等赛道仓位均有所下调。VR、5G、人工智能仓位降幅尤大,分别达2.1pct、1.8pct、1.6pct。

行业配置:新能源维持高位,加仓“通胀链”与“稳增长”

行业概述:Q1由成长切向价值

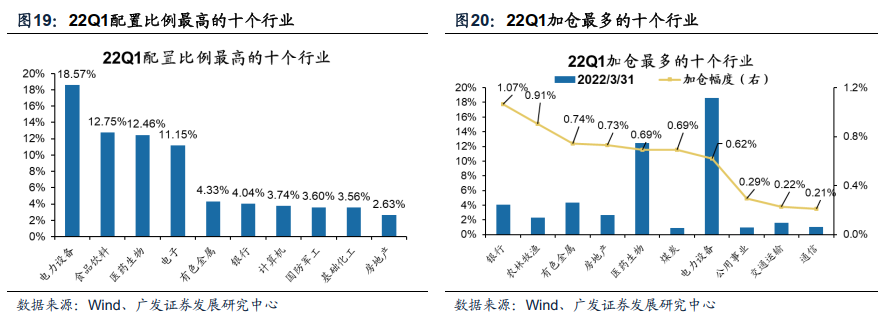

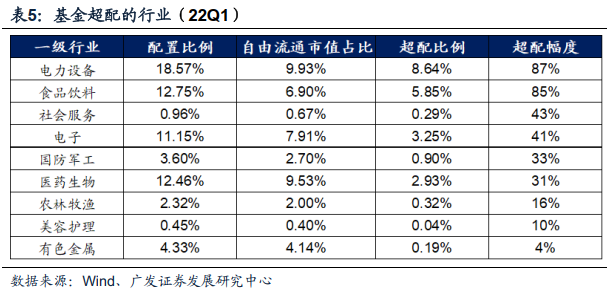

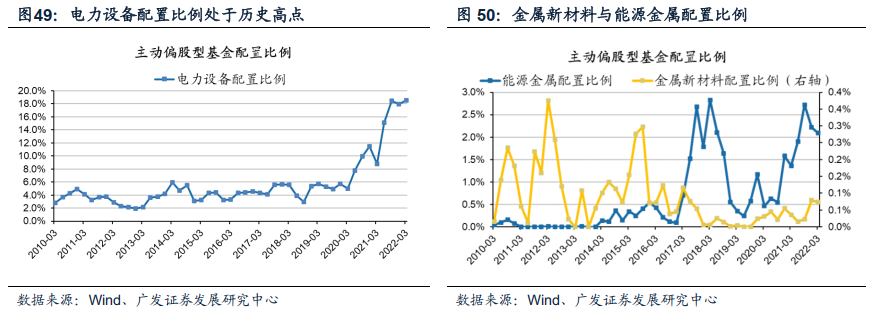

电力设备、食品饮料、医药生物是配置比例绝对占比最高的行业,银行、农林牧渔和有色金属则成为加仓重点领域。电子为Q1减仓最多的行业。22Q1配置比例最高行业的是电力设备、食品饮料、医药生物、电子等,22Q1加仓最多的行业是银行、农林牧渔、有色金属、房地产等,减仓最多的行业是电子、食品饮料、计算机、非银金融等行业。

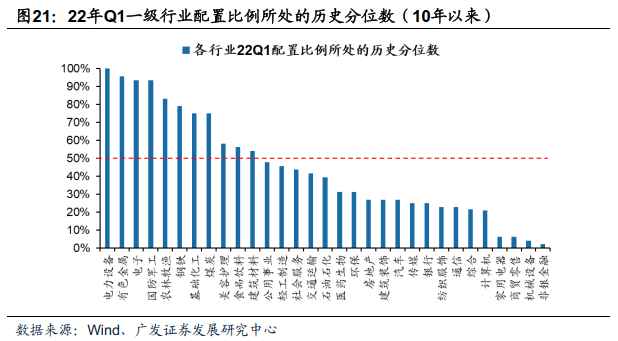

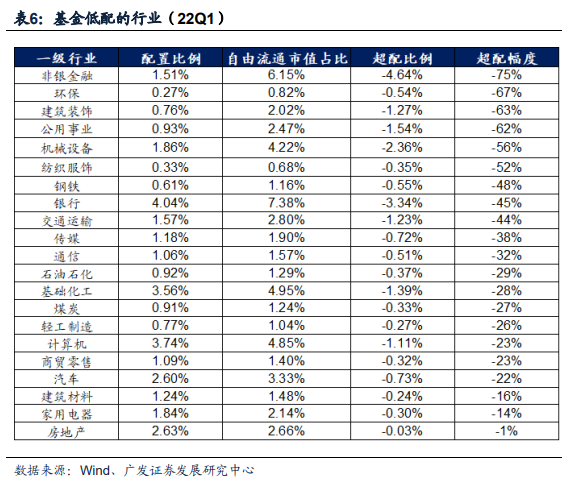

目前配置比例处于历史80%以上高水位的一级行业主要是:电力设备(100%)、有色金属、电子、国防军工、农林牧渔。处于历史低分位的是非银金融、机械设备、商贸零售、家用电器等。

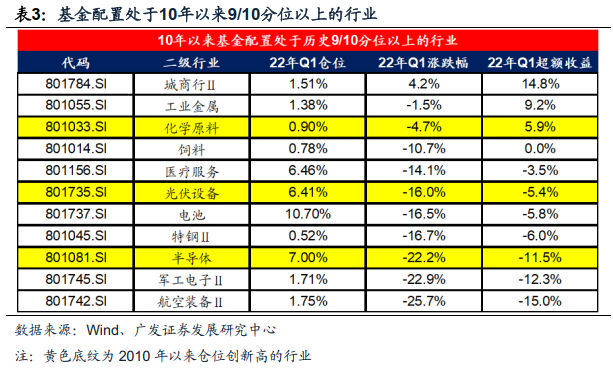

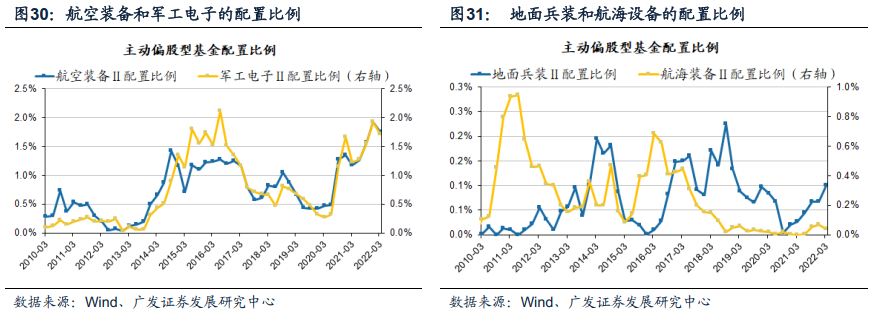

目前仓位处于10年以来90%分位数以上的二级行业。22Q1仓位创2010年以来新高的板块有:化学原料、光伏设备、半导体。其余90%分位数以上是城商行、工业金属、饲料、医疗服务、电池、特钢、军工电子和航空装备。

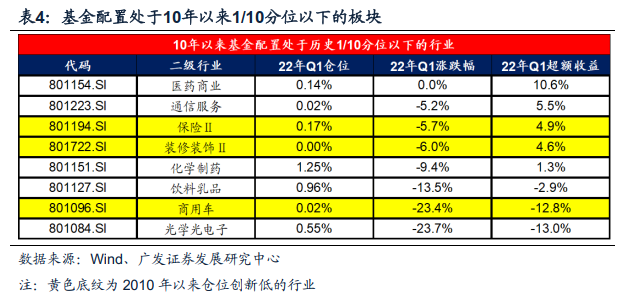

二级行业仓位处于10年以来1/10分位数以下的行业。22Q1仓位创2010年以来新低的板块有:保险、装修装饰和商用车。其余10%分位数以下的是医药商业、通信服务、化学制药、饮料乳品、光学光电子。

从一季报来看基金相对行业自由流通市值占比,一级行业的超配较为聚拢,仅超配了九个行业。电力设备超越食品饮料、成为超配最多的行业。22Q1基金超配幅度最大的行业:电力设备、食品饮料、社会服务、电子、国防军工、医药生物、农林牧渔、美容护理、有色金属。

22Q1大多数行业配置比例相对于其自由流通市值处于低配状态,房地产依然小幅低配。22Q1基金低配幅度最大的行业有:非银金融、环保、建筑装饰、公用事业、机械设备、纺织服饰、钢铁等,主要集中在周期和金融。成长性行业中,传媒、通信和计算机仍处于低配。

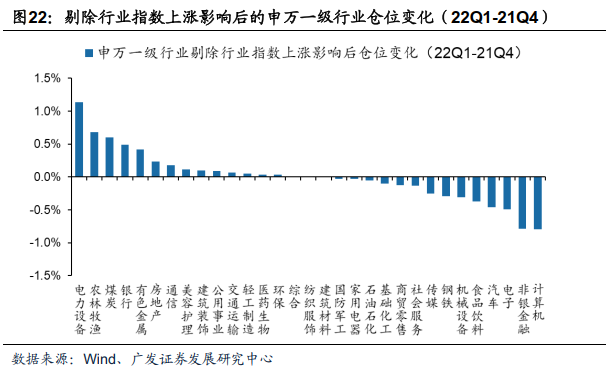

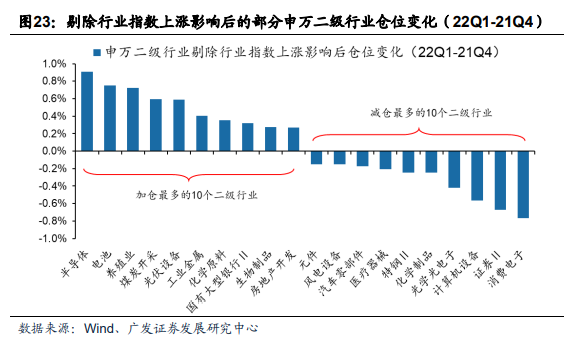

剔除行业指数上涨影响后衡量真实的加减仓方向,电力设备、农林牧渔在Q1加仓最多,而计算机、非银金融在Q1配置比例减幅较大。以Q4末持股不变作为粗略测算,剔除Q1行业指数上涨影响后的基金配置比例变化显示,Q1加仓最多的是电力设备、农林牧渔、煤炭和银行,而计算机、非银金融、电子和汽车减仓最多。从二级行业角度看,半导体和电池在Q1加仓最多,消费电子和证券在Q1的减仓幅度较大。

周期:加仓“盈利预测上修”的上游资源品及高端制造业

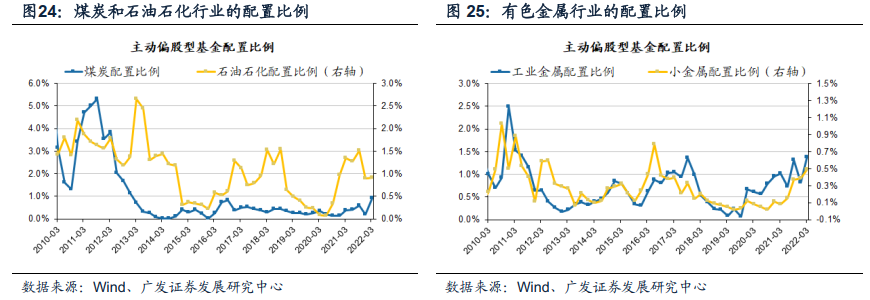

受益于供需缺口和俄乌冲突下通胀超预期,22Q1上游资源出现不同幅度加仓,煤炭、有色、石油石化配置均上升——煤炭行业配置自21Q4上升0.6pct至0.91%,主要子行业中煤炭开采配置比例上升0.7pct至0.91%;有色金属行业配置比例从3.60%上升0.7pct至4.33%,子行业中工业金属和小金属配置分别上升0.5pct、0.1pct至1.38%、0.49%;石油石化配置基本与21Q4持平为0.92%,主要子行业中炼化及贸易配置亦持平为0.91%。

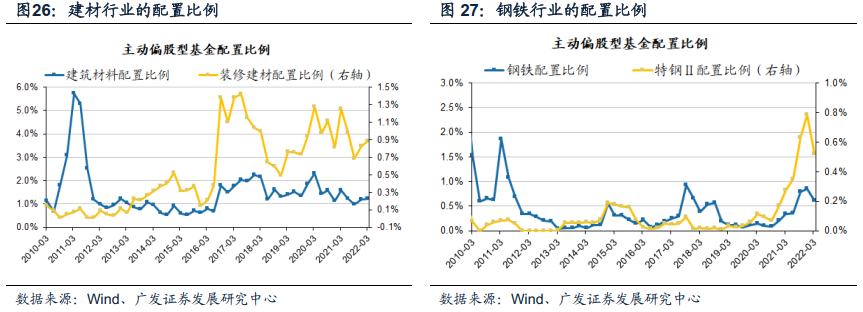

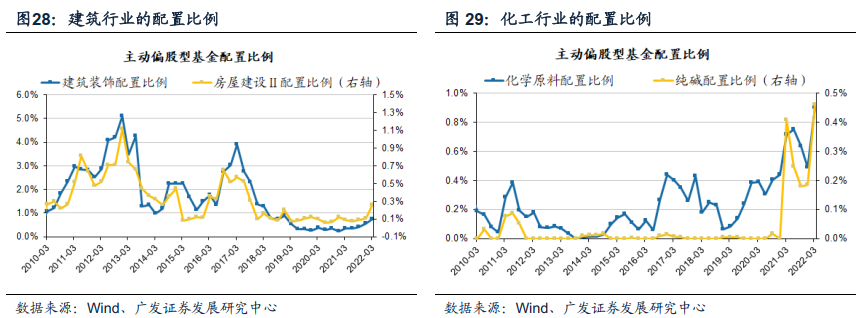

中游材料配置分化,跟景气预期线索一致、但地产基建链条尚未形成乐观的加仓预期。化学原料(纯碱)、建筑装饰(房屋建设)获加仓,建筑材料(装修建材、水泥、玻璃玻纤)仓位持平,钢铁(特钢)及化学制品等遭减仓。其中,基础化工配置上升0.1pct至3.56%,主要受化学原料配置比例上升(较21Q4上升0.4pct至0.90%)拉动,建筑装饰配置比例上升0.1pct至0.76%,主要受房屋建设(较21Q4上升0.1pct至0.26%)拉动。

建筑材料配置比例基本维持21Q4水平于1.24%,子行业来看,装修建材、水泥、玻璃玻纤配置比例均基本持平为0.88%、0.16%和0.19%;钢铁配置则自连续三季度上升以来下降0.2pct至0.61%,主要受特钢配置比例下降(较21Q4下降0.2pct至0.52%)拖累;同时化工中的化学制品配置下降0.2pct至1.28%,化学纤维、塑料、橡胶基本维持21Q4水平为0.09%、0.16%和0.15%。

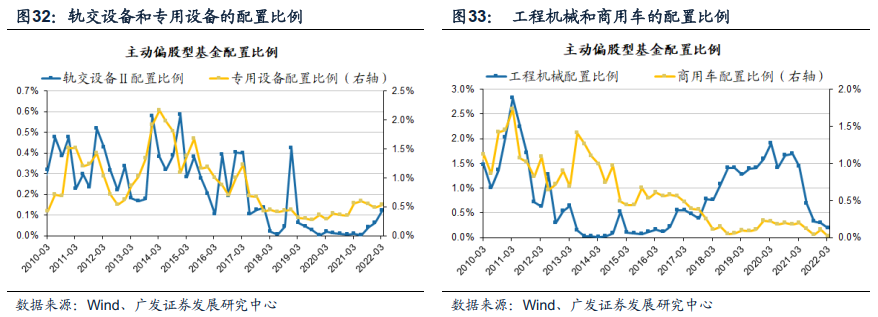

中游制造加仓光伏设备、轨交设备、专用设备等高端制造业,减仓军工,减仓投资链条的工程机械、重卡。一季度国防军工配置显著下降0.4pct至3.60%,子行业航空装备、军工电子均遭减仓,分别下降0.1pct、0.2pct至1.75%、1.71%。航海装备配置基本维持21Q4水平为0.04%。

机械设备和重卡配置下降。机械设备配置比例下降0.2pct至1.86%。子行业中工程机械下降0.1pct至0.19%,轨交设备配置比例在小仓位下加仓0.06pct至0.12%,专用设备配置基本持平于0.54%。此外,商用车(重卡)配置比例亦未有明显抬升,在21Q4极小仓位水平下进一步减仓0.08pct至0.02%。

一季度市场弱势背景下,高股息的电力、交运板块获得增配。公用事业配置上升0.3pct至0.93%,主要受电力配置比例上升(较21Q4上升0.3pct至0.89%)拉动;交通运输配置上升0.1pct至1.57%,子行业中航运港口基本维持21Q4水平为0.10%、航空机场配置比例上升0.1pct至0.69%。

整体而言,资源与制造业的加仓方向与年初以来“盈利预测上修”的线索高度吻合。我们在4.8《22年盈利预测调整释放了哪些线索?》提到,今年盈利预期主要受到两股力量影响:第一是PPI超预期,利润结构带来A股上中游盈利预测上调;第二是疫情加剧,低需求与高成本继续夹击中下游制造业恶化。

从一季报的基金加仓方向来看,市场沿着“盈利预测调整”来灵活调整配置思路——对于上游景气预测上修的上游资源品(有色/煤炭)加仓,对于地产基建链条的一些制造业景气预期下修且基金减仓(工程机械/重卡),对于部分下游需求强劲的高端制造业,盈利预测及持仓均有抬升(专用设备/光伏设备等)。

消费:加仓通胀受益(农业/食品加工)和疫后修复(酒店/航空)

一季度在成本与需求的双重挤压下,多数消费行业遭减配,结构性的加仓在通胀受益、疫后修复、与高景气线索。

22Q1农林牧渔板块配置比例明显抬升。农林牧渔配置比例上升0.9pct至2.3%,主要拉动项在养殖业,其配置比例上升0.8pct至1.2%。此外,种植业、饲料配置比例基本持平,分别为0.26%、0.78%。

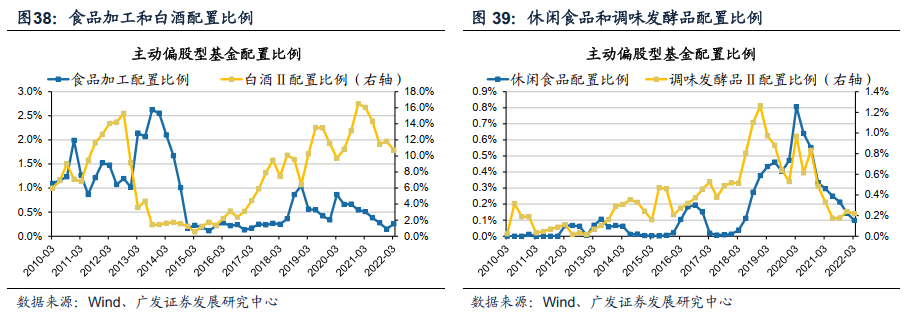

食品饮料配置比例有所下降,其中白酒配置大幅降温,仅食品加工配置比例结束连续五个季度下降后得到增配,休闲食品和调味品的配置均降至低位。食品饮料Q4配置比例下降1.2pct至12.8%(但仍然超配5.9%),其中,白酒配置降温,下降1.1pct至10.7%,休闲食品和调味发酵品配置比例分别下降0.4pct和0.2pct至0.10%和0.22%,仅食品加工配置比例增加0.11pct至0.26%。

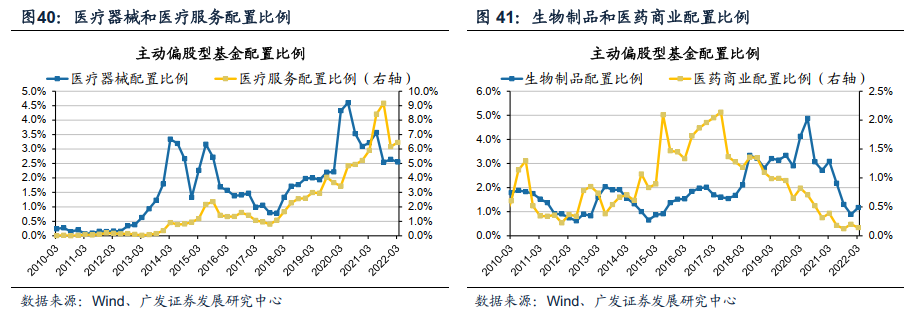

医药生物重获增配,医疗服务和生物制品是主要加仓板块。医药生物Q1配置比例增加0.75pct至12.5%(超配2.9%),其中,医疗服务和生物制品配置比例均增加0.3pct至6.5%和1.2%,中药配置比例连续四个季度增加至0.9%,而医疗器械和医药商业配置比例基本持平,分别为2.6%和0.14%。

在原材料冲击成本及疫情冲击需求的双重影响下,可选消费配置比例下降。

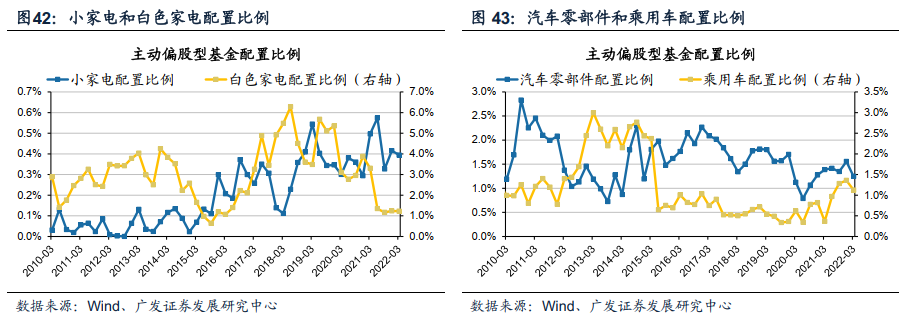

汽车配置相比21Q4下降0.7pct至2.6%,主要下拉项在汽车零部件和乘用车。汽车零部件配置比例下降0.3pct至1.25%,乘用车配置比例下降0.2pct至1.1%,商用车配置比例下降0.1pct至0.02%。

家用电器配置比例基本持平在1.84%。其中,白色家电、小家电配置比例分别为1.22%、0.39%,分别略微下调0.02pc、0.03pct,基本持平于上期。

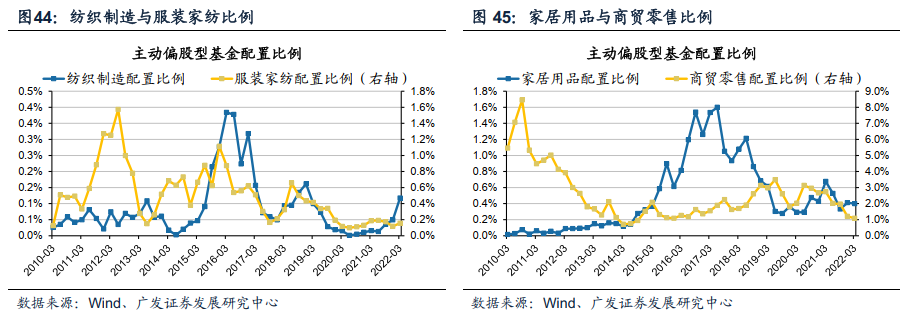

家居用品配置持平、零售配置比例下降,纺服配置回升。家居用品配置比例基本持平于0.40%,商贸零售配置比例下降0.12pct至1.09%。仅纺织服装获加仓,配置比例抬升0.11pct至0.33%,纺织制造和服装家纺均有提升。

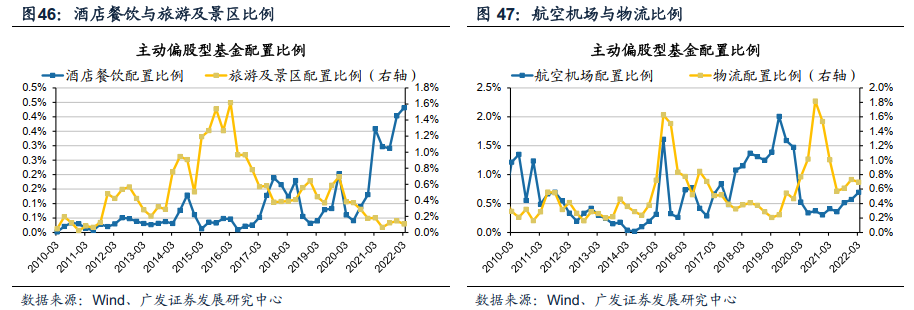

21年景气处于底部的消费服务业,22年迎来防疫半径缩小、业绩环比改善的预期,部分服务业获增配,酒店配置是新高。酒店餐饮配置比例创0.43%历史新高,小幅抬升0.03pct,航空机场配置比例上升0.12pct至0.69%。

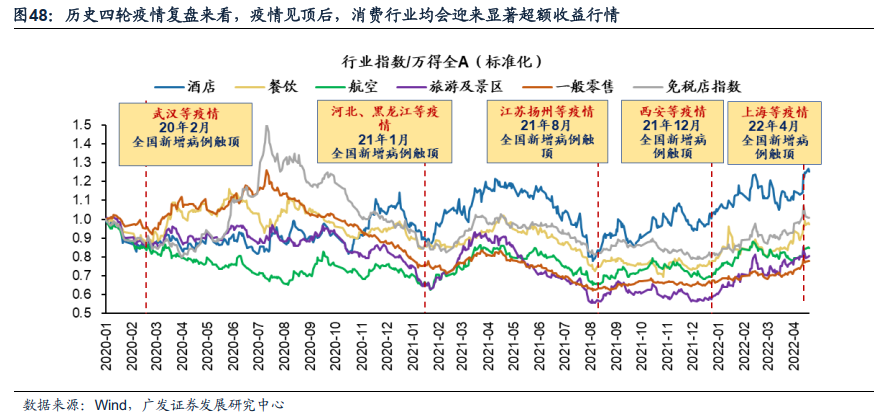

展望Q2消费板块的配置,继续关注地产to-c链条的可选消费、及防疫半径缩小迎接“疫后修复”的服务消费。2020年新冠疫情以来,每一轮国内疫情扩散至有效控制之后,“疫情受损链”均存在阶段性上涨及超额收益,本轮“疫后修复”行情大概率不会缺席。2022年较历史几轮国内疫情冲击相比,已是20年3月以来最严峻水平,需求冲击较大、供给侧出清更深、供应链从停摆到逐步恢复、地产稳增长有望发力、后续防控半径逐步缩小,建议关注“疫情受损链”的消费复苏机遇,推荐配置防疫半径缩小受益的社服(酒店/景区)、零售(互联网电商)、及地产to-c链的可选消费如家电。

成长:新能源维持高位但结构调整,电子大幅减仓而半导体创新高

Q1对于新能源产业链的配置整体未降温、但结构调整较大。对于新能源的上游材料(能源金属/金属新材料),基金配置下降。22Q1,基金减配新能源链条上游原材料,能源金属配置比例下降0.13pct至2.1%,已连续两个季度遭基金减配,主要减仓锂;金属新材料配置比例基本持平。

新能源产业链的中游配置分化。加仓景气预期较高的光伏设备,减仓风电设备和电网。22Q1,光伏设备配置比例上升0.5pct至6.4%,再创新高。电池配置比例自历史高点回落后本季度上升0.5pct至10.7%。部分子行业的配置比例下降,风电设备配置下降0.2pct至0.3%,电网设备配置亦下降0.1pct至0.9%。

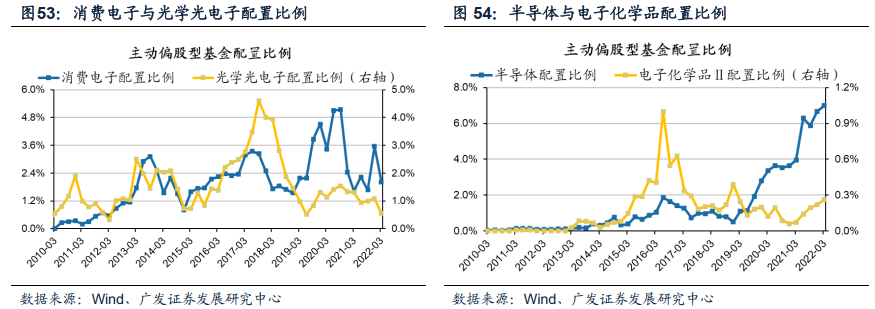

电子是基金22Q1减仓比例最高的行业,主要下拉项是消费电子。22Q1,电子配置比例下降2.0pct至11.2%(超配3.3%)。主要减仓消费电子,Q1配置下跌1.5pct至2.0%;光学光电子的配置亦下降0.5pct至0.6%。电子化学品配置连续4个季度上升,半导体的配置比例继续上升,Q1配置上升0.3pct至7.0%,再创历史新高。

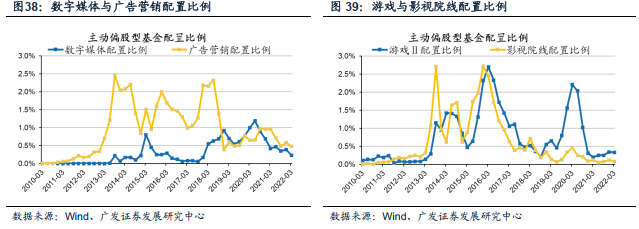

传媒配置比例下降,子行业中仅出版获小幅增配。22Q1传媒配置比例下降0.3pct至1.2%(低配0.7%),主要下拉项为数字媒体,下降0.2pct至0.2%。其他子行业中,广告营销仓位降幅亦较大,达0.11pct,游戏、影视院线仓位相对持平。

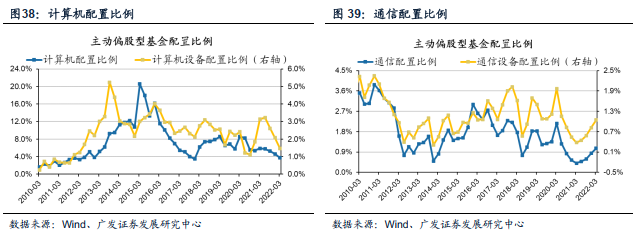

通信配置连续四个季度上升。通信配置比例上升0.2pct至1.1%,小幅加仓,虽已连续四个季度上涨但仍处于10年以来的低位,子行业通信设备配置上升0.2pct至1.0%。

计算机配置继续向下接近低位。计算机配置比例下降0.9pct至3.7%,接近17Q4以来的低点,子行业中计算机设备配置连续三季度回落。

展望Q2,成长股依然会受困于美债实际利率上行趋势和景气预期的变化的影响。考虑到年内成长板块的跌幅较深且没有有效反弹,市场也有部分投资者关注成长风格何时反弹?

我们认为年内成长风格反弹起码需要看到以下三个条件触发其二——1. 美债利率能否有阶段喘息?(观察5-6月缩表落地);2. 成长赛道的景气预期能否扭转修缮?(观察新能车与光伏高频需求、中上游供给恢复及成本变化等);3. 稳增长宽信用力度和效果持续低预期(将对价值板块不利)。

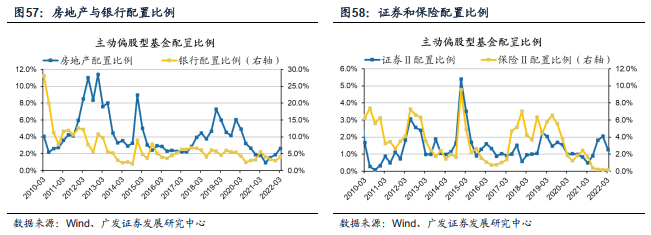

金融服务:银行、地产是Q1加仓最显著的方向之一

大金融是一季度加仓最显著的风格,银行是加仓第一的行业、地产是加仓第四的行业,均获得显著增配。22Q1房地产行业配置上升0.7pct至2.6%(小幅低配0.1%),银行配置上升1.1pct至4.0%(仍然低配3.3%)。非银配置下降,减仓0.78pct至1.5%,其中券商配置上升0.78pct至1.3%,而保险配置相对持平。

稳增长提升了价值板块的胜率,维持22年价值风格占优的看法,继续关注银行/地产等稳增长价值板块。2022年的核心矛盾是盈利下行+稳增长加码。稳增长是不确定中的确定性,目前仍处在政策的观察和落地期,提升价值板块的景气预期。我们自1.16《稳增长回调,增持良机》(点击标题查看原文)建议加大对稳增长受益的价值风格的配置,并在2.10《稳增长右侧,价值成长如何选择》(点击标题查看原文)进一步阐述了对风格比价的讨论。在整个“政策定调转向”直至“政策密集落地”时期,A股历史上均是价值风格占优,宽货币、促基建、松地产等逆周期调节发力,支撑周期与金融板块实现区间上涨与超额收益。3月至今上海疫情发酵带来的经济局部停摆、也使得稳增长政策存在进一步发力的可能。

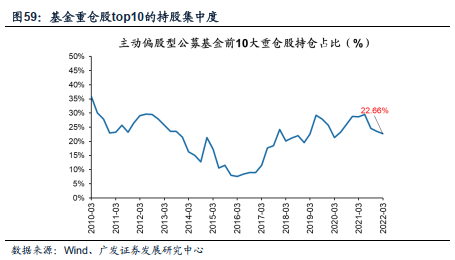

个股配置:持股集中度继续分散

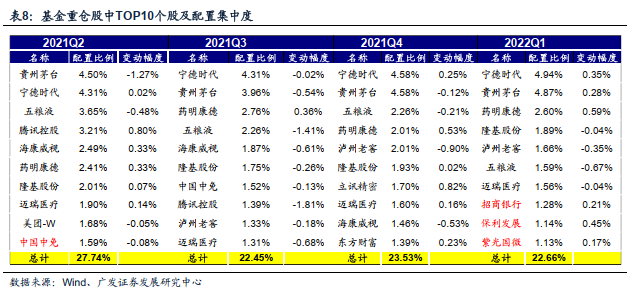

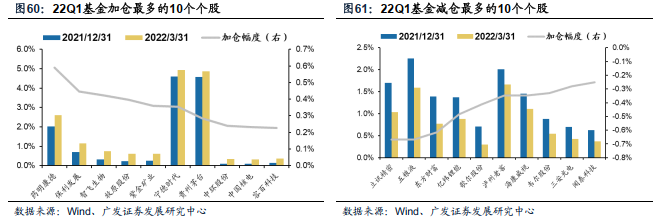

22Q1基金重仓股中top10的持股比例为22.66%,持股集中度较Q4继续下降。宁德时代连续三个季度成为基金持股比例第一的公司,新进入前十排名的公司为招商银行、保利发展和紫光国微,而立讯精密、海康威视和东方财富退出前十大。

主动偏股型公募基金22年Q1加仓最多的个股是药明康德、保利发展、智飞生物、牧原股份和紫金矿业等;22年Q1减仓最多的个股是立讯精密、五粮液、东方财富、亿纬锂能和歌尔股份等。

百亿基金经理新增持仓,体现了“切向价值”的思路。我们统计了百亿基金经理22Q1重仓持股、较21Q4全市场基金重仓股相比新增的标的池汇总如下,银行、地产、煤炭等稳增长价值链条的占比提升,体现了“继续切向价值”的思路。

基金一季报仅披露十大重仓股,反映的信息不够全面;灵活配置型基金中股票的配置比例不稳定;基金配置仅反映过去信息,对未来的指引意义有限;部分投资产业类的基金(如医药基金等)规模日益增长,会对行业配置数据产生一定影响。