4月18日,铝合金汽轮制造商步阳国际第四次向港交所递交了招股说明书,这距该公司于2020年9月30日首次向港交所递表已过去近20个月之久。

一般而言,企业重复递交招股说明书主要有两种情况,其一是自身业务发展出现较大变数;其二是资本市场表现低迷不利于公司估值的提升。步阳国际显然属于前者,在疫情影响减弱,公司业绩重回增长后,其便再次启动IPO。

据招股书显示,得益于经济的复苏带动公司业务的发展,步阳国际2021年的收入增长21.55%至4.4亿元,净利润增长8.5%至3766.3万元人民币。与此同时,公司资产负债率持续改善,从2020年的47.99%进一步降至38.43%。

即使招股书的财务报告中呈现的数据相较2020年时更为漂亮,但步阳国际2022年的发展亦或相对艰难,这在只看未来预期的资本市场中,步阳国际或难博高估值。

2021年中国市场收入增长近50%

深耕汽轮行业长达15年之久的步阳国际,其在产品、渠道方面均已取得明显成果。在产品方面,公司的铝合金汽轮涵盖小、中、大号三类尺寸,可覆盖小型汽车、中型和大型汽车及多功能汽车、全尺寸的运动型多功能汽车及皮卡车。其中,中号尺寸是公司的核心产品,2021年时收入占比高达73.5%,这得益于公司把握住了SUV在行业中流行的市场机会。

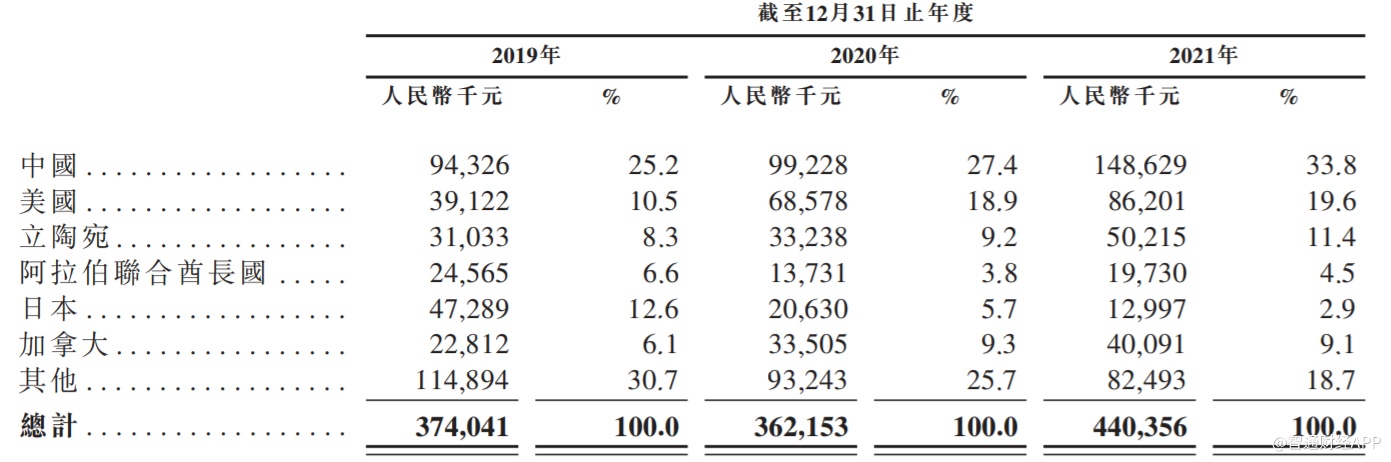

在渠道方面,步阳国际的客户主要为售后市场的铝合金汽轮批发商和零售商,公司通过该等客户搭建起了全球性的销售网络。据招股书显示,2019至2021年,步阳国际在中国分别有204名、169名及134名客户,并于相应年度在51个、52个及37个海外国家和地区分别有102名、94名及67名客户。

从这一系列的数字变化可以看出,在疫情爆发后,步阳国际陆续从部分国家或地区退出,对销售网络进行了缩减,公司全球化战略因疫情出现暂时性的调整。

但销售网络的收缩并未阻碍步阳国际在2021年恢复增长,这主要得益于中国经济的复苏带动市场需求增长,以及公司在美国、立陶宛、加拿大等国家的市场开拓取得持续成效。其中,中国市场是带动收入恢复的主要推动力,来自中国的收入同比大增近50%至1.49亿元,占总收入的比例从2020年的27.4%提升6个百分点至33.8%。

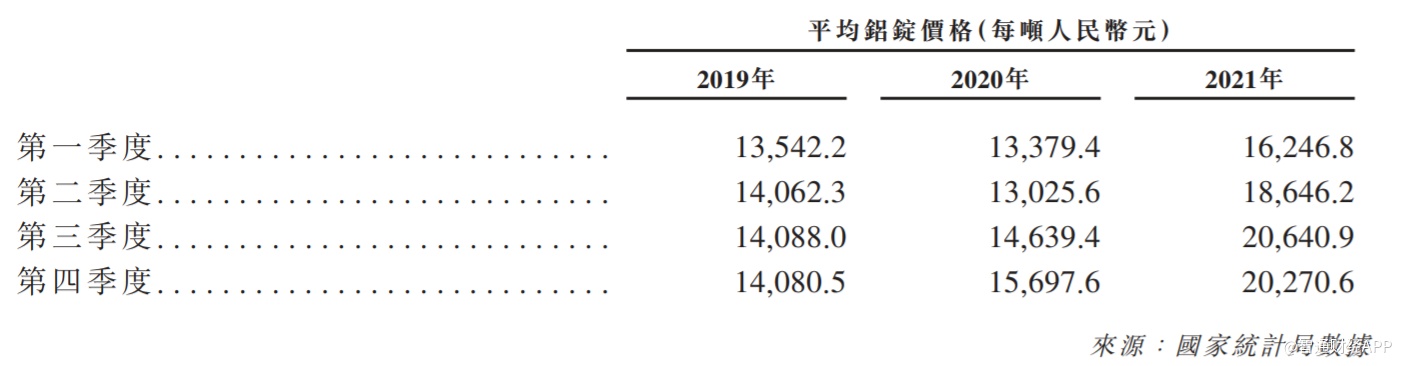

不过,公司业务虽重回增长,但步阳国际面临着成本端的压力。据招股书显示,步阳国际销售成本最大的部分是原材料及耗材,尤其是铝合金成本,在过往年份,铝合金成本均占公司同年销售成本的50%以上,2021年铝锭价格的飙涨再次给公司造成了较大的成本压力,比如在2021年的第三季度,平均铝锭价格同比增长幅度超30%。

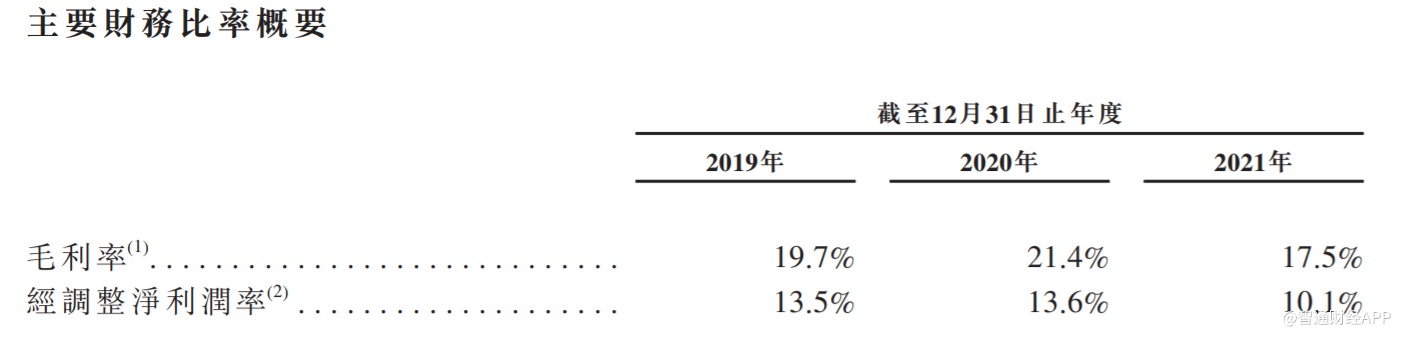

智通财经APP发现,2019、2020年,步阳国际的毛利率分别为19.7%、21.4%,但至2021年时,该指标下降近4个百分点至17.5%。正是由于毛利率下滑的拖累,公司稳定的净利率水平亦出现下滑,其经调整净利率(扣除上市费用开支)从2020年的13.6%下降至2021年的10.1%。这也是导致步阳国际净利润增速明显慢于收入增速的关键原因。

经营环境越加复杂,经营压力增大

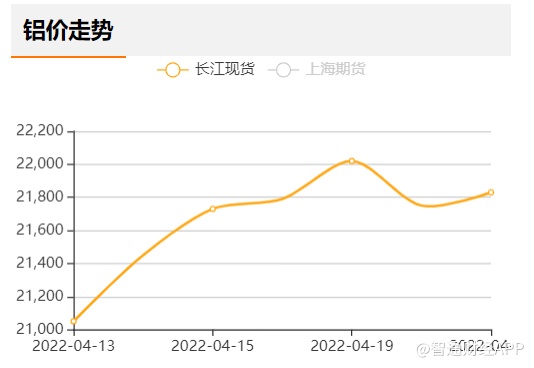

进入2022年后,预计步阳国际面临的经营环境更加复杂多变,经营压力较2021年不减反增。首先,由于全球的持续高通胀,铝价维持在高位震荡,据长江铝业网数据显示,4月中铝现货价格一度冲上22000,较2021年进一步拔高,步阳国际成本压力依旧,这也是所有中游制造业均面临的难题。

其次,国内市场是步阳国际2021年收入增长的核心推动力,但在2022年,该推动力或难见成效。据国家统计局的数据显示,2021年3月时,我国汽车产量238.7万辆,同比下降4.9%,进入4月份以后,由于上海、吉林等汽车工业重地疫情的反复,汽车行业受到直接冲击,此前华为余承东喊话表示,若上海继续不能复工,汽车行业或全面停产。国家对汽车行业的发展也格外重视,开始持续推进行业复产,最坏的时刻虽已成过去,但与2021年时相比,步阳国际必定受此影响,这也是所有汽车及汽车零配件企业经历过的困难时刻,相关企业在二级市场中的股价也是大幅回调。

此外,步阳国际作为一家全球化的企业,国际局势的复杂多变亦增添了公司的经营压力。据招股书显示,2019、2020、2021年,步阳国际来自于海外的收入占比分别为74.8%、72.6%、66.2%,若国际局势进一步恶化,或将对步阳国际的业绩经营造成一定影响。

综合来看,步阳国际产品远销海外,但在疫情发生后,公司缩减了全球销售网络,2021年虽然在经济的复苏下实现了收入的快速增长,但上游材料成本拖累公司盈利能力。进入2022年后,经营环境越加复杂,上游成本的高企,疫情的扰动,国际局势的复杂多变均是步阳国际需面对的难题。面对环境的不确定性,尽快上市募资资金抵御潜在的经营风险或是更好的选择。