自2020年以来,全球粮食价格开始稳步上涨,而今年的乌俄战争,加剧了粮食价格的涨幅。

数据显示,今年3月份,全球粮食价格同比上涨12.64%,几乎是之前月度涨幅的两倍。尽管过去也曾发生粮食危机,导致粮价的大幅上涨,但在2020年新冠疫情的干扰下,目前全球食品价格处于联合国粮农组织记录的最高水平,比去年同期增长了34%。

粮食价格的大涨,一方面是乌俄冲突爆发,而俄罗斯和乌克兰都是重要的农作物生产国出口国,根据联合国粮食及农业组织统计,2020年俄罗斯和乌克兰玉米出口量全球占比分别为1.19%、14.49%,小麦出口量全球占比分别为18.77%、9.09%;大麦出口量全球占比分别为13.07%、13.29%,并提供了36个国家购买的大部分小麦。受该因素的影响,预计粮食产量可能会下降。

另一方面,由于天然气价格上涨,以及俄罗斯限制向“不友好”国家出口化肥,化肥价格创下历史新高。俄罗斯是全球最大的化肥出口国之一,约占全球20%的化肥,而美国恰好是俄罗斯氮钾的主要进口国,使得美国一些农民在本生长季增加大豆种植,而不是玉米,因为大豆需要的肥料更少,这将进一步影响食品行业的供应。

由此可见,当前的粮食价格处于易涨难跌阶段,粮食价格的大涨,也大大增强了农民施用农药的积极性。

集中度有望进一步提升,利润集中在“两头”

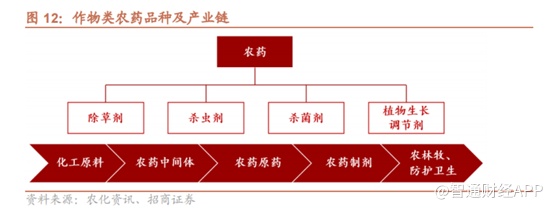

按大类划分,农药可分为作物保护类农药和非作物保护类农药,其中作物保护类农药市场占比约90%,保护类农药按用途又可分为:除草剂、杀菌剂、杀虫剂和其他农药,农药作为刚性需求,在提高农作物产量发挥重要作用。

农药产业链主要包括“化工原料-中间体-原药-制剂-农林牧及防护卫生”五个环节,其中农药原药是农药的有效成份,由各类农药中间体及基础化工产品经化学合成或者其他技术所制备。

目前,全球农药终端销售市场主要由国际农化巨头占据,农药新产品的开发主要集中在资本实力较为雄厚,且能够承担昂贵的开发费用和开发损失的国际农化巨头当中。根据AgbioInvestor统计数据,2020年先正达集团在全球植物保护产品行业市场占有率为24%,拜耳、巴斯夫、柯迪华全球市场占有率分别为20%、12%、11%。国内农药企业在全球范围内的登记、品牌以及渠道建设缺少优势,目前市场份额较小。

我国农药主要优势在于农药原料。过去几年,随着国家安全环保政策趋严,农药行业进入门槛大幅提高,落后产能被逐步淘汰,集中度大幅提高,优质龙头企业不断做大做强,全球市场竞争力进一步增强。目前全球近70%的农药原药在中国生产。

根据农村农业部,2020年我国农药产值近3000亿元,产量达到170.5万吨(折百),出口量126.9万吨(折百)。2021年我国农药行业贸易顺差达71亿美元,再创历史新高,近年来我国农药制剂出口比重不断攀升。我国农药行业将充分受益于全球农药市场需求提升。

中国植物保护产品终端市场集中度较低,目前国内农药制剂企业多达1000余家,2021年全国销售额10亿元以上的企业仅有8家,其中Top10企业整体销售额占比约37.4%,根据农药“十四五”规划,2025年,培育10家产值超50亿元企业、50家超10亿元企业。这也意味着龙头企业市占率将进一步提升。

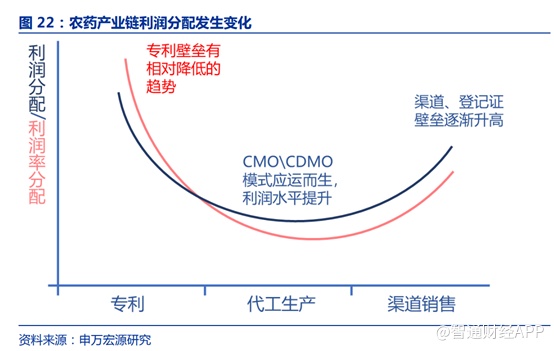

从农药的产业链来看,利润主要集中在“微笑曲线”的两端。目前专利药研发的难度大幅提升,农药产品的生命周期延长,非专利药市场份额不断增大,上游专利药巨头想要保护其专利壁垒,又不愿独自承受高昂的研发生产费用,就开启了和中游生产企业的CRO、CMO、CDMO模式,让利于中游,减缓自身对于农药产业链条利润把控降低的速度;另一部分利润份额随着专利药市场份额的降低,逐渐流向了下游渠道资源、登记证资源丰富的非专利药龙头中,产业链的利润分配格局悄然发生变化。

不仅如此,农药在世界上几乎所有的国家生产和销售都会受到当地政府的严格监管,登记证要求也在实时变化之中,整体趋势愈加严格。目前取得登记证的单位时间(通常需要3-5年)和单位投入越来越大,以两个农药需求大国美国和巴西为例,美国单用途常规原药(除草、杀虫剂)登记费用在60万美元以上,制剂登记在30万美元左右,过去通常登记周期为1-2年近年延长到2-3年左右;巴西登记费用和美国类似,但是过程更加繁琐,登记周期也从过去的2-3年延长到3-5年以上才能通过申请。

由此可见,随着监管趋严,登记证在整个农药的链条中市场壁垒会逐步提升,对于拥有相关登记证的农药企业将形成利好。

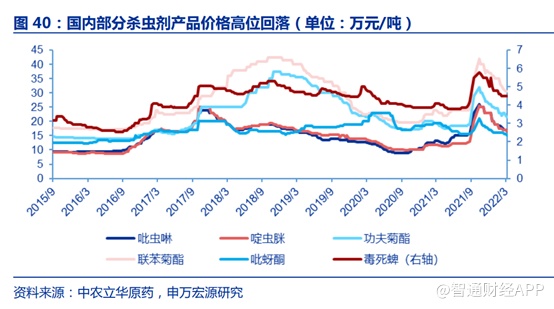

另外,由于去年国内原药价格大幅上涨,今年已出现明显回落,增收不增利的企业将有望迎来量价齐升的机会。

国内原药价格高位回落,增收不增利局面将扭转

智通财经APP获悉,从目前已经披露的企业业绩来看,去年农药板块的企业业绩形成鲜明对比,部分企业业绩大增3倍以上,同时也有部分企业业绩降幅达30倍,而且除了ST辉丰营收负增长以外,其他企业营收均为正增长。

增收不增利的主要原因在于农药行业上游原材料成本压力激增,而产品价格传导相对滞后所致。

此外,农药板块内部品类的价格传导能力也大相径庭。从农药板块的三大主要品类上看,除草剂价格指数反弹的敏感度及幅度最为突出,基本与大宗化工品在20Q3反弹的节奏一致,与化肥价格反弹的节奏也非常同步。其背后主要最主要的推手就是全球最大宗的农药单品草甘膦的价格大涨,以及草铵膦等大单品的助推。另一方面,杀虫剂和杀菌剂价格指数则表现得非常疲软,直至21Q3末才出现拉升,成本端压力的向下传导滞后了近一年,相关企业也因此饱受不增利的压力。

成本传导能力差异的根本原因还是在于供需格局,需求方面草甘膦和氮磷钾肥类似,属于用量极为大宗且无法替代的农资投入,而供给侧也几乎没有新增产能,有些存量产能甚至还因为各种扰动而面临缩量;杀虫剂和杀菌剂则是需求侧因为其品类繁多复杂,单个品类的用量不突出,且之间还可能存在一定的替代关系,再加上近几年国内农药行业供给有所释放,导致议价能力不及前者。

总的来说,草甘膦原药比重较大的农药公司业绩弹性大(如新安股份),而对于综合类农药企业尤其是杀虫、杀菌品类占比较高的公司而言,则持续处于成本端高度承压的状态,业绩被严重压制。

不过随着基础原材料价格的价格回落,国内原药供给边际持续收紧的态势得到缓解,包括草甘膦、草铵膦、2,4-D、菊酯、吡虫啉等在内的多种原药价格呈现回落趋势。并且21Q3后农药产业链价格的顺利传导将使得行业盈利状况出现明显的拐点,不仅仅是原药,制剂企业也开始通过涨价传导上游成本压力。

具体到个股方面,如国内的农药原药龙头企业——扬农化工(600486.SH),目前公司已形成除草剂,杀菌剂、杀虫剂、制剂等丰富的产线。2021公司实现营业收入118.41亿

元,同比增长20.45%;归母净利润12.22亿元,同比增长1.02%。

资本开支方面,公司持续加大对外投资,奠定业绩增长基础。具体看,优嘉四期建设项目包括8510吨/年杀虫剂、6000吨/年除草剂、6000吨/年杀菌剂和500吨/年增效剂。作为先正达集团内部原药生产平台,公司有望与集团内其他领先农化企业进行技术、产品等多方位协同。

中旗股份(300575.SZ)小品类农药原药龙头企业,主要品类是除草剂和杀虫剂,前者包括氯氟吡氧乙酸、炔草酯、氰氟草酯,后者包括噻虫胺、虱螨脲等,大多产品市占率达到60%-70%,并与海外跨国巨头建立起了长期良好的合作关系。2021年公司实现营收21.93亿元,同比增长17.78%,归母净利润2.14亿元,同比增长8.88%。

同时,公司有一定的在建和储备项目。在淮北基地投资约20亿元,新建15500吨新型农药原药项目,项目包括9个非专利期原药和1个自研新农药。其中9个原药品种都是下游市场需求增长较快而国内供应较少或没有的产品,新基地于2021年初开始建设,根据公司可行性分析报告,淮北项目达产后预计可实现营收41亿元,淮北项目奠定了公司未来2-3年的成长。

润丰股份(301035.SZ):公司主要产品为除草剂、杀虫剂、杀菌剂以及种子处理剂,依托于分布全球的境外子公司,建立起农药产品境外自主登记核心竞争力。截至2020年12月31日,公司已在境外取得3082项农药产品登记,数量上与跨国公司可比。

短期看,公司充分受益粮食景气度,在原药价格下行以及制剂上行情况下,盈利能力也得到印证,2021年公司归母净利润达到8亿元,同比增长82.74%,其中Q4实现归母净利润3.5亿元,同比增长3750.94%。长期看,公司拥有大量的自主登记证,护城河高且成长空间广阔。根据PhillipsMcDougall,2019年全球作物用和非作物用农药销售额为676.29亿美元,为公司提供了广阔的成长空间。

安道麦A(000553.SZ):公司的业务重点是开发、生产与营销非专利作物保护产品,大致分为除草剂、杀虫剂及杀菌剂。公司通过其遍布全球各地的约60家子公司向100多个国家的农民提供除草、杀虫及杀菌解决方案。2021年公司实现310.39亿元,同比增长9.12%,创历史新高。

2020年6月,安道麦集团加入先正达集团,有望受益先正达集团内部协同。作为全球非专利农药龙头企业,安道麦是先正达集团旗下的独特成员,目前双方就产成品销售及分销、原料供应、以及采购、物流、生产、供应链、研发和产品登记合作领域签署了一系列合作协议,以期降低成本、改善工艺流程、并提高公司销售。这些内部协作项目有望继续为公司创造额外收入,并提升生产率。