在经历了两年由疫情驱动的增长后,个人电脑(PC)行业似乎终于遇到了瓶颈。

根据行业数据显示,PC销量在2022年第一季度出现同比大幅下降,这似乎表明,多数个人换新需求开始下降。不过,值得注意的是,不同品牌的销量增幅放缓并不像市场预期的那样千篇一律,个体似乎也在这一刻开始分化。

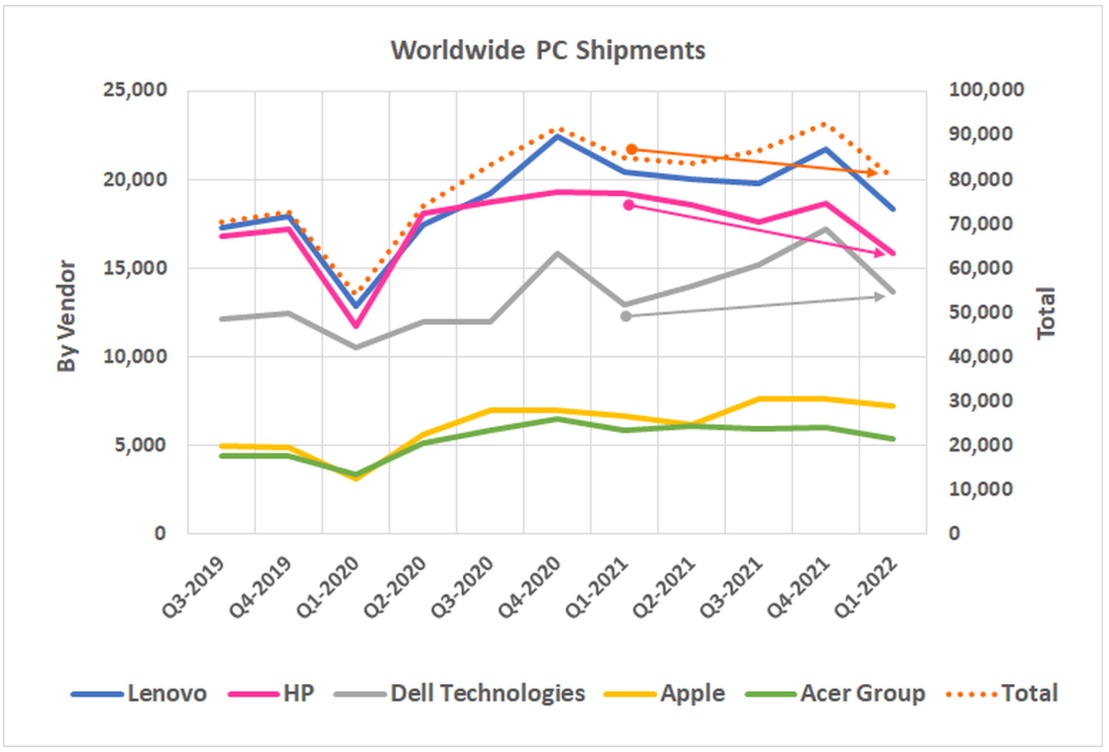

各品牌的销量情况大有不同

根据国际数据调研公司IDC发布的最新数据显示,在截至3月的第一季度内,全球PC出货量同比下降5.1%。IT市场研究与顾问咨询公司Gartner统计的数据也显示,全球PC出货量同比下降7.3%。无论以哪个数据为准,这都是自2020年初疫情使PC销量进入高速增长阶段以来,该行业首次出现销售下滑的情况。而相较第四季度,PC出货量也有所下跌。

不过,各品牌的销量情况不尽相同。IDC数据显示,上季度戴尔(DELL.US)的PC出货量同比增长6.1%,苹果(AAPL.US)、华硕出货量分别同比增长4.3%、17.7%。但作为PC行业的中坚力量惠普(HPQ.US)却成为了大输家,IDC和Gartner的数据均显示,该公司的PC交付量同比下滑了17.8%。

事实上,自去年年中以来,惠普的PC出货量已经一直在下降,也是唯一一家出现这种情况的供应商。而戴尔则成为唯一一家在疫情持续下销量大幅增长的制造商。

业务相同,运营方式不同

在疫情这一大背景的推动下,很多人往往会很容易忽视这一期间发生的任何事情,并认为PC销量增长只是由疫情所驱动,因此也相信这一趋势只是暂时的。

也许这确实是形成各大厂商出现分化的部分原因。但是,戴尔和惠普的季度出货量之间的差距背后,同样重要的一个因素是两家公司如何处理其设计、制造和销售流程。

这一因素并不容易被发现,但确实对两者造成了一定影响。戴尔并不优先使用通过传统零售渠道销售的量产电脑。虽然这是其收入组合的一部分,但该公司更大一部分的收入来自其按订单制造的方式,这能使戴尔能够更全面和持续地控制其生产过程。如果零部件的供应成为一个问题,戴尔可以根据该方式对需求进行调整,从而避免承诺交付其无法实际生产的产品。

正如戴尔首席运营官Jeffrey Clarke在多次季度电话会议上所说的那样:“我们的库存单位更少,复杂性也更低。”他补充道:“我们的设计方式具有互换性、充分利用性和重用性。”

这种后台控制还允许该公司全面数字化其设计和制造过程的每个方面,包括零部件采购。Clarke表示:“我喜欢我们的供应链,因为多年来我们已经将其数字化了。我们现在可以进行场景规划和模拟。这种模拟使我们能够更快地做出决定。”

虽然,惠普也正朝着同一方向发展,但显然该公司的进展还不够快。首席执行官Enrique Lores在2月的第一季度电话会议上承认:“从硬件角度来看,本季度的出货量受到供应可用性的影响。”首席财务官Marie Myers对此也警惕道,“对于第二季度,我们预计我们的营收将受到不稳定的供应链和物流环境,以及动态宏观环境(包括俄乌局势)的限制,所有这些因素都会对我们的营收产生负面影响。”

令惠普处于这一困境很大程度上源于该公司在疫情期间才开始认真接受供应链数字化的想法,而疫情又让其寸步难行。因此,该公司目前面临的挑战是,其大量业务都是通过第三方零售商完成的,而这些零售商则希望能够销售批量生产的现成产品。

业绩表现和预期

最后从业绩来看看两家公司的区别。惠普的单位出货量在去年第三个季度开始就已经出现同比下降,但在截至1月的三个月里,提价措施让惠普的个人系统业务(包括台式机、笔记本、工作站等)营收增长了两位数,使其实现每股1.72美元的稳定利润并超出预期。与此同时,戴尔第二季度业绩则低于预期。不过,单从营收方面看,惠普当季营收增幅不到9%,而戴尔的营收同比增长17%。

对于两家公司即将到来的最新季度业绩,销量放缓让市场降低预期,对两家公司营收预期增幅都为2%。虽然两家公司的预期增速相同,但由于两家的业务运营方式不同,衡量两个公司的标准也会不同,此外,最终业绩在很大程度上还取决于上季度的定价能力。