美邦、拉夏贝尔都以不同的方式在资本市场上踉跄了脚步,近期,又有一家服饰公司—嘉曼服饰,冲刺创业板IPO。

招股书显示,嘉曼服饰是一家中高端童装运营企业,业务涵盖童装的研发设计、品牌运营与推广、直营与加盟销售等核心业务环节。公司采取多品牌运营策略,包括自有品牌、授权经营品牌、国际零售代理品牌三类,分别对应中端、中高端和高端童装市场。

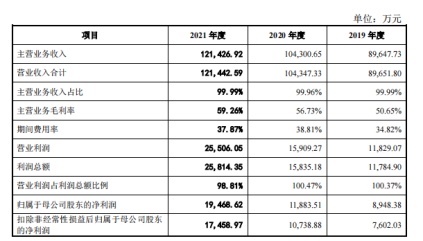

2019年至2021年(以下简称:报告期内),公司的主营业务收入分别为8.96亿元、10.43亿元、12.14亿元;归属于母公司股东的净利润分别为8948.38万元、1.19亿元、1.95亿元,核心经营指标稳步向好。

智通财经APP认为,对于服装行业来说,服饰品牌的“内功”主要体现在产品设计研发、供应链管理及销售渠道管理三方面,嘉曼服饰在以上三方面的“修炼”如何?能否在供给侧建立护城河?招股书或许可以给我们答疑解惑。

设计研发:研发投入比例较低 设计SKU数量下降

细究意大利服饰业的发展路径,之所以能孕育众多著名服饰品牌比如GUCCI、PRADA、ARMANI等,与其前沿的设计理念、先进的设计师、独特的生产工艺及面料不无关系。因此,出众的设计研发能力,是服装品牌的立足之本,正成为行业的共识。

根据招股书,作为国内专业的中高端童装运营企业,嘉曼服饰不直接从事产品生产,而是将主要精力集中于附加值较高的研发设计、品牌运营与推广、销售等核心业务环节。该公司的设计中心针对自有品牌“水孩儿”和授权品牌“暇步士”、“哈吉斯”分别组建了不同的设计组,以期设计师精准把握不同品牌的风格定位,使公司的各个品牌之间形成协同发展效应和差异化竞争优势。

“兵马未动,粮草先行。”然而,该公司的研发设计投入似乎并不算充裕。2019年至2021年,其研发投入分别为805.31万元、992.06万元和1164.58万元,占营收比例分别为0.90%、1.09%和1.09%,低于行业平均水平。

实际上,公司的设计人员几乎没有出现大幅增长。报告期各期末,设计人员分别为43人、52人、52人,占各期末总人数的比例分别为 3.87%、5.09%、5.49%。令人担忧的是,没有持续补充设计人员,导致该公司设计的SKU数量呈下降态势,报告期内分别为7503个、7696个、6966个。研发设计是实现品牌落地的重要一步,嘉曼服饰在研发方面的逐渐忽视,或对其稳健发展造成影响。

销售渠道管理:线上销售渠道占比超六成

随着互联网技术尤其是移动互联网的发展与普及,物流产业的高速发展,线上渠道成为企业开拓市场的重要销售渠道。

根据国家统计局数据,2021年网上零售额130884亿元,比上年增长14.10%。其中,实物商品网上零售额108042亿元,增长12%,占社会消费品零售总额的比重为24.50%;在实物商品网上零售额中,吃、穿和用类商品分别增长17.80%、8.30%和12.50%。

渠道的选择对于服装行业的至关重要。事实上,电商平台崛起,越来越多的成熟平台,拥有完整的生态,支撑服装品牌的长效成长。邦购网、玛萨玛索、梦芭莎等垂直服装电商占据了一定的市场份额,优衣库、绫致服装等电商也在年轻人中接受度很高,韩都衣舍、茵曼、裂帛、七格格等淘品牌,更是成为近年来服装电商品牌中的“网红”。

招股书显示,公司在唯品会、天猫、京东等国内知名电商平台开设了37家线上店铺,线上销售是公司销售主阵地。报告期内,公司线上销售收入占主营业务收入的比例分别为52.91%、61.59%和 65.23%,呈现持续上升趋势,是同行业可比上市公司中线上销售占比最高的公司。

其中通过唯品会、天猫、京东、抖音四家电子商务平台销售收入占线上销售收入的比例分别为92.52%、91.63%和93.62%,线上销售收入占比较高且集中。

与同行李宁、太平鸟在抖音“马拉松式”的直播带货不同,嘉曼服饰在唯品会平台销售较为亮眼,实现销售收入1.91亿元、3.28亿元、3.92亿元,占主营业务收入的比例分别为21.36%、31.45%、32.26%,公司通过唯品会平台实现的销售收入金额及占比逐年增加。

然而,随着线上获客成本的提高、服务体验的局限,线上线下共振的多维渠道经营,才是经营之本。截至2021年12月31日,嘉曼服饰在全国31个省、自治区、直辖市开设有594家线下门店,其中直营店铺189家,加盟店铺405家。线上与线下、直营与加盟的多元化全渠道销售模式,为公司发展夯实基础。

供应链管理:合作多个国际品牌商的“两面性”

供应链管理理念起源于西方,目前我国童装行业在学习借鉴西方国家经验的基础上,供应链管理水平有了较大的提升,但由于我国童装行业起步较晚,在与供应商合作关系的维护和提升等方面还存在着不足。

嘉曼服饰采取多品牌运营策略,包括自有品牌、授权经营品牌、国际零售代理品牌三类,在国内和国际市场均有供应商资源积累。尤其是国外零售代理供应商方面,已与国际多个知名品牌商建立起持久稳定的合作关系,经营产品覆盖多个高端国际品牌的全线童装系列产品,已成为合作的国际品牌方在国内重要的童装产品代理商和零售商,为公司对国内高端市场的需求做出快速反应提供了有力保证。

然而,国外品牌授权亦存在不稳定性。公司持有暇步士童装和哈吉斯童装两个授权品牌,报告期内,授权经营品牌的营业收入分别为5.07亿元、6.20亿元、7.74亿元,占主营业务收入比重分别为56.53%、59.42%和63.75%,占比逐步提升。随之上涨的是品牌使用费价格,报告期内,公司品牌使用费分别为825.21万元、1347.03万元及1345.58万元,占各期利润总额的比例分别为7.00%、8.51%及5.21%。

更重要的是,授权经营品牌有时期限制,公司并不拥有暇步士、和哈吉斯的在中国境内的商标所有权。其中暇步士品牌由品牌持有方汪尔弗林户外用品有限公司授权给天达华业,再由天达华业将暇步士童装品牌授权给公司。哈吉斯童装直接由品牌方LF CORP.授权给公司。如果暇步士品牌持有方撤销对天达华业的授权,或天达华业及LF CORP.(合称授权方)与公司(被授权方)在合作中发生纠纷,或者授权方与公司在授权期限到期后不能够续签,都将对公司经营业绩造成不利影响。

更重要的是,公司存货逐步增加,报告期各期末,公司存货账面价值分别为2.71亿元、3.41亿元、3.82亿元,占各期末总资产的比例分别为33.87%、32.43%和31.23%,占比较高。如果竞争加剧导致存货跌价增加或存货变现困难,将导致公司运营效率降低、存货跌价准备计提较多,从而损伤公司的盈利能力。

综上所述,嘉曼服饰在产品设计研发、供应链管理及销售渠道管理表现各有长短,在更长的经营链路中,公司或将通过各方面的优化,形成品牌的长期竞争力。