智通提示:

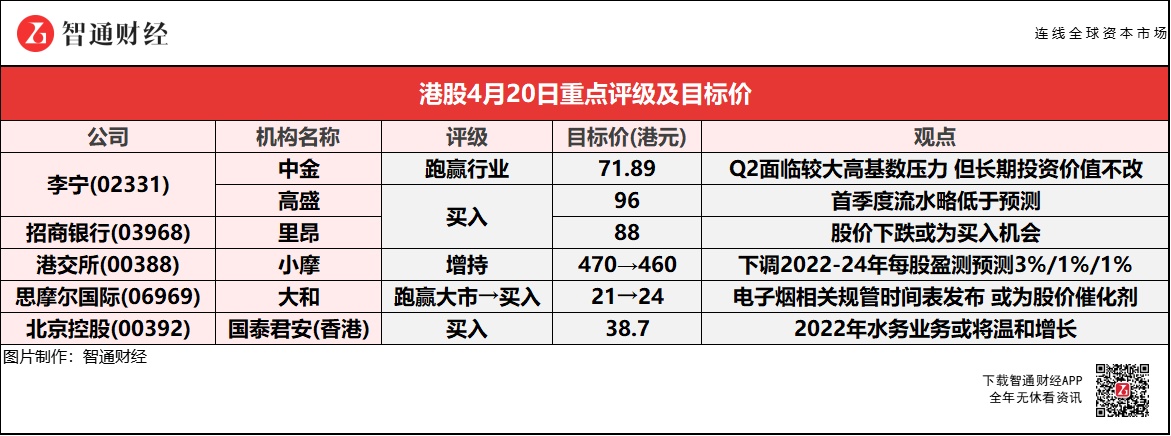

中金预计,李宁(02331)二季度在高基数以及疫情影响下,流水增长及零售折扣均面临一定压力,但长期投资价值不改。

高盛将李宁(02331)列入“确信买入”名单,首季度流水符合指引,但略低于该行预测。

里昂称,招商银行(03968)股价下跌或为买入机会,虽然短期可能会遇到阻力,但对长期基本面仍充满信心。

李宁(02331)获高盛纳入“确信买入”名单 中金指Q2流水或面临压力

中金:维持李宁(02331)“跑赢行业”评级 目标价下调至71.89港元

中金称,考虑到疫情影响运动板块整体估值下行,将李宁(02331)目标价下调13%至71.89港元,对应35倍2022年市盈率,较当前股价有21%的上行空间。该行预计2Q22在上年高基数以及疫情影响下,流水增长及零售折扣均面临一定压力,并认为虽然短期销售受疫情不利影响,但长期来看,李宁持续提升的产品力、品牌力,有序进行中的供应链和渠道改革,以及健康的营运资本结构和充裕的在手现金都为公司长期可持续发展奠定了坚实的基础。

高盛:将李宁(02331)列入“确信买入”名单 目标价96港元

高盛称,李宁(02331)今年首季整个平台零售流水同比取得20%至30%高段增长,符合集团指引,但略低于该行预测。该行认为可能是由于首季线上销售增长较慢,管理层仍维持销售指引。展望第二季,预期李宁次季零售销售放缓,同比下跌5%,相信基于集团强劲的品牌势头、精简的库存水平和灵活的营业费用结构,利润应是该行在内地运动服覆盖范围中最具弹性的公司。

里昂:重申招商银行(03968)“买入”评级 目标价88港元

里昂预计,招商银行(03968)2024年盈利复合年均增长率将达16%,股本回报率将扩至18%,股价下跌或为买入机会。公司董事会同意免去田惠宇的行长、董事职务,另有任用。该行认为,市场或过分夸大田惠宇免职的风险,预计这一变化不会影响招行的战略转型3.0,重点关注财富管理、数字化和开放平台,虽然H股短期内可能会遇到阻力,但对招行的长期基本面仍然充满信心。

小摩:维持港交所(00388)“增持”评级 目标价降至460港元

小摩将港交所(00388)2022-24年每股盈测预测下调3%/1%/1%,以反映调低证券日均交投预测。公司所涉资本市场2022年证券日均交投预测(包括北向资金)由3259.03亿港元降至3066.24亿港元,将明年证券日均交投预测(包括北向资金)由3761.47亿港元降至3558.43亿港元。该行预计,港股2022及23年整体日均交投为1598.2亿港元及1826.15亿港元。

大和:上调思摩尔国际(06969)评级至“买入” 目标价升至24港元

大和称,中美均公布电子烟相关规管时间表,这可能成为思摩尔国际(06969)股价催化剂,并相信其大多负面因素已反映在股价之中。作为电子烟生产商,或将于2022年6月获得内地相关许可证,并准备推出符合国家标准产品,包括尼古丁含量要求、二维码追踪、年龄验证等。该行估计大部分牌照将于7-8月期间发放。

国泰君安(香港):维持北京控股(00392)“买入”评级 目标价38.7港元

国泰君安(香港)称,北京控股(00392)2021年业绩超出市场预期,与该行预估基本一致,收入同比增长17.6%至804.4亿港元,股东净利同比增加87.6%至99.2亿港元。该行预计公司天然气销量在2022年增长5%左右,天然气销售将继续受益于优惠的政策环境和更多的煤改气项目,由于更高的气价,公司的销气价差在2022年预计将小幅下跌,燃气分销公司的销气价差在2022年将继续承压并小幅下跌。此外,该行认为公司2022年水务业务将温和增长,且啤酒业务预计将保持正常增速。