本文来自微信公众号“对冲研投”,作者为“研大头”。

7月25日,据说中国有色金属工业协会再生分会已接到通知,明年底废五金包括废电线、废电机马达,散装废五金将禁止进口,即所谓的废7类。与此同时,也有报道称,中国政府正准备禁止进口含铜废金属消息。

受此刺激,铜价出现大幅上涨。

7月26日,上海有色网、安泰科等机构向中国有色金属工业协会再生分会确认,2018年底之前将禁止“废七类”进口。“废七类”五金可以提炼回收铜。

在消息带动下,LME基准的3个月期铜上涨2.6%,至6400美元/吨,创下2015年5月来新高。继周二暴涨3.3%后,铜价连续四日走高。

而沪铜1709合约期货价格也被进一步推高,盘中一度暴涨5%,截至收盘50040元/吨,涨幅达3.75%。

禁止“废七类”进口,影响究竟有多大?

据对冲研投鹰眼快讯:“据说中国有色金属工业协会再生分会已接到通知,2018年底废五金包括废电线、废电机马达,散装废五金将禁止进口,即所谓的废七类(一般通俗理解和六类的区别在于,七类需要加工拆解流向消费端,六类可直接流入消费端)。”废铜主要流向为冶炼端生产粗铜/阳极板/电解铜,下游主要生产铜杆、铜板带、铜棒等。

各方解读:

上海有色网高级分析师叶建华:

根据我们推算2016年中国进口废铜总金属量为120万吨左右,2017年预计为127万金属吨,其中七类料占比为60%-70%,直接影响进口量约为75-90万吨。

从SMM在5月份走访广东地区拆解企业发现,政府在批文审批上已经开始趋严,废旧企业表示今年进口批文开始延迟发放,部分企业环保批文甚至被取消,或不再更新等。SMM认为明年底七类料进口的取消,情绪上的影响远远大于实际,包括铜价的抬升,更多仅仅起到的是推波助澜的效果。

距离目前已知政策执行时间为明年年底,尚有一年半的时间,这些被禁止的七类料会不会被转化为六类料输送到中国,且近几年七类料转往东南亚市场再输出到中国的体量是在上升,其转化率值得关注。假设其就算不被输送到中国来,也为成为海外原料供给的一部分。

安泰科王中奎:

这完全是误解。目前中国进口废杂铜中七类只占小部分,七类废铜(含铜)进口根本没有100万,既时明年底国内禁止进口七类废铜,而这些废铜并没有消失,无非是在中国之外的国家拆解和分类了,中国进口的废铜品质更高了。

另有分析人士称,地方对利用废铜企业的返税取消了。据了解,目前并没有取消,在正常运行。

据海关数据统计,2016年全年我国进口废铜量达334.8万吨。其中废7类的占比约为7成左右,即234.36万吨左右。这部分废7类主要流向:1、冶炼厂;2、废铜制杆;3、铜材厂。而据我们对大型废铜进口企业调研所得,他们的进口量约有4成是卖给冶炼厂的;若加上冶炼厂自己从国外采购的量,我们预计废7类中流向冶炼厂的量约为142万吨。

统计局数据显示,2016年中国电解铜产量为843.7万吨,其中有约三成是由再生铜炼成的,即再生铜产量为253.11万吨。由此我们可得,若从2019年开始废7类全面禁止,则届时再生电解铜的影响量可能为:142万吨,不受影响的量为111.11万吨。

但事实上,影响的量会不会那么大呢?业内人士表示,影响量不会那么大,其原因有以下几点:首先,中国废铜进口商早在2015年开始已经布局东南亚市场,不少废7类已经转移到东南亚,在当地拆解完,再运回中国。其次,据不完全统计,在2019年前,我国新投产的电解铜冶炼厂的产能将达100万吨甚至更多,这些冶炼厂绝大多数都是吃铜精矿的,这将对电解铜市场有很大的补充。

国内废铜市场发展迅猛,每年的回收量的增量都在10%以上,这将弥补进口废铜的短缺。综上所述,我们认为即便2019年开始中国将全面禁止废7类的进口,其对中国电解铜的供给量将不会造成很大的影响。不过值得我们注意是的,部分废铜进口商已经不让更新2018年的进口批文,即从2018年年初开始废7类的进口量将逐步减少。那么在这段时间,新冶炼厂的投产情况和来自东南亚的废6类增量如何,将对电解铜的供应量起关键的影响。

从废铜到电解铜,是怎样的传导逻辑?

一般而言,国内精铜与矿产铜之间的缺口是由废杂铜来弥补,据海关数据统计,2016年全年我国进口废铜量达334.8万吨。其中废7类的占比约为7成左右,即234.36万吨左右。

这部分废7类主要流向:1、冶炼厂;2、废铜制杆;3、铜材厂,从贸易商处了解到的情况来看,他们进口量中约有4成是卖给冶炼厂的。

中大期货副总经理景川表示,若加上冶炼厂自己从国外采购的量,我们预计废7类中流向冶炼厂的量约为133.9万吨。根据国家统计局的数据,2016年用于填补精铜与矿产铜之间的再生铜需要220.68万吨,而2016年我国再生铜产量为229.94万吨,由此来看,若从2019年开始废7类全面禁止,则届时再生电解铜的影响量可能为:133.9万吨,不受影响的量为86.78万吨。

从实际情况来看,据不完全统计,在2019年前,我国新投产的电解铜冶炼厂的产能将达100万吨甚至更多,这些冶炼厂绝大多数的原料是铜精矿,这将对电解铜市场有很大的补充;此外,国内自身的废铜市场发展迅猛,每年的回收量的增量都在10%以上这在一定程度上弥补进口废铜的短缺。

因此,即便2019年开始中国将全面禁止废7类的进口,其对中国电解铜的供给量将不会造成根本的影响。

盘面数据监测:资金轮动才是实质?

从盘面数据来看,是外盘先行拉动,沪铜被动跟随,而某席位今日也猛增1.4万手持仓。

混沌天成研究院院长叶燕武认为,从另一方面来讲今天消息也是故意释放的一个题材而已,资金轮动才是本质。

由于废铜供给变少,现有的废铜库存流通上又受限制。那么很多使用废铜练粗铜或者废铜直接制铜杆铜材的,都被迫用电解铜代替。不过,回顾昨日铜价走势,有两点值得反思:目前市场对于18年底的进口禁令是否太过敏感?是否反映地太过提前?

当前”铜博士“真实的供需面究竟如何?

对于下半年的行情来说,金属铜是否有投资机会?中大期货副总经理景川表示,从商品属性来看,一方面除了要看中国需求在进入消费旺季后是否延续此前的旺季不旺现象之外,另一方面,还需要关注全球铜矿此起彼伏的罢工对于全球铜供应端的影响以及国内供应端的增长之势是否持续,全球三大交易所显性库存的转移与LME 基金持仓的变化。

从金融属性来看,一方面要关注美联储9月是否加息与开启缩表进程及在美联储稳步加息与缩表后全球资本的流向变化,另一方面则要关注即将到来的特朗普财年与特朗普政府久拖不决的基建计划及税改计划是否能顺利通过国会审议并付诸实施,此外,我们还需要进一步关注中美欧三大经济体的经济复苏前景差异变化对全球大宗商品市场所带来的影响,综合来看,我们认为,下半年铜存在上行机会。

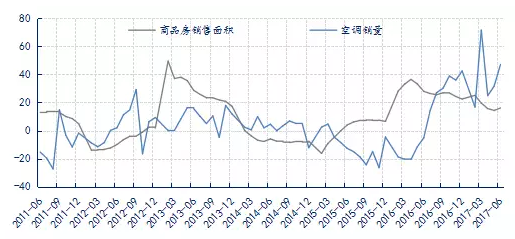

与此同时,今年气温偏高,据统计资料显示,今年国内前五个月空调产销同比均呈大幅增长之势,其中空调销售累计同比增长35.72%至6507.8万台,这其中除了气温偏高的因素之外,还受到新屋交付后的装修需求与国家环保节能减排要求及空调使用寿命等因素的综合影响。

目前我国房地产市场商品房销售到房屋竣工交付的时间已由之前的两年缩短到1年左右,而当前空调销售的快速反弹回升与15年底到16年初国内商品房销售大幅上扬有关,根据空调销售与商品房销售的关系,我们认为,今年下半年国内空调的销售同比的大幅增长之势将不复存在,这将对下半年铜价的上涨形成一定的制约。

此外,从国家对空调的节能减排标准的推动来看,当前国内空调在涡旋式、螺杆式与回转式压缩机技术大量被采用的情况下,使得活塞式压缩机的使用持续减少,再加上变频技术的大力推广,当前国内单台空调用铜量从此前的20-25斤降至10-15斤,因而从节能减排方面来看,虽然当前空调总销量同比出现了大幅的回升,但单台空调用铜量反而出大幅下降40%左右,因此从整体来看,国内空调的整体用铜需求保持平稳而并未出现大幅的回升。

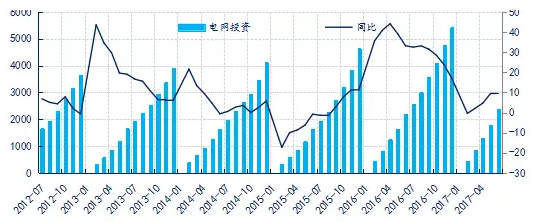

另外,虽然空调用铜量占家电行业整体用铜量的70%,但在冰箱、冷柜与洗衣机产销均呈疲软态势的情况且家电行业整体用铜量只占国内铜行业整体用铜量的16%,因此,整体来看,空调销量的大幅回升对铜的整体消费影响有限。相对于空调而言,电力行业用铜量占比达到了46%,因此铜的需求仍需重点关注电力行业,根据中电联的数据,今年前6个月,全国电网工程累计完成投资2398亿元,同比增长9.98%,较去年同期的33.25%的增速回落较为明显。

中大期货副总经理景川表示,从近期市场炒作的智利与秘鲁铜矿罢工来看,智利方面主要集中于智利的Grasberg铜矿与Zaldivar铜矿,其中Grasberg铜矿主要是矿山监工罢工,因此对产出影响较为有限;而Zaldivar铜矿则是面临劳动协议到期后劳资双方谈判不能达成一致而产生的罢工风险。

按该矿今年年产量目标为5.5-6万吨来算,其罢工一个月将使全球供应量减少4500-5000吨,但在自由港与印尼政府接近成成协议的情况下,该矿所减少量将可由自由港印尼铜矿填补,因此对全球供应影响有限。而秘鲁方面,虽然秘鲁矿业工人于7月19日如期举行罢工,但从目前秘鲁主要铜矿如自由港旗下Cerro Verde矿、五矿旗下Las Bambas矿,以及Antamina矿发言人的表态来看,各矿企均已提前采取应急预案,以最大限度维稳生产,该罢工目前对铜矿生产开工并实质性无影响。

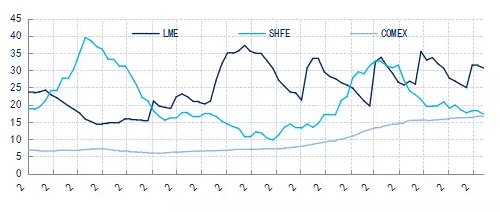

最后,从全球三大交易所的显性库存变化来看,一方面,自今年年初以来,沪铜库存呈冲高回落之势,而伦铜库存呈宽幅震荡整理之势,截止目前,沪铜与伦铜库存与年初库存基本相同;另一方面,COMEX铜库存呈缓步震荡上行之势,从9.1万吨增至16.8万吨,增幅达到84.62%,整体来看,截止7月21日当周三大交易所的库存较年初增加了9.0146万吨至64.8146万吨,这将对铜的上行形成一定的压制,令价格呈现震荡回升的特征。

(编辑:肖顺兰)