如果时间倒退到2021年12月1日,彼时的万春医药收到的不是普那布林的“上市驳回”回复函,而是“上市获批”回复函,那如今的万春医药市值或许不会跌至1亿美元以下,年报数据或许也会更漂亮些可惜,并没有如果。

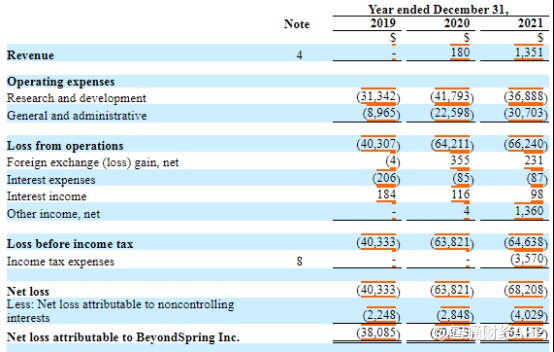

智通财经APP观察到,4月14日美股盘前,万春医药(BYSI.US)公布了其2021年Q4季度及全年业绩。财报显示,公司全年营收为135.1万美元,归属于公司净亏损为6420万美元。截至2021年12月31日,公司持有的现金、现金等价物和短期投资为7240万美元。

对于一家未盈利的生物医药企业而言,万春医药的这份年报仅从财务数据上来看稍显普通,但报告期内发生的核心产品NDA遭拒事件,却让这份年报显得格外重要:在创新药产品融资窗口趋紧的当下,一家NDA遭拒的出海创新药企,还能走多远?

产品过硬,为何被拒?

对于万春医药而言,核心产品普那布林NDA遭到美国FDA驳回,这件事在发生之前或许是“不可想象”的。原因便是,普那布林这款药“足够硬”。

智通财经APP了解到,普那布林是由万春医药研发的一种“first-in-class”鸟嘌呤核苷酸交换因子(GEF-H1)激活剂,可通过逆转由化疗药物诱导的骨髓中嗜中性粒细胞的阻断形成,维持中性粒细胞水平在正常范围内,达到早期保护骨髓中白细胞的作用,以一个不同于G-CSF(粒细胞集落刺激因子)的作用机制来减少早期CIN的发生。

去年9月,普那布林被美国FDA授予突破性疗法认定,并被中国国家药监局(NMPA)纳入突破性治疗品种。并且此前市场上普遍认为,普那布林有望成为30年以来CIN领域重磅突破性治疗品种。

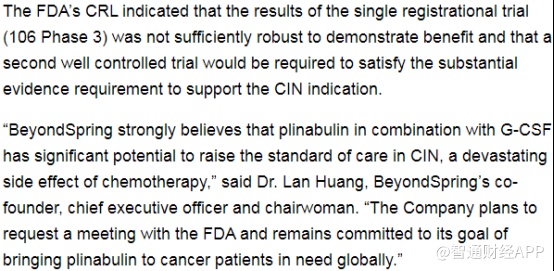

然而去年12月1日,FDA的完全回复函(CRL)却没有给万春医药带来满意的答复,而是驳回了普那布林的上市申请,理由是FDA认为一个三期注册临床不能充分证明治疗获益,要求进行第二项注册临床,以获得充分证据支持CIN适应症的获批。简言之,FDA认为单一注册试验太单薄,无法显示该药的临床益处。

根据FDA的要求,万春医药接下来需要进行第二次良好对照试验(well-controlled trial)以验证第一次试验中取得的疗效。而这也从侧面表明公司在CIN适应症研发和获批方面已经没有捷径可走。

而早在去年9月,Night Market Research也曾给过警示,称FDA或不会通过普那布林的新药申请。原因在于普那布林临床Ⅲ期入组患者没有体现多元化、入组不规范以及关键临床数据不准确。

据智通财经APP了解,万春医药在去年4月提交的报告中提到,普那布林的III期临床入组患者中13%来自美国和澳大利亚,87%来自中国,且入组患者中仅有15%接受了PD-1的治疗。由于2、3线NSCLC患者指的是在接受一线治疗失败后再使用二线三线治疗方法的患者。因此,普那布林入组患者既体现多元化也不能代表当前标准下的二三线NSCLC患者。

除此之外,万春医药在披露普那布林在NSCLC临床3期试验主要终点时,未披露实际值与中位OS值,仅披露了平均值和对数等级OS显着性。

或许也正是因为以上原因,FDA对普那布林有效性产生了质疑,也导致了最终的驳回决定。

结合近年来宏观层面的因素,市场中也出现了“FDA针对中概医药股”的声音,但据统计,从2021年3月1至2022年3月1日,被FDA拒绝批准的产品已有17款,其中不乏默沙东、礼来等跨国企业的身影。例如,在去年8月和今年3月,FDA就先后驳回了阿斯利康关于罗沙司他和Fasenra的上市申请,其中拒绝Fasenra的理由是其三期试验OSTRO数据结果不够具有说服力。

对于万春医药来说,普那布林在III期临床中出现的患者入组等问题是客观存在的。但介于普那布林的激活免疫系统和升白机制明确,且FDA在CRL中也并未完全否定普那布林的数据结果,因此在后续申报中,公司针对性地改变临床设计和申报策略,普那布林上市获批只是时间问题。只是留给万春医药的时间还够吗?

“卡脖子”的不是技术而是资金

核心产品NDA遭拒对于万春医药而言,显然是个“黑天鹅”事件。但让公司头疼的或许并不是后续的临床和申报,而是公司即将面对的资金缺口。

财报显示,截至2021年,万春医药归属公司净亏损达到6420万美元,而造成公司净亏损同比扩大的原因在于公司当期经营亏损达到6624万美元,其中研发投入达到3690万美元。

与此同时,截至2021年12月31日,万春医药持有的现金、现金等价物和短期投资仅为7240万美元。投资者可以清晰看到,目前万春医药现金储备与年亏损额比率已低于2,虽然这并不意味着公司真实的存续支撑时间,但这个数值小于两年,也绝对代表时间的紧迫性。

也正是对于公司可持续性发展状况产生质疑,万春医药股价从去年9月的28美元/股跌至如今的2美元/股,股价跌幅达到92.8%。

从目前来看,万春医药即使做出最快的临床设计,从完成最新一轮well-controlled trial到重新申报,其周期最短也要近1年时间,何况新一轮的申报结果同样也是未知数。

因此,为了新一轮的临床试验以及维持公司日常运营,万春医药在今年1月宣布计划在美国裁员35%,包括将某些人员调到子公司,以此来节省成本,增加现金储备。

在公告中,万春医药还提到了未来针对普那布林3项临床和监管计划:继续推进中美在预防化疗引起的中性粒细胞减少适应症(CIN)中的进程;中美非小细胞肺癌(NSCLC)的NDA申报和监管流程;在多种癌症三联联合IO治疗中的免疫肿瘤学(IO)试验进展。

现在的万春医药无疑已是在与时间赛跑,但只要赶在资金消耗殆尽前实现普那布林的获批上市,万春医药依然拥有明朗的前景。

根据《柳叶刀》杂志统计,中国近年来年新发癌症患者数量已达约450万人,需要预防CIN的患者总体占比超10%。G-CSF是预防和治疗CIN的标准疗法,当前尚无与普那布林作用机制相似的药物在临床研究中用于预防CIN。

在中国,预计2021年G-CSF市场规模约75亿元,其中长效G-CSF(用于预防CIN)市场规模超50亿人民币。此外,中国年新发肺癌患者数量超80万人,其中非小细胞肺癌患者占比超85%,当前2/3线基因驱动阴性患者可选方案较少且疗效有限,亟待创新疗法。

作为这一赛道的FIC产品,普那布林目前的专利期可以到2036年,只要能在近年上市,该产品仍有10余年的专利保护优势,公司估值触底反弹的可能依然存在。