智通财经APP获悉,招商证券发布研报称,房地产行业大背景变化,08-18年长达十年的加杠杆周期结束,以“降斜率”换行业“持续和稳健性”或是未来的长期特点,投资人或顺势而为,长期价值成长投资人或成为配置主力;建议持续关注“招保万金中华龙” [招商蛇口(001979.SZ),保利发展(600048.SH),万科A(000002.SZ),金地集团(600383.SH),中国海外发展(00688),华润置地(01109),龙湖集团(00960)]等。

核心观点如下

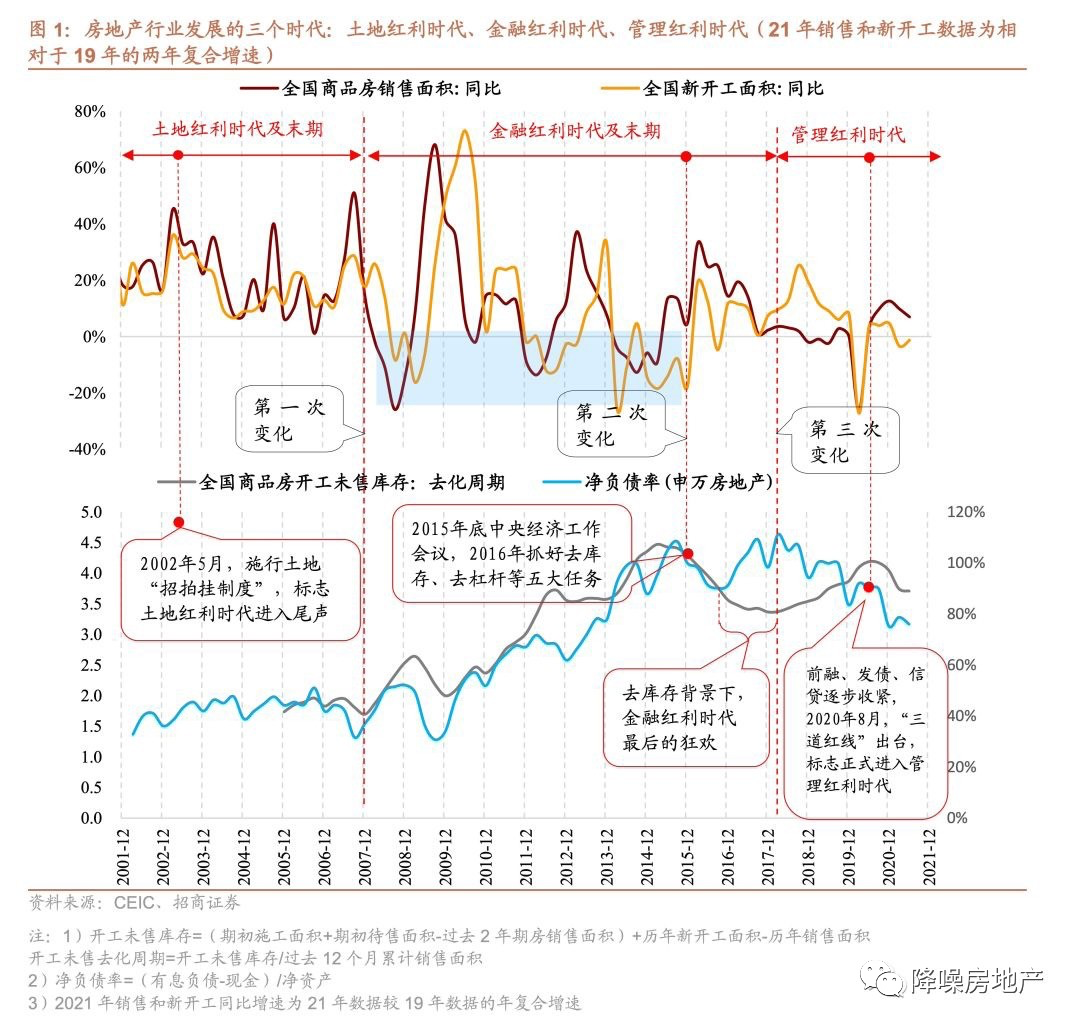

一、行业大背景变化,08-18年长达十年的加杠杆周期结束,以“降斜率”换行业“持续和稳健性”或是未来的长期特点,投资人或顺势而为,长期“价值成长”投资人或成为配置主力。如下图,过去十余年,扭曲的土地供应制度以及加杠杆周期下的金融红利时代造就了“囤地赌增值,强择时,稳健投拓”三种商业模式的并存。特定时期特定产物,一度前两者企业数量(“囤地赌增值,强择时”)占有相当大的比例,整个房地产市场的“企业家精神,造血能力的内功培育和杠杆驾驭能力”对增长的作用被掩盖和弱化。与此同时,投资人是聪明的,不会和钱过不去,过去选择资产弹性而不是管理红利是大多数人投资房地产板块的出发点。另外,行业过去集中度的提高以牺牲利润率为代价,并不健康,同时这种不健康的增长在产业链上下游供应商的面前就是订单激增以及转移杠杆,看似协调的产业链关系被突如其来的行业向下周期打破。未来,加杠杆周期结束背景下,行业将以“降斜率”来换“持续和稳健性”,所谓“三年不开张,开张吃三年”就是这个意思,而投资人也会顺势而为,从内生能力选股的长期持有人或成为主力,这也是我们在去年七月份报告《开发类房企机会:关注具备“造血”能力的房企alpha重生》的核心意思。

二、行业波动率下降,企业内功“护城河”优势凸显,赌性玩家难以进场,未来政策只会“奖励”到少数房企的成长。虽然在城镇化空间、家庭小型化、高折旧、人均住房面积空间、户均完整住房不及0.8套等的支撑下,未来10年行业需求难迎来大滑坡,但行业杠杆属性下降叠加供需关系的缓慢改善现象或凸显。一段时间内,大量的房企或仍停留在保现金流安全层面,当下化解风险也只是帮助他们活过来。而房企若要重回成长路径,需要花费大量时间来调整资产负债表以及构建和培育稳健的商业模式。而恰恰这些商业模式的优势已于少数房企身上花费了几个周期来构建完毕,只不过这种巨大的优势被掩盖在过去房地产指数牛市下,未来这些优势就是坚实的“护城河”,一个过去几乎不提“护城河”的行业其实有很多商业模式的护城河特点,他们包括城市深耕下的产品定位能力,投资拿地拓展能力,构建高效的回款能力,良性供应链融资能力以及存量资产的运营和管理能力等等。认为后面的任何一个增量政策都是“奖励”管理红利房企的成长,而对于其余房企来说只是缓解现金流压力。

三、标的荒或持续,未来一年或看到行业去库存和少量房企加库存持续并存,而后或有并购逻辑接力,建议投资人抱紧“西瓜”,等待估值溢价和经营层面销售拿地等的持续验证。去杠杆短周期或依然没有结束,过去拿地层面最大口径库存高企,其背后就是高杠杆,未来一年或就能看到行业去库存和少数房企加库存并存,这种差异性将导致a.估值差异性的显著放大,b.经营层面的验证(销售和拿地双升)仅发生在少数企业上面。

行业成长能力可能出现“漏斗型”特征,全国布局能力的房企隐含更强的现金流管理能力、产品理解力以及城市深耕能力,而区域性公司虽仍然会前赴后继出现,但增长边界能够跨越腰部规模的难度越来越大。

四、配置思路:行业配置逻辑已经从博弈政策为主转为“交易政策更稳健改善下的竞争格局改善”,后续若行业右侧出现,并购也将放量来加持个股α,这或是一个持续性更长的逻辑接力。坚持超配“招保万金中华龙”等,β“体验”大不同。

房地产角度,建议持续关注“招保万金中华龙” [招商蛇口(001979.SZ),保利发展(600048.SH),万科A(000002.SZ),金地集团(600383.SH),中国海外发展(00688),华润置地(01109),龙湖集团(00960)]等,关注有边际变化的:越秀、绿城,华侨城等。基本面筑底的第二阶段可关注部分有商业模式优化的弹性民企,如金科股份等。区域型公司关注:建发股份(600153.SH)等,部分区域型公司有一定博弈空间,但需关注货值对销售增长的保障,以及去化率的持续性。现金流隐匿性大或从来都是依赖负债为主周转的标的建议回避;

产业链角度,重视产业链上各细分板块供应商的估值修复,关注轻工、建材、家居家电等相关板块的估值修复弹性;

生态链角度,重视顺延于开发的转型如购物中心/写字楼/长租公寓/产业园/物流地产等标的及围绕房地产生态链的转型如设计/集采及建造/交易/资产管理/房地产科技等长赛道机会,如物管关注碧桂园服务(02007)、保利物业(06049)、招商积余(001914.SZ)、等,商管关注华润万象生活(01209)、星盛商业(06668)等;关注REITs标的长赛道布局。

风险提示:政策改善不及预期,房地产税力度超预期,销售下滑超预期,预售资金监管等政策改善不及预期,市场流动性改善不及预期,海外流动性收紧超预期等。