乳制品企业似乎要翻身了。

过去一年,乳品行业出现触底回升迹象,“二胎潮”推动婴幼儿奶粉需求增长。据农业部年初公布的数据,2016年国内规模以上乳企主营业务较同期增长5.8%,增幅较去年增加4个百分点,为3年来最大涨幅。

WIND资讯数据显示,近6个月,乳企龙头之一蒙牛的股价涨了17.18%,国内十大配方奶粉品牌之一澳优的股价涨了8.39%;近一年,蒙牛涨了22.79%,澳优涨了33.02%。

不过,在港股的乳制品板块中有这样一家企业:不仅卖奶粉还卖保健品,今年5月遭遇了一次黑天鹅,股价重挫,近一年累积跌幅为10.3%。但进入7月之后,它的股价跌跌撞撞地向上攀升,至20日收盘累积涨幅达20.7%。

这家企业6月份开始启用了新名字——H&H国际控股(01112)——前称合生元。

从益生菌龙头到国产奶粉品牌大佬

智通财经获得的资料显示,H&H国际控股(01112)的前身合生元于1999年成立。成立不久之后,H&H国际控股(01112)就引进了“益生菌”的概念,与Lallemand合作,逐渐成长为国内益生菌市场龙头。

2008年,与三聚氰胺有关的奶制品污染事件爆发,H&H国际控股进军乳制品行业。该集团的乳制品定位为高端和超高端,利用法国奶源,在国外生产婴幼儿配方奶粉,再原装进口至国内。

在当时国产乳制品风声鹤唳的大环境下,H&H国际控股主打高端原装进口概念,很快就打开了国内市场,销售额高速增长。据智通财经了解,2010年至2013年,该业务都保持着两位数以上的增长,很快成为H&H国际控股的收入支柱。业绩爆发自然推动股价上涨,巅峰时期,H&H国际控股的股价一度达到72.16港元,较其招股价9.66港元(前复权),增长了6.47倍。

值得注意的是,虽然H&H国际控股的奶粉产品内核是原装进口,但外衣仍是国产品牌。随着海淘、代购等消费方式的兴起,越来越多的消费者倾向于选择进口奶粉品牌。这也从某种程度上对合生元造成冲击。

2014年,该集团来自婴幼儿配方奶粉的销售收入增幅下滑至个位数,明显放缓。2015年起,其来自婴幼儿配方奶粉的收入开始掉头向下,股价也随之陷入低迷。

欲借Swisse挽回颓势却遇黑天鹅

H&H国际控股自然不会坐以待毙,其将目光转向了保健品市场。2015年9月,合生元砸下13.86亿澳元收购了Swisse 83%的股权。Swisse为澳洲知名保健品品牌,合生元这一步棋似乎是想将此前引入进口产品的成功再复制一次。

2016年12月15日,H&H国际控股以3.11亿澳元收购Swisse剩余小股东17%的股权,实现对Swisse的完全控股。折合成人民币,合生元收购Swisse大约花掉87亿元人民币。

不过这一次动作似乎并不完全被资本市场认可。德银发布研报表示,此次收购虽为该集团开拓新收入来源。收购后,集团的负债比率由64%升至131%,增加了营运风险。

此外还有投资者担忧Swisse能否顺利进入中国市场。从该股股价走势,也能看出来投资者的犹豫态度:第一次收购后该股一度反弹至31.8港元,但随后又震荡下行,跌至20元以下。

就在投资者疑虑尚未放下的时候,H&H国际控股又出现了幺蛾子。2017年5月,该集团在发布一季度业绩的同时抛出了一个“重磅炸弹”,Swisse和PGT关于未来中国业务的经营权的协议。

协议显示,2020年9月后,PGT可要求Swisse将其在中国的业务转让给自己,或是Swisse继续经营其中国业务。前者,PGT每年向Swisse支付转让日前12个月中国业务所得营业利润的50%,以及部分特许权使用费及部分额外净外销售额;后者,Swisse根据于行权日后从中国业务所得净外销售额,向PGT支付特许权使用费。

一项2013年11月签订的协议,2017年才公布?H&H国际控股(01112)在公告中称,之所以公布与PGT的这项协议,是因为董事会通过了一项四年销售及营销投资计划,以实行扩大Swisse在中国成人营养及护理用品销售策略,该计划预计将引致本集团在此期间内的销售、营销、分销及其他营运成本的大幅增长。

该公告发出的当天,H&H国际控股的股价就跌了12.7%,次日又跌6.47%。不少投资者担心,H&H国际控股苦心经营的中国区业务最后只是为别人做了“嫁衣”。

但亦有分析人士表示,Swisse是H&H国际控股100%控股的公司,无论是方案A和B,H&H国际控股都可以通过对Swisse的调节达到自己利益最大化的目的。

中泰证券同样在研报中提到,PGT期权选择无碍H&H国际控股的发展,PGT 缺少中国市场的渠道和团队资源,选择上述第二选项的可能性较大。Swisse 亦可借助 PGT 全球化渠道开启全球市场拓展,提高品牌力推动整体收入增长,实属双赢。

多品牌驱动,长线业绩可期

值得关注的是,7月以来,H&H国际控股的股价出现反弹。事实上,PGT行权的最早生效日期也是在2020年9月,距离现在还有3年多。对于H&H国际控股而言,股价如何表现还是取决于其产品的市场表现和业绩。

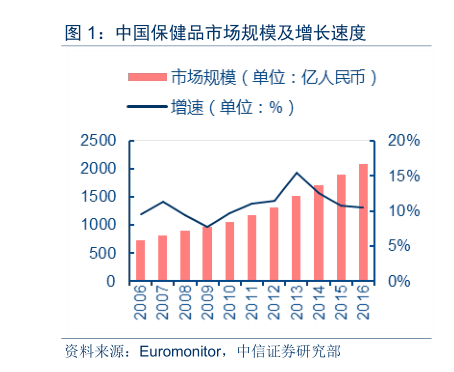

Swisse自然是最大看点。资料显示,我国保健品市场正处于快速发展阶段,2010-2016年的年均复合增长率达11.99%,远高于美国的4.55%。但保健品在国内的渗透率仍然较低低,主要集中于老年人与婴幼儿。

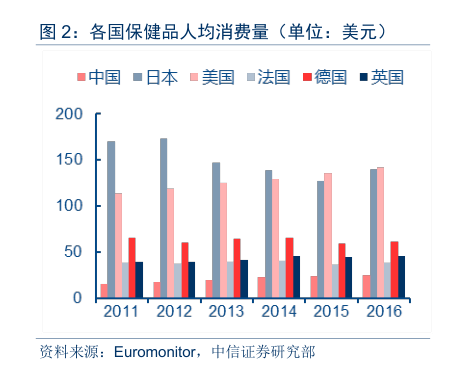

此外,国内保健品的人均消费水平也相对较低。2016年同期,美国、日本的人均保健品消费分别为 141.6 美元、139.8 美元,中国人的人均保健品消费量仅25.1美元,仅为美国的1/5。

由此来看,市场仍存在很大的增长空间。Swisse作为澳洲保健品龙头之一,此前就已经在海淘、代购等渠道具备较高的品牌知名度,也聚拢了一批消费群体,更容易在处于成长期的市场里获得机会。

2016年以来,H&H国际控股通过在天猫开设旗舰店以及与唯品会、网易考拉、京东等跨境电子商务平台合作,强化Swisse的线上渠道。线下方面,Swisse已经进入了国内屈臣氏等零售店。

另外,H&H国际控股本身就拥有强大的线下渠道,这些渠道和目标消费者也与Swisse的需求基本吻合,若未来能够充分覆盖、交叉销售,对提升Swisse的市场占有率将起到极大的推动作用。

婴幼儿配方奶粉方面,二胎潮的掀起将拉动婴幼儿奶粉的需求。同时,2016 年6月推出的《婴幼儿配方乳粉产品配方注册管理方法》,要求各地在中国市场销售婴幼儿配方奶粉的工厂需申请配方注册,每个工厂不得超过3个配方系列共9种产品配方。

长期来看,这一制度的实施将淘汰部分杂牌和小厂商,提高行业集中度,腾挪出部分市场空间,对H&H国际控股这类国产大品牌来说是一次机会。

落到H&H国际控股自身来看,其一直走的是高端和超高端路线,本来在质量上就有与进口品牌抗衡的能力。近年来,该集团一方面在通过缩减门店数量、重整线下渠道,将资源聚拢在高销量的门店,既巩固了渠道优势,又减少低效率门店带来的开支。另一方面,其也在捕捉消费者的新需求,如去年底推出了有机婴儿配方奶粉品牌Healthy Times。

从2017年一季度销售数据来看,H&H国际控股的奶粉配方产品销售似乎有了起色,来自超高端和高端的婴幼儿配方奶粉产品销售额同比增长9%。

总体来说,现在的H&H国际控股已经不仅仅是一家乳制品公司,而是正在向一家多品牌的综合健康食品集团转变,收入来源更加多元化,也削弱了因某种品类表现不佳给整体业绩带来的负面影响。

不过,这两年,该集团要为Swisse打开中国市场,相关销售费用或会影响其利润率。但等到相关产品在国内占据一定市场份额、收入达到一定的规模之后,相信盈利能力也将随之提升。