本文来自微信公众号“王雅媛港股圈”,作者宝子。

国内及国际经济有起有落,这种趋势使得社会对某些商品的需求时大时小,产生周期性行业。这些商品包括原材料等大宗商品、工程机械装备和运输船舶。

汽车也属于周期性行业,但看完摩根士丹利最近给华晨中国(01114)的报告,我觉得汽车的行业有其与众不同的地方,具体区别且看下文分解。

一、大摩在周期行业提出戴维斯双击

2017年7月24日,摩根士丹利对华晨中国出了一份研究报告。主要内容如下:

维持华晨中国“增持”评级,并将其目标价由17港元大升至30港元,同时,大摩上调华晨中国2017年~2019年盈利预测,分别为17%、26%及30%,以此反映宝马销售及毛利预测上升。

此外,摩根士丹利也认为华晨现估值接近历史低位。例如:数据显示,2013年至今华晨中国的市盈率一直在7倍~18倍之间波动,而以摩根士丹利预测,华晨中国在2018年的净利润对应今天市场的估值来说,市盈率仅仅为8倍。

以低市盈率(低于10倍PE)买入成长性潜力股(每年增长10%~15%),期待成长潜力显现后,以高市盈率卖出,尽享EPS(每股收益)和PE同时增长的倍乘效益。这种操作很明显就是源于戴维斯双击的策略。

但是我们通常把汽车行业定性为周期性行业,而在周期性行业的投资应该是高市盈率的时候买,低市盈率的时候卖才对,那么摩根士丹利用戴维斯双击策略来分析华晨中国合理吗?

二、汽车周期性的商业状况

汽车企业的周期性行业在在低端市场其实是很明显的,新车上市消费者都觉得新鲜销量当然好,但是当产品不再受欢迎时就只能降价出售。

在低端市场,汽车本身定价已经不高,车企为了现金流血挥泪大甩卖,所以,这些低端车企业绩时好时坏是常见的事情。

低端汽车市场最先由日本车企开始做起,它们起步晚声誉不及欧系,为了打进欧美市场,它们一直以来以价格战来刺激销量,但同时为了保持利润,他们在汽车的生产成本上作了大量的缩减。造成材料过于单薄,以至于发生多次召回事件。

2010年,本田汽车刹车系统存隐患在美国召回41万汽车,此后元气大伤。

2016年,丰田(TM.US)因安全气囊存在缺陷,在全球范围召回约143万辆汽车。

在一定程度,过于单薄的材料影响了日本品牌的声誉,甚至要换一个标志来打进中高端市场例如雷克萨斯与讴歌。

但即便如此,丰田与本田依然在汽车销量榜前十之内。反观国内品牌仅有吉利汽车(00175)和长安汽车是作为真正的自主品牌榜上有名。

有限的低端市场容不下那么多品牌,相信所有依靠低端市场的国内品牌不会有好的结果。

为什么这么肯定?

主要的原因是在这市场消费者关心的只有价格与性价比,换句话说希望车企不赚或者少赚他们的钱。

而这部分车企为了迎合这群消费者,今天他推出自带导航配置,明天另外的车企也会效仿;今天你打这个价格,明天他又搞促销。在这样的竞争环境下难免产生螃蟹效应,各国内品牌难有出头之日,要逃离这命运只好不停往上爬。长城推出全新WEY,吉利推出全新Link & Co都是基于以上的商业逻辑。

三、中高端品牌极奇舒服的竞争环境

但是上面所讲到的只是汽车行业的低端市场,汽车行业与众不同之处在于,占领高端或一个新市场时就代表高枕无忧。

比如特斯拉、法拉利、玛莎拉蒂,它们永远不愁销路。市场只会担心处于新能源市场的特斯拉的产量,至今未曾担心其销量,法拉利则是出限量版车型,甚至乎一车难购。

在国內中高端市场的宝马、奔驰则是进可攻退可守,既能吸引中产阶级亦能成为富豪们的座驾,在这个层面上其他国内品牌甚至是日产高端车型,也没有办法做到相提并论的。

打个比方,其实宝马这个品牌在中国早已是深入民心。2010年非诚勿扰某女嘉宾就曾经说过:“她宁愿坐在宝马车里哭,也不愿坐在自行车上哭。”甚至在2001年冯小刚导演的电影《大腕》中就有下面这样的说法。

所以,开宝马坐奔驰更属一个现象,就好比想起喝可口可乐这品牌就代表美国文化,而宝马奔驰就是中产或以上的象征。由于它们拥有这个现象级的特质,它们在中国汽车市场的竞争环境可以说一点都不激烈,盈利稳定性非常好。

宝马奔驰的中国区负责人肯定很早就清楚自己的优势,除了与经销商合作千里迢迢把更多豪车运来中国销售外,更是直接在中国建立合资公司。

华晨中国旗下与宝马合作的企业,就是宝马国产化的一个重要角色,该合资企业除了为宝马生产3系及5系轿车以外,未来还可能实现X3的国产化。

宝马加速国产化,代表没有了进口关税,绝对是消费者的福音,越来越多国内消费者有能力买中高端的汽车品牌。加上大众的排放门丑闻影响了奥迪、途锐等品牌的声誉。

低端车企想进军这个领域,也是心有余而力不足,中高端汽车品牌就只剩下宝马跟奔驰两个品牌。

低端汽车市场在缩小,竞争者越来越多。中高端市场在扩大,但消费者能选择的还是那几个品牌。多项因素叠加在一起,我觉得大摩的分析基本上是合理的。

站在整个市场的角度上看,把汽车行业定义为周期性行业这个定性是没有问题的。问题就是不同的品牌会走出不同的周期,而我们应该根据不同的周期去给予不一样的估值。

而研报中,摩根士丹利认为,宝马汽车正是有与众不同的弹性向上趋势。

在这个认知下,我们能理解一个中高端品牌它的周期性其实没有那么夸张,绝对不会出现一年赚钱、一年没钱赚的囧相,即使最近三年,竞争对手奔驰在华增长快速,但华晨中国近五年的利润稳定性却不错。

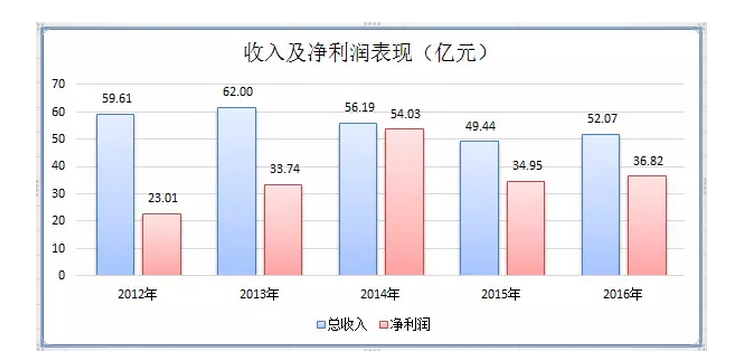

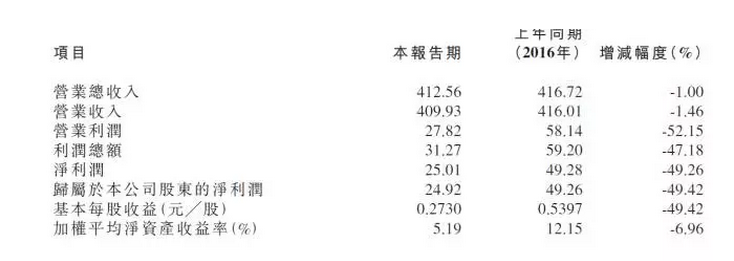

上图是华晨中国近5年来的收入以及净利润表现,2012年是一个盈利周期的低点,2015年是最近一个周期的盈利低点,下图是长城汽车(02333)的业绩快报。

摩根士丹利看到的不是像长城汽车那样一个报告期暴利,另一个报告期盈利大幅下滑的周期,他看到的是宝马在国内销量的波浪式前进螺旋式上升。

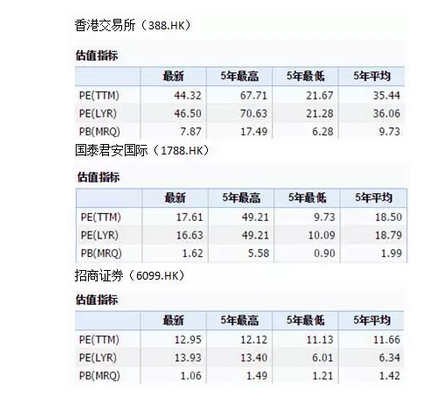

这就好比香港交易所(00388),绝对是看天吃饭的,市场行情好的时候佣金收入高,成交低迷的时候也是过着勒紧裤腰带的日子。

但市场上长期给港交所30~40倍的PE,以国泰君安和招商证券为例,市场对证券商给出的PE甚至连港交所的一半都不到,PB更是遥不可及。

这主要是证券商跟港交所的竞争不在一个层面上,我们看到在港经纪商不仅在用户体验上互相竞争,甚至已经在开始打佣金价格战,整个行业定会走向螃蟹效应。

相反,港交所是一门垄断的生意,在港股交易上是没有竞争的,只要你是于场内交易股票,你就无法绕过它。

综上所述,“与低端国产品牌处于不同的竞争环境,使得宝马跟低端品牌有不一样的周期性”,是摩根士丹利提高华晨中国目标价的关键原因,也是戴维斯双击用在这里的关键逻辑。

四、结语

大家只记得周期性而忽略了增长性,可能与2007年那一场牛市有关,那次主要炒的是资源等大宗商品的股票,所以大家对周期性行业的股票“高市盈率买低市盈率卖”的操作记忆犹新。

但我们不能笼统的说,所有周期性行业都不会产生盈利上的存量和增量,像宝马奔驰这样的百年历史品牌,经历多次经济危机它们的企业竞争力是一步一个台阶走来的。

伴随着市场的开放加上消费者对大牌热爱依旧,可能越来越多民族品牌受到攻击。

我们渴望看到像比亚迪、长城、吉利这样的民族品牌有冲出世界的那天,但在那之前,如果是从盈利增长稳定性的角度,摩根士丹利告诉我们投资像华晨中国这样的合资企业是正确的选择。

(编辑:王梦艳)