常言道“越早发布年报的企业,意味着业绩越好”。一向被誉为“好学生”的白酒企业,以往都早早发布年报,今年尚未有一家发布2021年业绩报告,“好学生”也要变坏了吗?

其实不然,尽管今年白酒企业普遍发业绩的时间较晚,但截至4月13日已有13家白酒公司发布2021年业绩预告或快报,且部分企业还发布了今年一季度的业绩预告。

从业绩预告来看,2021年白酒行业稳健收官,去年上半年行业增速弹性较高,下半年国内酒类消费增速开始放缓。另外,从近期上市公司发布的一季度数据来看,表现均优于去年同期,实现“开门红”。

分价格带来看,一线白酒维持稳健增长,二三线酒势头良好。一线白酒方面,茅台在管理层改革驱动下业绩维持稳健增长,飞天批价从2021年初2300元左右大幅提升至2800元。受益于茅台供不应求,五粮液与国窖全年量价齐升,同时批价坚挺,其中泸州老窖国窖批价从年初约860元升至900元左右,渠道利润大幅提升。高端酒业绩稳定性持续得到验证,其中茅台、五粮液以稳健为主,泸州老窖则更为积极,国窖的放量以及提价带动收入和利润的增长。

二三线白酒方面,在疫情期间,各大企业基本以去库存、梳理渠道为主。去年以来疫情得到逐步控制,行业延续复苏势头,同时2021年消费场景复苏以及渠道补库存驱动二三线白酒企业加速发展。值得一提的是,二三线白酒业内分化进一步加剧,汾酒维持高增、加速升级,扩张型酒企如酒鬼、舍得等区域呈现分化;区域龙头回款及动销超预期,业绩支撑性及确定性更强,古井加速结构升级,洋河具备加速潜力,迎驾、口子、今世缘等动销亮眼。

从实际回款情况看,各龙头基本完成旺季回款任务,高端酒+徽酒、苏酒表现最好,三线次高端如舍得、酒鬼等留有余力。

近期,全国多处疫情零散发生,加上奥密克戎的强传播特点,对国内的消费行业无疑会造成负面影响,不过复盘2020年期间,白酒股普遍表现较好,并且对高端白酒影响有限。

2020VS2022,信心VS观望

2020年开始,新冠肺炎在全球大面积传播开来,国内在2020年上半年受到较大的冲击。而复盘2020年上半年白酒的基本面来看,行业业绩整体承压,业绩放缓,区域酒业绩承压明显,高端白酒表现出稳健的一面。

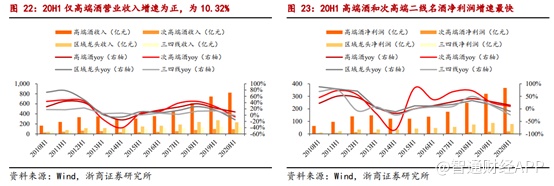

2020年上半年,白酒行业营业收入同比增长2.14%至1298.87亿元,归母净利润同比增长7.95%至478.42亿元。其中高端白酒、次高端二线名酒、区域龙头酒和区域三四线酒利润额分别为366.77亿元、20.57亿元、79.32亿元、12.11亿元,对应的增速分别为14.49%、9.93%、-9.84%和-23.93%。各个价位白酒差异化明显的原因是消费结构升级叠加销售费用下降。

从受疫情影响时间段来看,2020年Q1影响最明显,之后逐季改善。2020年疫情爆发时点在春节前几日,在国家倡导“不外出、不聚餐、不拜年”的背景下,春节后白酒的礼品消费及聚餐消费需求明显下滑,部分封城地区动销几乎归零。

从酒企报表上看,2020年部分酒企一季度报表仍表现较好,主要因为节前打款正常,酒企提前确认打款所致。大部分酒企二季度报表明显承压,下半年随着疫情逐步缓解,业绩改善速度逐季加速,部分优质酒企已于三季度完成了对上半年缺失业绩的回补。

从影响程度来看,高端及低端酒表现稳健,次高端酒分化大。礼品属性较强的高端酒及需求较为刚性的低端酒受疫情影响整体较小。2020Q1/2020Q2贵州茅台、五粮液、顺鑫农业均实现双位数增长,而次高端酒分化显著,其中山西汾酒表现亮眼,口子窖全年业绩回正仍存一定压力。

从白酒价格及库存来看,疫情爆发之初白酒批价迅速下跌,贵州茅台批价一度跌破2000元,随着疫情逐步缓解,贵州茅台批价持续上升。同时,酒企相继通过控货提价方式来保证库存端健康、稳定品牌价值,2020年白酒行业以价升为主旋律,酒企较为理性使得渠道保持健康状态。

比较近些年春节情况,2020年春节前几日疫情开始大爆发,影响次高端及区域酒需求显著;2021年春节前中国河北、黑龙江、辽宁、北京等地疫情散发。2022年疫情主要分布省份地区为河南、陕西、天津、北上广、杭州等地区。

2022年部分省份严重度较2021年高,但较2020年低,另外,2022年春节疫情影响期覆盖了主要酒企春节发货阶段,但节前河南等地已开始陆续解封,回补性消费或减缓疫情对白酒大省的影响。

对比2022和2020两次疫情,最大的不同点在于两点:一是本轮疫情避过春节旺季,在3月淡季开始从一线城市蔓延,而白酒Q2业绩占全年比重较低,因此目前回款进度、动销、价盘及库存表现均好于2020年初。二是渠道心态不同,当前观望情绪更浓厚。相比于2020年普遍乐观预期下半年疫情结束,经销商普遍抱有快速胜利的心态,疫情后政策刺激下的消费回补更是超出预期,但本次则是伴随多次疫情之后的整体经济下行的预期,整体消费信心不足,经销商普遍呈现出疲钝感。

由此可以判断,到目前为止本轮疫情对全年的影响程度较小,但是由于奥密克戎的强传染性,使得本轮疫情结束时间可能会比2020年长,并且对经济的冲击也可能会较大,需要结合经济景气度再观察终端消费和经销商信心恢复程度。

总结来看,2020年疫情白酒虽然业绩不好,但是预期疫情很快结束,所以出现了白酒行情。而2022年疫情白酒业绩并没有想象中的影响那么大,只是由于市场信心不足出现了大跌。但随着全国疫情拐点来临、第三针疫苗接种率的上升和特效药的国产化带来的放开预期以及消费券发放预期的影响,白酒将迎来一波修复行情。

估值已至合理,业绩分化将更加明显

在担忧经济增速+景气度+疫情影响下,对于白酒的投资,多数投资者选择观望。不过在这种情绪下,白酒板块出现整体性的估值下杀,部分酒企如徽酒因在行业不确定中存在确定性业绩高增(春节期间需求同比增长使得补货需求强),股价阶段性走出独立行情。当前整体白酒板块估值中枢已降至28-30X,处于相对合理的区间。

此外,白酒行业的景气度仍旧存在。

根据2021年4月发布的《中国酒业“十四五”发展指导意见》:在市场建设上,实施酒类大商1510培育计划,培育千亿级酒类大商至少一家,百亿级五家,50亿级大商10家,预计2025年白酒计划产量800万千升,比十三五末增长8.0%,销售收入达9500亿元,增长62.8%,实现利润2700亿元,增长70.3%。

从量上来看近年来中国白酒产量总量呈现逐年下降的趋势。据中国酒业协会披露,2021年中国白酒产业规模以上企业产量为716万千升,同比下降0.6%。但这个过程中行业整体收入逐渐平稳,价格提升明显,具体来看高端价格稳中有升,次高端扩容明显。

在消费升级背景下,千元价格带将继续上移扩容,以贵州茅台、五粮液、泸州老窖、汾酒青花30复兴版等千元价位带的名酒企单品将持续享受千元价位带扩容红利。

次高端方面,扩容红利加速释放,目前已步入下半场阶段时刻。具体来看,拥有强次高端酒单品&有基地市场的白酒龙头企业拥有强全国化潜力,享受到更多次高端酒扩容红利如:山西汾酒、古井贡酒、洋河股份、舍得酒业等。

中高端方面,即价格带处于100-300元之间的白酒,目前处于挤压式增长阶段,部分优质酒企有望从中脱颖而出,如迎驾洞藏的强势崛起原因之一为抢占同价位带其他产品市场份额。

而百元以下的低端酒,由于消费升级,头部企业市场集中度不断提升,以玻汾为代表的高品质光瓶仍将保持高速发展。

总的来说,从基本面角度来看,高端白酒竞争格局相对稳定,次高端酒由于扩容红利,整体业绩弹性会更大,中高端酒分化明显,低端酒市场集中度在提升。但随着行业进入弱周期,总体来说市场竞争还是相对较大,容错率较此前低,因此优秀的决策者对企业稳步发展的重要性日益凸显,因此近期不少白酒企业如贵州茅台、五粮液、洋河股份等酒企均针对组织架构、市场营销等方面进行持续改革,伴随着改革红利的释放,这些企业的市占率将进一步得到提升。

值得注意的是,由于当前疫情呈现多点爆发,多个白酒消费大省政府均颁布了相关疫情防范方案,虽然二季度对于白酒的业绩影响不大,但是二季度往往为重要的招商时刻,若国内疫情没有好转,有可能会影响到酒企的招商,届时影响到后续的业绩。