智通财经APP获悉,一些石油交易商正在利用期权市场来缓解保证金飙升和原油价格波动造成的流动性危机。

自今年2月俄乌战争爆发以来,WTI原油所谓的eurobox spread交易激增。这种策略类似于零息债券,是卖方在面临资金来源有限时筹集现金的一种方式。

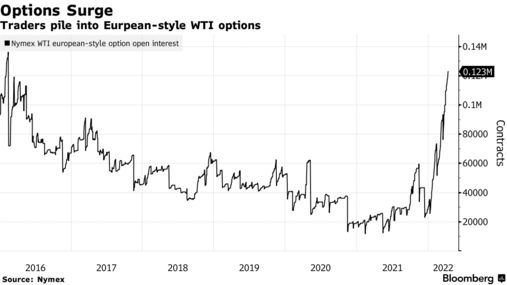

尽管期权交易员表示,这是市场相对正常的一部分,但此类合约的未平仓头寸已跃升至2016年以来的最高水平,突显出对此类交易的需求激增。随着价格在俄乌战争爆发后迅速飙升后又迅速下跌,交易所大幅提高了保证金,增加了维持交易所需的资本数量,迫使一些投资者离场观望。

最近几周,该行业的一些顶级交易员已经指出,保持市场活跃的成本在不断上升。本月稍早,壳牌(SHELL.US)表示现金流出达70亿美元,并预计由于石油衍生品保证金的影响,现金流将持续波动。包括托克在内的其他石油交易商,据说也在战后立即面临巨额追加保证金的通知。

欧式WTI原油期权约80%的未平仓头寸由箱差构成。这些交易涉及同时买入或卖出相同点差的看涨看涨期权和看跌看跌期权价差,这一举动与在期权合约的有效期内借入资金基本相同。

该策略允许交易者为卖出深度价内期权收取溢价。这实际上是将现金存入他们的账户,直到期权到期,并且随着期货头寸亏损净额而溢价消失。交易员和经纪商表示,这反过来又为他们提供了更多的资金和灵活性,因为当原油价格飙升时,保证金会飙升。

就近期成交量而言,合约之间的价差通常为100美元。到目前为止,已经成交了价值约2500万桶的合约。

一些交易员还指出,期权的保证金要求可能因合约或交易所的不同而不同,这种策略在WTI期权中效果最好。芝加哥商品交易所集团(CME)周一下调了WTI的保证金。