智通提示:

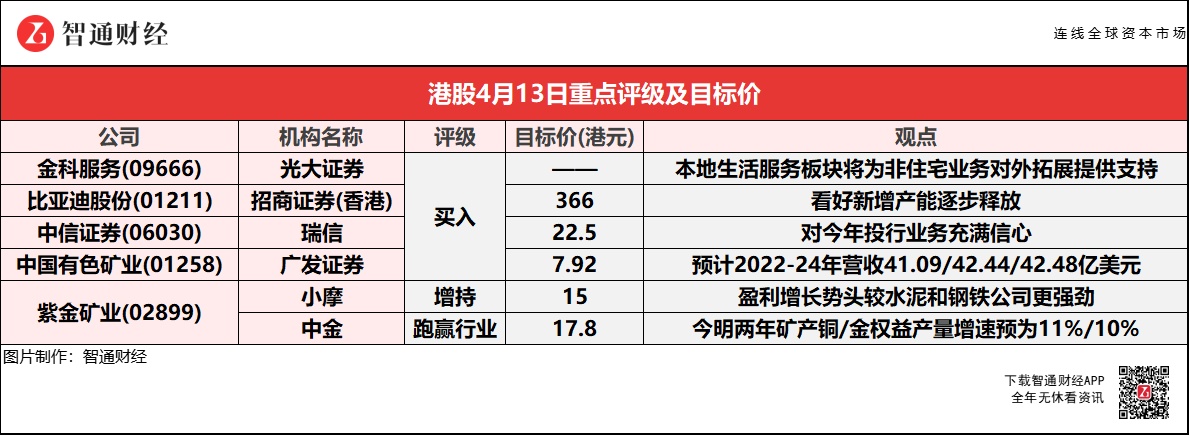

光大证券下调金科服务(09666)2022-23年归母净利润预测14.3/18.1亿元,主因疫情及物管外拓竞争加剧影响;但认为本地生活服务板块将为其非住宅业务对外拓展提供有力的支持。

招商证券(香港)看好比亚迪股份(01211)新增产能逐步释放,虽然汽车行业供应链受长三角地区疫情影响,但公司得益于垂直一体化优势,供应链冲击受影响程度有限。

瑞信下调中信证券(06030)今明两年每股盈利预测1%,但仍为行业首选之一,估计第一季资产管理净收入增长17%-19%,并对今年投行业务充满信心。

中金预计,紫金矿业(02899)2022-23年矿产铜、金权益产量增速为11%/10%,业绩或迎来强劲增长。

光大证券:维持金科服务(09666)“买入”评级 2022年稳健发展保障性高

光大证券称,金科服务(09666)引入战投优化股权结构,提升经营管理能力,优化业务结构,提升非住业务拓展能力,但鉴于当前物管外拓竞争加剧,疫情反复对本地生活服务造成影响,下调2022-23年归母净利润预测14.3/18.1亿元,(降14.4%/22.3%),新增24年预测22.6亿元,当前股价对应2022-24年PE估值10.8/8.5/6.8倍,估值具备吸引力。公司2021年对外拓展积极,规模稳健扩张,业主增值和本地生活服务板块增长强劲,2022年稳健发展保障性高。2021年度营业收入同比增长77%,归母净利润同比增长71%。

该行表示,2021年引入博裕投资作为公司战略投资者,股权架构优化;此外公司维持了积极拓展策略,外拓情况较好,第三方直拓合约面积超过5000万平,经营规模稳健扩张;同时公司通过提升“渗透率、转化率、复购率”提升社区增值板块经营效能,社区增值服务和本地生活服务板块增长强劲,该行认为本地生活服务板块将为公司的非住宅业务的对外拓展提供有力的支持。

招商证券(香港):维持比亚迪股份(01211)“买入”评级 目标价366港元

招商证券(香港)称,汽车行业供应链受长三角地区疫情影响,个别新能源车企宣布停产,但比亚迪股份(01211)得益于垂直一体化优势,供应链冲击受影响程度有限。该行看好公司新增产能逐步释放,纯电+DMi产品线爆发,智能化领域加速突破。公司3月汽车销量为10.5万辆,同比/环比+156.9%/+15.2%;一季度销量为29.1万辆,同比增长179.8%,该行认为,3月销量势不可挡,一季度市占率再突破。

此外,4月10日公司汉家族再添利器,四款新车订单突破4.8万辆。2020年7月推出汉系列是本轮产品周期爆发的起点,也成为品牌向上突破的利器,新车发售进一步拓展车型矩阵,尤其汉DM-i有稳态销量破万潜力,助力汉家族月销量上移至2-3万辆,同时智能化进阶,DiLink4.05G版,搭载3DADAS和WHUD,支持5G速联、双频定位,国内首发CCC3.0标准的UWB车钥匙。

瑞信:维持中信证券(06030)“跑赢大市”评级 目标价22.5港元

瑞信下调中信证券(06030)今明两年每股盈利预测1%,主因基金资产管理规模略微下降。中信证券仍为行业首选之一,在机构业务方面前景广阔。公司一季度税后利润同比上升1.2%至52亿元人民币,业绩低迷受投资亏损影响,但被资产管理和投行部业务的强劲势头所抵消,估计盈利增长跑赢行业。该行估计,第一季资产管理净收入增长17%-19%,得益于经纪商和华夏基金的资产管理规模强劲增长。投行部业务也很稳健,首次公开募股业务增长27%,债务承销业务增长3%。即将到来的IPO改革和强劲的IPO申请管道,对今年投行业务充满信心。

广发证券:维持中国有色矿业(01258)“买入”评级 合理价值为7.92港元

广发证券预计中国有色矿业(01258)2022-24年可实现营收41.09/42.44/42.48亿美元,归母净利4.72/5.13/5.19亿美元,EPS为0.13/0.14/0.14美元/股,对应2022年8倍PE。2021年实现粗铜及阳极铜产量32.45万吨,同比增长26.2%,实现阴极铜产量12.43万吨,同比增长7.3%,实现硫酸产量104.15万吨,同比增长31.3%。受益于21年国际铜价大幅上涨,公司粗铜及阳极铜售价为8667美元/吨,同比增长40.33%,公司阴极铜售价为8334美元/吨,同比增长47.66%。2021年公司粗铜及阳极铜和阴极铜占总体营收的比例达到95%,铜相关产品在21年实现量价齐升,公司业绩同比实现大幅增长。2021年公司产品综合毛利率为26.8%,同比增长2.6%。

该行表示,公司期间费用率有所下降,销售净利率提升明显。2021年公司销售费用占营收的比例为2.03%,同比下降0.58%,管理费用占营收的比例为3.03%,同比下降0.49%。同时,财务费用3730万美元,与20年基本持平,其他利得及亏损较20年减少8720万美元。期间费用率的同比下降叠加毛利率提升,公司21年实现销售净利率12.69%,同比增长5.12%。

紫金矿业(02899)公布一季度业绩

小摩:予紫金矿业(02899)“增持”评级 目标价15港元

小摩上调紫金矿业(02899)2022及23财年盈利预测22%及9%,以反映较高的铜产量预测,2022财年同比预增47%至86万吨。公司的大部分铜和金资产都在海外。虽然市场对中国大宗商品的担忧是由于建筑活动暂停而导致需求恶化,但该行认为,紫金在铜和金业务支持下,盈利增长势头较水泥和钢铁公司更强劲,因为水泥和钢铁公司的盈利预将在未来一季下降。

中金:维持紫金矿业(02899)“跑赢行业”评级 目标价上调至17.8港元

中金称,考虑紫金矿业(02899)正加速迈进全球矿业前三至五名,目标价上调。公司今年首季业绩符合预期,首季实现营收同比升36.35%至647.71亿人民币,实现归母净利同比升143.88%至61.24亿元人民币,按季升40.12%,单季度利润创历史新高,公司顺利实现开门红。

该行提到,公司在周期底部坚定扩张,在2015-18年金属价格低迷期持续发力收购和“孵化”刚果金KK铜矿、塞尔维亚等矿业项目,奠定业绩增长雄厚潜力。受益2019-22年矿产铜、金、锌有望逐渐放量,2020-21年是紫金项目建设年,2022年是主力矿山的爬坡关键年,该行预计2022-23年公司矿产铜、金权益产量增速为11%/10%,业绩或迎来强劲增长。