从“垂死挣扎”的老国企到彻底民营化,曲继广只让石四药(02005)经历了1年多的震痛期。

震痛一过,2002年,石四药焕发生机,顷刻从年利润不过400万人民币增加至2518万元人民币;2003年,在曲继广的鬼斧神工下,石四药营收首次破2亿人民币,利税逼近5000万元人民币。带着这份“傲娇”的业绩,2005年底,石四药远赴香港挂牌,成为港股中的首只纯“大输液”股。

发展到2006年,国内制药业遭遇历史性低谷,利润增长普遍下滑。当石四药依然保持了强劲的发展势头。这一年,石四药不仅全年实现销售收入7亿人民币,创历史新高;而且经济效益跻身中国医药工业企业50强。此后,该公司正式与A股上市公司科伦药业、华润双鹤齐名,成为“大输液”中的寡头。

俗话说“十年河东,十年河西。”经历了辉煌,在近年的“限抗”、“环保”政策下,石四药业绩出现下滑,如2016年中期,该公司中期录得收入约11.1亿港元,较去年同期增长4.5%;净利润2.1亿港元, 较去年同期下降16%。后虽在低三季度回暖,并未拖累全年业绩,但这也让部分投行开始疑虑,只给中性评级,撤下“推荐”。

所幸,业界唱衰“大输液”时,石四药股价却表现出漂亮走势,分分钟“打脸”投行。据智通财经观察,截止2017年上半年(1月3日-6月30日),该股区间涨幅30.41%,成交量3.81亿股,涉及金额10.99亿港元。

上半年漂亮走势,石四药管理层显然不忍心让其掉落。于是,已97天未发布利好公告(例行股份登记、股东会不算)的石四药在7月21日收盘后,宣布做了一笔关联交易,g跟股东子公司签了一个850万人民币的订单……

发公告等于送钱

公告不发则已,一发就送钱。7月21日,石四药表示,石家庄四药与四川新开元订立购销总合同,购销总合同是由石家庄四药(作为买方)与四川新开元(作为供应商)订立的,因此构成上市规则第14A章项下本公司的持续关连交易。

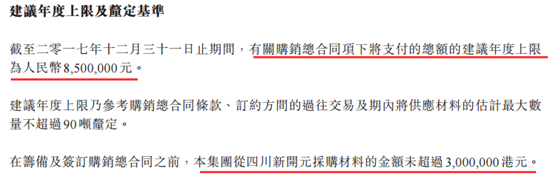

智通财经了解,截至2017年12月31日止期间,有关购销总合同项下将支付的总额的建议年度上限为人民币850万元。该协议的签订,石四药管理层认为,条款是经订约方公平磋商后达致,属公平合理,是其项下拟进行的交易(包括建议年度上限),符合该公司及其股东的整体利益。

详勘全公告,意思其实就是,石家庄四药和四川新开元订立了采购协议,前者将在2017年内会采购后者850万人民币的产品。同时,采购报价只高不低,因为按协议规定,四川新开元就供应材料向石家庄四药提供的报价,不逊于其他独立第三方就供应相同材料向公司提供的报价。

确切的金额+只高不低的报价,换谁看都是新开元受益,但反过来可以理解成“850万人民币的合同,说明石四药年生产力将会提高,否则也不会大量采购材料。”

于是,在7月24日早盘,石四药在二级市场实现低开高走。截至收盘,该股上涨2.21%,报2.24元,成交量387.92万股,成交额1243.28万港元。报价离52周最高的3.31港元仅差7分钱。市值较上一个交易日增加近20亿港元。

订单背后仍透露“收购”

从公告中,截至合同签订日,石四药从四川新开元采购材料的金额未超过300万港元(约260万人民币)。

既然原先不存在“今年你买我,明年我买你”的生意。那石四药凭什么给四川新开元这个不大不小的订单呢?据智通财经观察,这或许是股东科伦药业的要求,并且该公司已在公告中公开说明了,这是一项关连交易。

按公告主体,石家庄四药为石四药的全资附属公司,主要从事制造及销售药物产品;四川新开元为四川科伦的全资附属公司,主要从事供应药物原材料。两家子公司的所属公司又是“投资方与被投方”的关系。冲着这一点,控股公司给自己的股东带来些“实际帮助”也属正常,况且双方是公开、公平的签约。

细究科伦药业之所以促成此事,其实就是想“吃掉”后者,只不过一直处于“郎有情,妾犹豫”的尴尬阶段。

而吞并的好处自然是想让自己一家独大,抵抗“华润系”成员华润双鹤。从美国、日本来看,输液市场均是高度集中的,如美国百特独占全美80%的市场占有率、日本大冢制药市场份额占到50%以上,国内目前仍为“三足鼎立”状态,科伦药业份额最大,占到44%、华润双鹤18%、石四药11%。

事实上,为完成一家独大的“大输液梦”,科伦药业早在2012年时,就发动过进攻。当年12月28日,科伦药业与利君国际的股东君联实业和中华药业签署《股份买卖协议》,约定将分别以5.25亿港币(折合人民币4.26亿元)的价格收购其各自持有的利君国际1.8亿股股份。股权转让完成后科伦药业将持有利君国际3.6亿股,共12.287%的股权。

而就在交易公告中,科伦药业明确表达了后续的增持意向:“在协议股份成交完成后,以合计不超过24.63亿港元(折合人民币20亿)在公开市场和其他合法方式购买利君国际的股份至30%。”

一切按部就班执行着,不料就在业界要拍手称赞之时,港交所却以“一致行动人,未来可能触发全面收购”为理将科伦药业做了近一年的美梦吹破。

时间推进到2014年6月,利君国际宣布,获主要股东君联实业告知,拟按每股2.75港元的价格分别向第三方、集团主要股东兼董事曲继广,及独立企业投资者,出售5.15亿股、1.1亿股及1.45亿股股份,即合共约7.7亿股,占集团已发行股本约26.28%,套现约21.17亿港元。而其中,科伦药业以3.98亿港元的代价接盘1.45亿股,占比4.96%,这才正式进入石四药。

此后,科伦药业又分别于2015年12月、2016年3月、10月、12月场内增持230万股以及1035.8万股,将持股占比提高至15.05%。

占股比例提供的同时,科伦药业官方曾还公开表示:“关于收购石四药的事项,公司会根据实际情况谨慎考虑,亦不排除未来继续的可能性。”

从千辛万苦进入,到公开表示会考虑收购,再到近期的帮助石四药获得订单,科伦药业的确在下很大的一盘棋。

综上,先不论石四药最终是否难逃被收购命运,但从大输液行业高壁垒、市场份额以及2017年设定的销售目标(各类大输液产品13亿袋/瓶,其中标准软袋销量4.4亿袋、直立软袋销量2.26亿袋)来看,该公司选择跟大股东签约订单,显然意味着下半年的生产将会扩大。依据目前3.24港元的股价,对于18的PE,成长空间并不狭小。(田宇轩/文)