9369、2003、1570、1316、755,这5个在常人眼中再普通不过的数字,却在国内游戏人心中有着独特的意义。这是国内游戏版号从2017年到2021年的发行量数字,其背后是国内游戏市场从狂欢走向理性。

2021年7月,国家新闻出版署公示了当月最后一期国产网络游戏审批信息,随之而来的便是超过260天的版号停发期。

版号停发在监管层方面的解释在于:主动控制产品数量,摒弃急功近利思想,方能沉下心做好游戏。因为在2016-2017年手游国内手游爆发期阶段,出现了大量粗制乱造的换皮产品,严重扰乱游戏市场正常秩序。

加之国内对加强未成年人游戏防沉迷的呼声越来越高,才让监管层下定决心通过版号停发的方式自上而下让国内游戏市场进入洗牌阶段。

去年6月1日,修订后的《未成年人保护法》实施,以立法形式规定实名认证是未成年人进入游戏的必要前提,随后校外教培等行业被监管整肃;当年8月30日,国家新闻出版署又下发了《关于进一步严格管理切实防止未成年人沉迷网络游戏的通知》,对未成年人游戏时段、时长限制升级。而版号停发便成为“配套措施”在这两个时间节点中间正式实施。

而此时重新开放游戏版号,在一定程度上意味着当前国内游戏全行业积极落实未成年人防沉迷措施,已取得不错的成绩,有序开放版号将成为有力于产业健康发展的重要推手。

但停发版号8个月,游戏市场仍是当年勃勃生机万物竞发的景象?恐怕一言难尽。

版号停发,重新洗牌

版号停发之所以能自上而下带动游戏市场洗牌,在于能扼住游戏公司的流水命脉,没有版号就不能在游戏中开氪金渠道,游戏公司就赚不到钱,不能成为一些游戏投机商获利的工具。

但这一手段更像是降维打击的“二向箔”,无论优秀与否的游戏公司都会受其影响。以致于去年8月至今的游戏版号停发给游戏行业带来了冲击不逊于2018年。包括莉莉丝、完美世界(002624.SZ)等在内的游戏公司要么砍掉部分项目、相关人员调整,要么直接裁员,甚至有中小型游戏公司直接关停。

由此带来的结果显而易见。

《2021年移动互联网行业白皮书》统计显示,截至2021年底,国内应用商店在线游戏App数量达68.7万款,较上年同期降幅20.8%。

在A股网络游戏板块已披露2021年年报或业绩预告的25家公司中,有11家公司2021年出现亏损,10家公司净利润与上年同期相比下滑。

另外还有数据显示,自2021年7月22日至今,我国新增游戏相关企业超5.5万家,新增注册企业数量保持稳定增长;但从游戏相关企业注销比例来看,自2021年7月22日至今,游戏相关企业注销约2000家,其中注册资本在100万以下的企业占比3.16%。

可见,版号停发带来的负面影响游戏行业上下无一幸免。

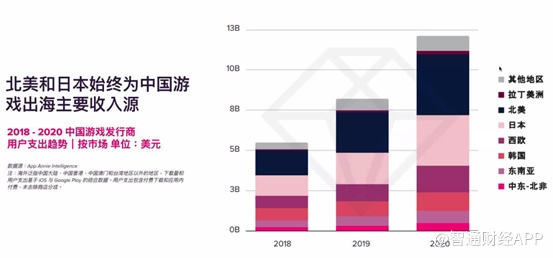

但监管的目的并非“一棍子打死”,而是在于引导优质游戏参与更广阔市场的竞争。因此在停发版号的同时,政策端也在强调文化自信并鼓励优秀文化内容出海,并且游戏出海不受到版号的限制。

实际上,在版号停发的时期,出海已成为国内大部分游戏公司的选择,尤其对于体量较小的优质游戏公司来说,国内游戏市场集中度过高,大厂游戏占了大概80%市场份额,去海外寻找增量市场是必然选择。由此,游戏行业此轮洗牌的结果就形成了如今国内游戏的“大航海时代”。

国内游戏“大航海时代”

经过了2016-2017年的疯狂内卷,脱颖而出的国内游戏厂商积累了巨额的利润以及丰富的与玩家“打交道”的经验,而这正是国内游戏出海最大的杀手锏。

由于国内游戏市场进入存量残杀的进度较快,在游戏精品化趋势下,中国游戏研发能力得以持续提升。

经过多年发展,中国游戏厂商研发实力不断提升,中国手游行业进入精品化时代。头部游戏厂商持续加大研发投入,数据统计,2019/2020年市值Top10的游戏企业研发费用同比增速分别为34%/36%,高于头部游戏公司收入增速;单款产品上,开放世界等复杂玩法和高美术建模水平等要素也对应更高的研发成本,米哈游总裁蔡浩宇在演讲中提到《原神》研发成本达1亿美元水平。

人才储备方面,各头部公司均已建立规模可观的研发团队,较海外大厂动视暴雪、EA、Take-Two相比并不逊色,甚至腾讯(00700)、网易两大厂商研发人员数量明显高于海外头部厂商。

此外,各大游戏公司对于优质游戏人才的持续需求也在推动游戏行业薪资待遇持续提升;根据伽马数据统计,2020年游戏美术/程序人才招聘薪资两年内上涨达30%。此外,腾讯、网易等厂商也不断吸收来自动视暴雪、育碧等海外大厂的资深研发人员,进一步增加在技术和项目管理等方面的经验积累。

“装备精良”的国内游戏厂商面临的却是一个空间更广阔、渗透率更低的全球市场。

从市场空间来看,根据Statista数据,2021年全球移动游戏市场收入规模为907亿美元;而同一时期的中国移动游戏收入规模仅为2255.38亿元。相比之下,海外游戏市场空间是国内游戏市场的两倍。

与此同时,海外手游渗透率和付费仍有较大提升空间。渗透率方面,截至2021年3月,相比中国市场手游玩家渗透率已达70%,美国/德国/英国等欧美主要市场的手游玩家渗透率仅为40-50%左右。

在此背景下,国内游戏出海在一定程度上形成了对国外游戏市场的“降维打击”。

2021年,各国Google Play Store游戏榜TOP 100显示,免费榜中,中国游戏数量占到5%~20%左右,其中,英国市场中的中国游戏数量占比最低,约5%;韩国最高,约20%。畅销榜中,中国游戏数量占据约20%~50%,其中,美国和印度市场中的中国游戏数量占比最低,约22%。印尼市场中国游戏数量占比最高,达44%。

2021年1月~12月美国游戏iOS &Google Play Store榜单结果显示,所有来自中国的游戏中,腾讯的《PUBG MOBILE》和米哈游的《原神》分别位居免费榜和畅销榜首位。

以米哈游的《原神》为例,《原神》自2020年9月底上线以来在全球范围取得巨大成功。根据Sensor Tower数据,《原神》上线一年在全球App Store和Google Play(不包括第三方安卓渠道)总收入已达到20亿美元,仅次于腾讯的《王者荣耀》和《PUBG Mobile》;同时《原神》在海外市场也得到海外游戏玩家认可,中国/日本/美国市场收入贡献占比分别达到28.6%/23.7%/21.0%。

2021年下半年以来,《原神》在海外重要市场如美国/英国/日本/韩国iOS畅销榜排名分别在第9/15/11/11位,《原神》后续仍有丰富的内容体量仍未发布(7国剧情目前仅上线3国),未来有望保持强劲IP生命力。

在此背景下,国内优质游戏厂商逐渐形成了国内及海外市场共同发力的模式。例如此次获得版号的心动网络(02400)游戏《派对之星》,早在今年2月17日便在日本先行上线,并在日本iOS免费游戏榜登顶12天,在免费动作游戏榜登顶23天,目前仍可维持在日本iOS免费游戏榜单前五名以内。

可见,与版号停发前国内游戏行业积极内卷的情况相比,如今进军海外市场后的国内优质游戏厂商正逐渐形成“国内+海外”市场两条腿走路的业务发展结构,有序开放版号发行也将进一步提升优质游戏的市场渗透,进一步提高有竞争力游戏企业的利润,促进整体行业环境向好发展。