新冠疫情、地缘政治等外部因素正在影响着全球乳制品价格一路飙升。据全球乳制品贸易价格指数GDT显示,3月15日,作为核心乳制品的无水奶油创下每吨7111美元的历史纪录,而全脂奶粉也创下了8年来的高点。

从行业供需来看,全球各主要产区产量出现不同程度下降,供应紧张的状况将会推动今年乳制品价格高位运行。而在国内,奶牛存栏稳定增加、用奶需求走弱,同时养殖成本上涨等因素,将给国内奶价带来较大不确定性。

近日,有“中国最大独立奶牛牧场运营商”之称的澳亚集团向港交所递交了招股书,拟港股主板上市。在这个充满变数的时期,澳亚集团能否给资本市场交出一份满意的答卷?

业绩稳中有进,穿越周期

智通财经APP根据招股书所披露的财报,澳亚集团的财报在一众乳企中算得上是“佼佼者”。

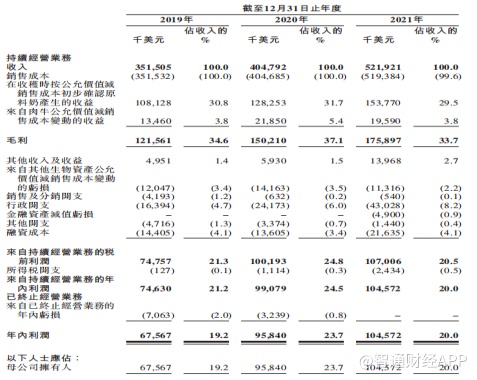

2021年,公司营收从4.05亿美元同比增加28.9%至5.22亿美元,毛利润从1.5亿美元增加17.1%至1.76亿美元,净利润从9910万美元同比增加5.5%至10460万美元;在2019年至2021年期间,公司营收年复合增长率为21.9%,净利润年复合增长率为18.4%。

据智通财经APP了解,在2017-2018年的原料奶价格长期低迷时期,公司业绩依然十分稳健,当年公司全部经营牧场(除一个牧场以外)均录得净利润。

在2021年受到疫情冲击、大多数乳企业绩增长承压的背景下,澳亚集团的财报体现出了充分的韧性。与同行业龙头相比,澳亚集团的体量不如蒙牛这种乳业巨头,但其营收、利润的增长率却十分“能打”,属于一只值得关注的潜力股。

另一方面,公司2019-2021年的毛利率分别为34.6%、37.1%和33.7%,于去年略有下降。需要关注公司经营所需原料玉米、豆制品等近日存在价格波动风险,将影响公司利润;疫情导致的封锁、交通中断或将导致公司遭遇产能下降、原料缺乏等问题。

截至2021年底,公司流动资产总额为29845.7万美元。预计建设新牧场项目存栏29500头奶牛(含12700头成母牛),以成母牛3000元/头、小牛犊2000元/头计,仅购买牛群需要7170万元;牧场方面,海高牧业于2021年建设的3万头奶牛牧场项目总投资约18亿元。粗略估算,澳亚集团新建“牧场+奶牛”所需成本共约29245.3万美元,与公司手头的钱相比,可谓“刚好够花”。

多元化增长曲线,体现坚实长期价值

在年轻一代消费者“喜新厌旧”、创新乳企如雨后春笋般出现的时代背景下,求新求变成为传统企业需要应对的重要课题。

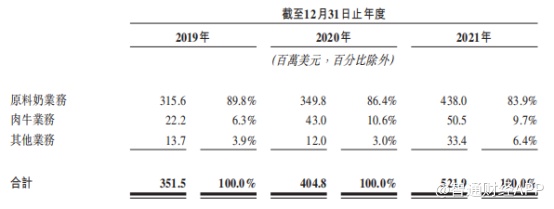

多元化的产品组合为澳亚集团提供了应对市场波动的灵活手段。目前,澳亚集团的主要业务属于“乳、肉结合”,原料奶业务和肉牛业务分别占比为83.9%和9.7%。此外,公司还推出了自有品牌“澳亚牧场”,单独向咖啡厅、奶茶店、面包店等连锁店销售。

2021年,公司主要的原料奶业务同比增长了25.2%,肉牛业务同比增长了17.4%,两者毛利率均有所增加。其他业务则同比增长了179.2%,且占营收比例从3%上升至6.4%,自有品牌B2B业务的迅猛增长揭示了公司未来的潜在增长动能。

以独立谋话语权

“独立运营”则是澳亚集团自我标榜的另一个亮点。目前,澳亚集团股东中不仅有明治中国这一老牌乳业巨头,亦有元气森林、新希望乳业、简爱等新锐乳品品牌纷纷入场。

智通财经APP从招股书中看到,2019年至2021年,澳亚集团前五大客户的销售额占总收入的81.%、72.6%及65.7%。不过,报告期内,澳亚集团对最大客户的销售额占比由2019年的54.9%下降至2021年的27.4%,下滑过半。

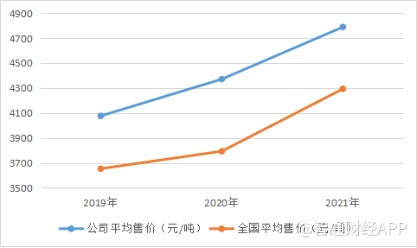

通过降低对大客户的依赖性,公司成功获得了比竞争对手更强的议价能力:根据弗若斯特沙利文的资料,在2019年、2020年及2021年,公司的原料奶平均售价分别为人民币4076元/吨、4371元/吨及4789元/吨,较全国平均售价溢价约11.6%、15.2%及11.5%,高于行业平均水平。

目前,澳亚集团的客户群体中不仅有蒙牛、光明、明治、君乐宝、新希望乳业、佳宝、卡士等老牌乳企,亦有简爱、北海牧场等新兴乳制品品牌。随着更多新兴乳企入局,澳亚将拥有更加稳定的奶源变现渠道,并分享行业新消费浪潮的蛋糕。

高端化将成新增长引擎

随着国内乳制品市场竞争渐趋白热化,Z世代主导的新消费浪潮对乳企的实力提出了更高要求。在绞尽脑汁推陈出新以吸引消费者的同时,乳品的营养、安全性等重要产品品质,也愈发成为消费者所看重的关键因素。为了增强自身产品吸引力,近年来,多家乳企聚焦于上游优质奶源,打响了“奶源争夺战”。

目前,澳亚集团位列中国五大奶牛牧场运营商之首(以存栏量计),同时是中国第一家设计、建造及运营一万至一万两千头大型规模化牧场的奶牛牧场运营商,其单个牧场的奶牛平均数量达到了11472头。根据弗若斯特沙利文的资料,在每头成年母牛的平均产奶量指标上,澳亚集团从2015至2020年连续六年位居全国第一。

在当前乳制品消费趋向高端化的大背景下,澳亚集团作为行业中的主导者,已在大规模牧场上占据领先优势,将为其长期业绩表现注入坚定支撑。

而从行业前景分析,中国乳制品的人均消费量与西方发达国家相比仍然相差较大,在人均收入持续增长、中产阶级群体扩张、城镇化水平提升与下沉经济趋势等外部因素刺激下,我国乳制品行业仍具备较大提升空间。据《2021中国乳业产业深度研究报告》指出,2020年我国乳制品销售规模达到了6385亿元,同比增长0.9%,近14年年均复合增长率在10%左右,预计2025年我国乳制品市场销售规模将达到8100亿元。

作为人们生活中的必需品,食品饮料行业一直属于典型的“长坡厚雪”赛道。而在后疫情时代,随着“十四五”规划首次将奶列入需要保障供给安全的农产品,且按照奶业振兴规划,到2025年中国乳业全面实现现代化和振兴,多项政策加持下,中国乳业新的风口已经来临。