美联储加息、通胀飙升以及俄乌冲突带来的地缘政治不确定性,给即将到来的美股财报季前景蒙上一层阴影,一些策略师担心在本周企业财报发布之际会出现意外。

尽管第一季度大宗商品价格在俄乌冲突后出现飙升,可能加剧本已高企的消费价格,但近几周来,企业获利增长的预期基本保持不变。

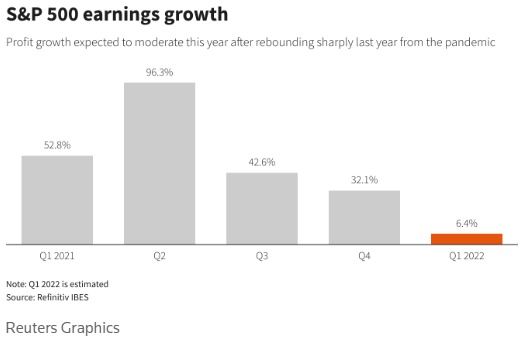

智通财经APP注意到,根据Refinitiv的IBES数据,华尔街分析师们预计,2022年前三个月标准普尔500指数成分股公司的利润将较上年同期增长约6%,全年利润预计增长约9%,这与本月初的预测一致。

标准普尔500指数成分股的财报将于本周开始陆续公布,包括摩根大通(JPM.US)在内的大型银行将于周三公布财报。

不过,一些分析师担心,物价上涨、工资上涨和财务状况趋紧的综合效应可能已经给一些公司的资产负债表带来压力,或给今年剩余时间的预期蒙上阴影。

在企业财报发布季到来之前,资产价格刚刚经历了一个动荡的季度,标准普尔500指数曾一度暴跌近13%,上月末出现大幅反弹,收复失地。该指数今年迄今已累计下跌约6%。

能源和其他大宗商品价格飙升,布伦特原油期货今年迄今已上涨32%。俄乌冲突还引发了对供应和运输问题的担忧,加剧了自新冠疫情开始以来一直存在的担忧。

这导致多家公司在最近几周就原材料和其他成本上涨对利润率的影响发出警告,包括包装食品公司康尼格拉(CAG.US),该公司本月下调了全年利润预期。

芝加哥Cresset Capital Management首席投资官 Jack Ablin表示,“我看到资本更贵,劳动力更贵,商品更贵。”“除非这些公司能够转嫁这些成本——可以说它们将能够转嫁部分(但不是全部),否则这意味着利润率下降。”

紧缩的劳动力市场环境正在推高工资,这对企业来说是另一个负面因素。随着就业市场的乐观情绪日益高涨,美国经济谘商会的消费者信心指数3月份出现反弹。

3 月,美联储自 2018 年以来首次加息,政策制定者表示,他们准备通过大幅加息和资产负债表缩减,积极应对近40年来最快的消费者价格增长,这导致一些投资者担心美联储的货币政策可能导致经济衰退。

洛杉矶Wedbush Securities股票交易部门董事总经理Michael James表示,通过财报,"很容易发现多重负面因素。"“问题是,这些负面因素有多少已经反映在了个别公司的股票上。”

他说,鉴于近期市场的波动和对财报季的紧张情绪,“唯一的保证是,单个公司在财报发布后,将在两个方向上都出现超大幅度的波动。”

在行业中,分析师预计,由于油价走高,第一季度能源行业获利将较上年同期大幅跃升,而原材料行业的获利也料受益于油价飙升。

与此同时,预计大型银行的收益将较上年同期大幅下降,当时它们得益于异常强劲的投行业务。

俄乌冲突后,包括麦当劳在内的美国大公司已经停止在俄罗斯的销售。虽然标准普尔500指数成分股公司在俄罗斯的营收敞口相对较小,但这场冲突还是增加了企业前景的不确定性。

富国银行投资研究所高级全球市场策略师Scott Wren表示,总体而言,由于美股企业的利润率保持在高位,"因此市场可能会出现一些利润率萎缩,只是因为此前的利润率太高了。"

不过,Wren认为与去年相比,美国公司的盈利增速已经放缓,去年企业从疫情的低点大幅反弹。根据Refinitiv的数据,标准普尔500指数成分股公司2021年全年的利润增幅约为52%。

Wren称,"今年将是经济正常化的一年,也就是说,经济增长将放缓。"“财政和货币刺激措施减少。这就是市场需要调整的地方。”