2022年一季度,受美国加息和缩表的市场忧虑情绪以及俄乌冲突等国际政治事件的影响,香港股市于2022年2月初开始急剧下挫。第五波疫情令香港地区的商业活动受到重挫,又进一步打击了一季度港股IPO市场的表现。诸多外围影响令能源及商品价格上涨,市场流动性及估值受到抑制,影响部份大型知名IPO的上市时间表。

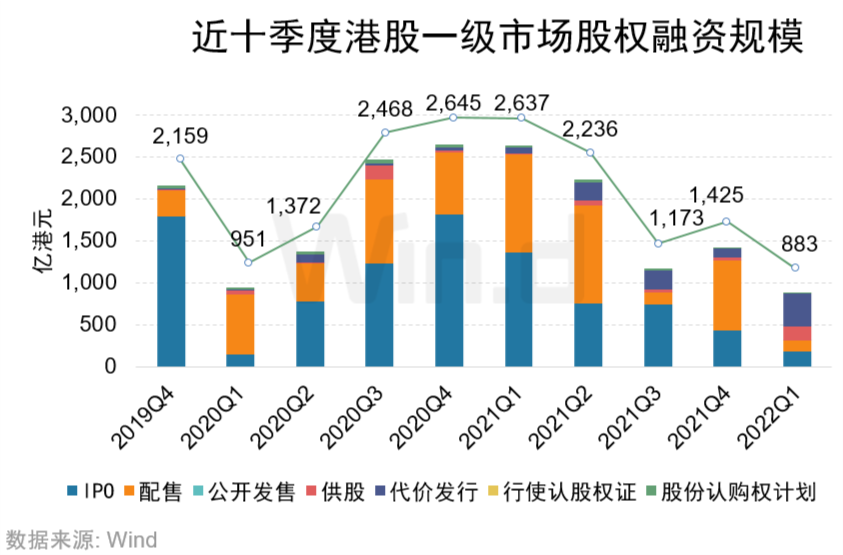

Wind数据统计显示,2022年一季度港股一级市场股权融资金额为883亿港元,较2021年一季度融资金额2,637亿港元大幅减少66.53%,较2021年四季度融资金额1,425亿港元锐减38.08%。港交所2022年一季度IPO数量跌出全球五强,仅有16家企业成功IPO上市,较去年同期的32家缩减50%。IPO募集金额仅为146.43亿港元,较2021年一季度的1,366.07亿港元锐减89.28%。募资超过1亿美元(约7.84亿港元)的IPO项目仅有 7家,较2021年同期(16家)大幅缩减过半。但是一旦疫情、俄乌冲突等负面因素得以改善或消除的话,减少对上市窗口期及内地企业表现与估值带来的不明朗,以后备项目来看,市场能够快速重拾IPO动力。

2022年一季度港股IPO市场表现不佳,但SPAC的表现却高于预期。距港交所2022年1月1日SPAC上市机制开闸至今,共收到11份SPAC向主板递交的上市申请。其中,Aquila作为首家递表的SPAC成功登陆港股,从交表到上市仅用时两个月,成功募集资金10亿港元。

从券商承销金额统计维度来看,中金公司以32亿港元的承销金额稳居榜首,行业龙头持续保持领先地位,巴黎证券本季度表现亮眼,以21亿港元位居第二,中信里昂以19亿港元位列第三。IPO保荐家数方面,中金公司以担任了7家IPO的保荐人拔得头筹,摩根士丹利以5家紧随其后,较其他券商优势较为明显。担任IPO全球协调人家数方面,中金公司以6家独占鳌头,摩根士丹利以4家获得榜眼,招银国际和中信里昂均以3家并列第三。

港股股权融资市场概览

1.1近十季度融资规模趋势

2022年一季度港股一级市场股权融资金额为883亿港元,较2021年一季度融资金额2,637亿港元大幅减少66.53%,较2021年四季度融资金额1,425亿港元锐减38.08%。其中,首发融资规模较去年同期下降明显,大幅削减超过80%。代价发行势头强劲,共募集386.82亿港元,较去年同期激增4.4倍。

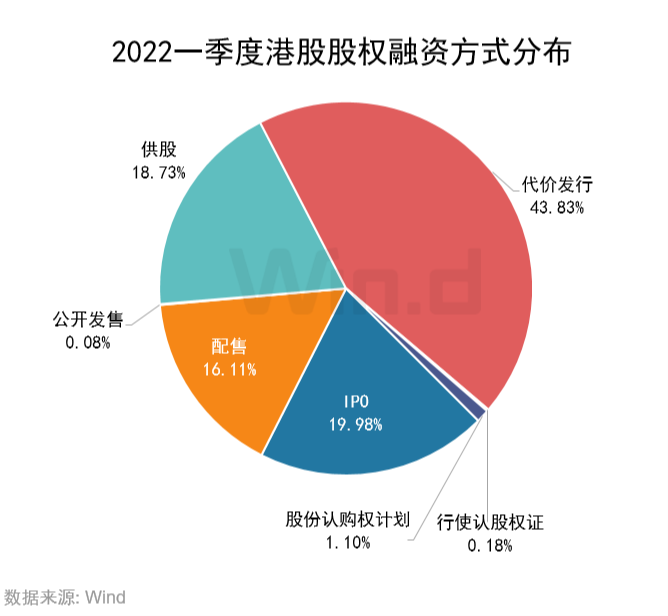

1.2融资方式分布

具体从各个融资方式来看,首次招股募资(IPO)2022年一季度在股权融资中失去了长久以来的主导地位,募集金额占比仅为19.98%;配售募集资金为142.18亿港元,占比16.11%;代价发行表现突出,一跃成为份额最大的融资方式,占比高达43.83%。

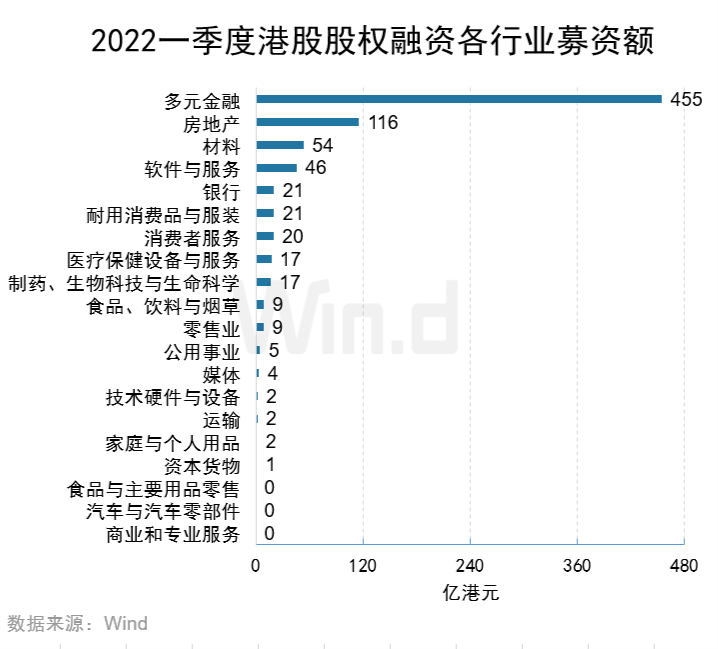

1.3融资主体行业分布

从各个行业的融资情况分布来看,多元金融、房地产以及材料这三个行业融资金额位居前三。其中,多元金融行业募集金额为455亿港元,紧随其后的房地产以及材料分别募集116亿港元和54亿港元。

家数方面,耐用消费品与服装行业以发行12家位居榜首,材料行业紧随其后,以发行10家位居第二。

首发篇

2.1IPO发行数量趋势

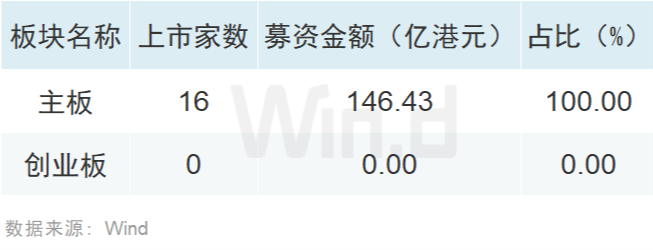

2022年一季度港股IPO共发行16只,较去年同期减半,且均在主板发行。

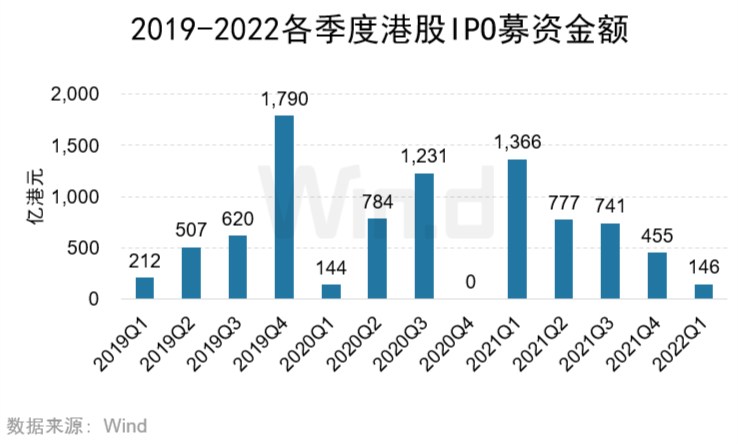

2.2IPO募资规模趋势

2022年一季度港股IPO成功募集金额146.43亿港元,较去年同期的1366.07亿大幅缩减89.28%,同时连续列个季度环比下降。

2.3IPO上市板块分布

从上市板块来看,2022年一季度共16家企业在香港主板成功发行上市。

2.4IPO上市主体行业分布

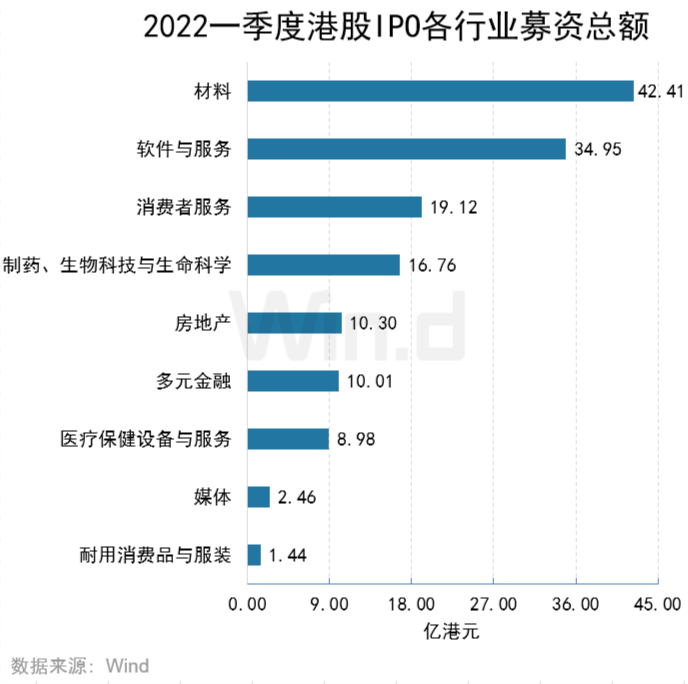

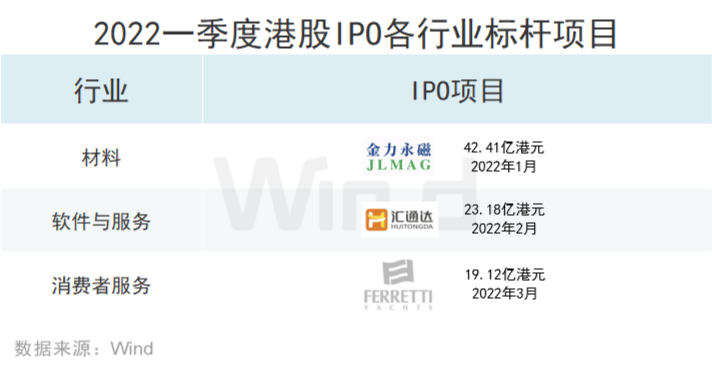

从主体行业维度看,IPO最多的行业为材料行业,募集金额达42亿港元;其次为软件与服务行业,募集金额近35亿港元;第三为消费者服务行业,募集金额为19亿港元。

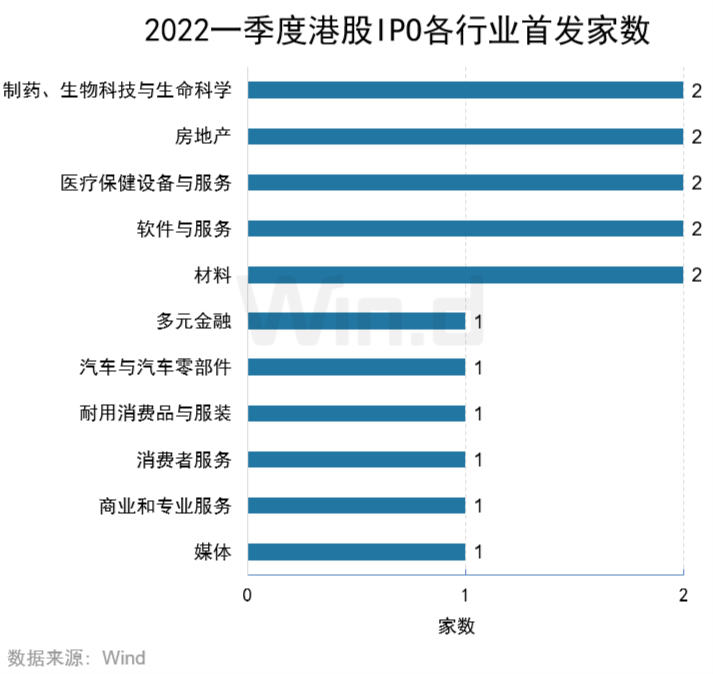

家数方面,制药、生物科技与生命科学行业、房地产、医疗保健设备与服务、软件与服务以及材料行业均以发行2家并列第一。

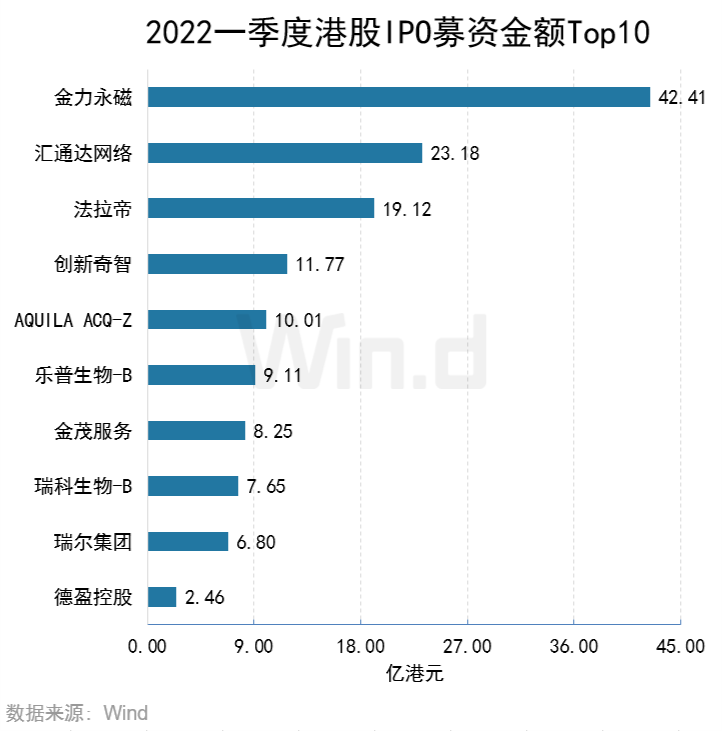

2.5IPO融资金额 Top10

2022年一季度,IPO融资金额最大的公司是金力永磁,金额为42亿港元。汇通达网络和法拉帝分别以23亿港元和19亿港元位列第二和第三。Aquila作为首家递表的SPAC成功登陆港股并募集资金10亿港元,排名第五。

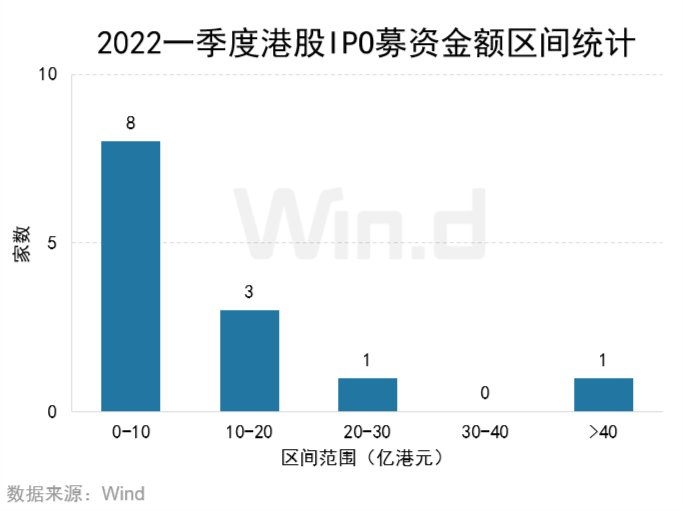

2.6融资金额区间统计

2022年一季度港股IPO融资金额在10亿港元以下的数量最多,高达8家,占到IPO总数的一半。紧随其后的是募资金额10-20亿港元的区间,家数为3家。仅1家融资规模超过40亿港元。

再融资篇

3.1近十年增发融资趋势

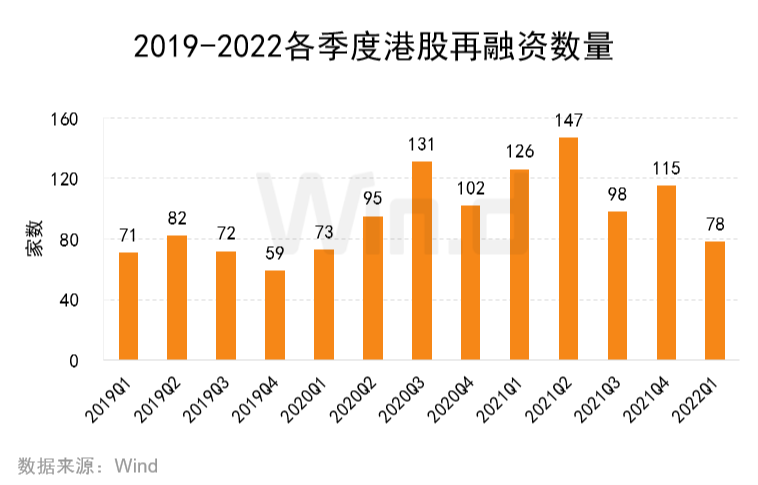

2022年一季度,再融资募集金额为653亿港元,较去年同期募集金额1,004亿港元锐减近35%,但略高于2021年第三季度的近期谷值。季度再融资家数仅为78家,较去年同期126家大幅减少38%。

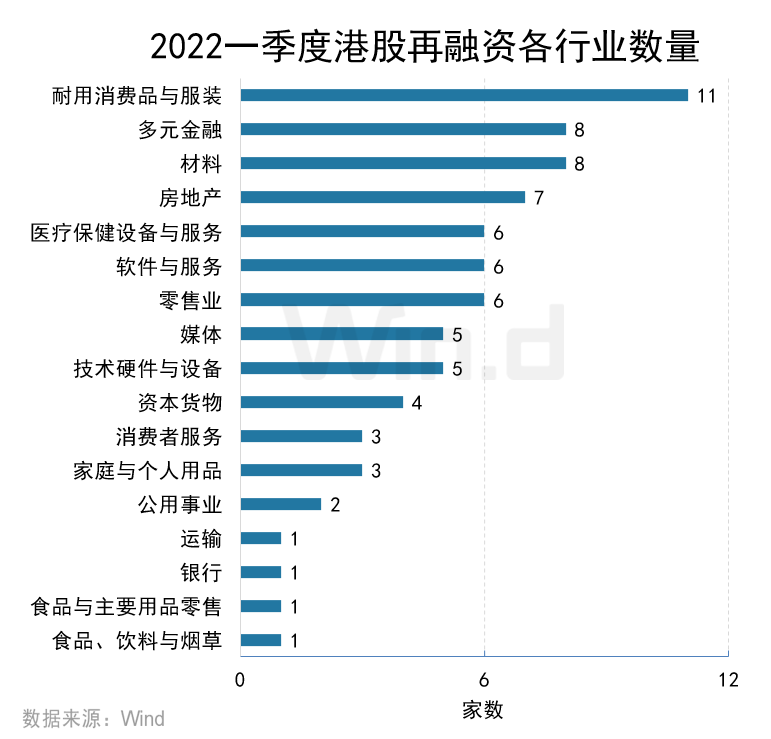

3.2再融资主体行业分布

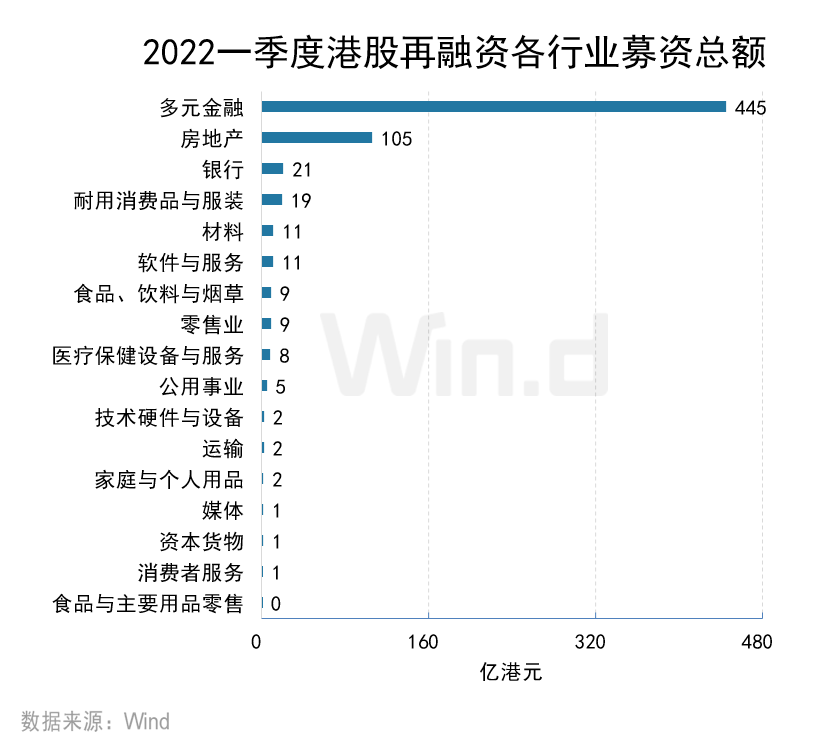

再融资募集金额最高的行业为多元金融,募集金额一骑绝尘,高达445亿港元,主要来自ESR约383亿港元的再融资。房地产行业以105亿港元的募集金额排名第二,银行业以21亿港元位列第三。

从家数来看,耐用消费品与服装行业再融资家数为11家,排名第一。多元金融以及材料行业以8家的募集家数并列第二名。

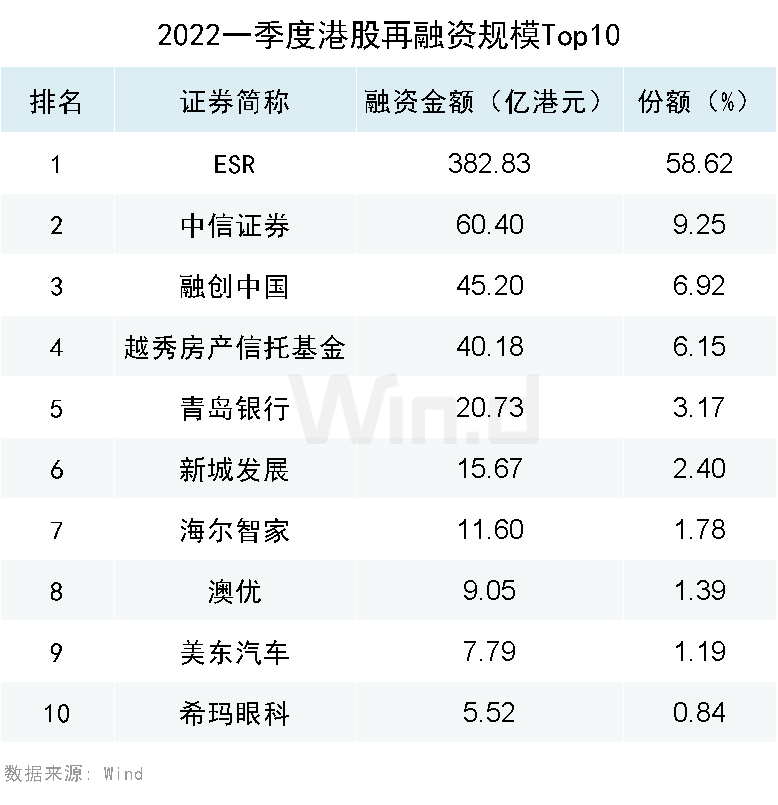

3.3再融资项目融资Top10

再融资金额最大的企业是ESR,募资金额高达383亿港元,占2022年一季度再融资总规模的58.62%。中信证券以60亿港元的募资规模位居第二,融创中国以45亿港元的募资规模位居第三。

机构篇

4.1IPO承销金额Top10

从券商承销维度来看,中金公司以约32亿元的总承销金额稳居承销榜榜首。巴黎证券表现强劲,以约21亿元的承销金额位居第二,中信里昂以微弱差距紧随其后位居第三。

4.2IPO承销数量Top10

从家数来看,中金公司以担任8家IPO承销商稳居承销榜榜首。利弗莫尔证券表现强劲,以参与6家IPO承销与招银国际并列第二。

4.3IPO保荐人Top10

中金公司以保荐人的身份参与了7家IPO,位列第一,占2022年一季度IPO总数的40%以上。摩根士丹利以担任5家IPO的保荐人位列第二。

4.4IPO全球协调人Top10

中金公司以全球协调人身份参与了6家IPO,位列第一,占2022年一季度IPO总数的近40%,摩根士丹利以4家IPO协调人的战绩获得榜眼,并列第三名的分别是招银国际和中信里昂,以全球协调人身份参与的IPO数量均为3家。

4.5IPO账簿管理人Top10

摩根士丹利以账簿管理人身份参与了7个证券的IPO,位列第一。招银国际、中金公司以担任6家证券IPO的账簿管理人并列第二名。

发行中介篇

5.1IPO核数师排行榜Top10

普华永道以参与7个证券的IPO位列核数师中的首位,安永以参与5个证券的IPO位列第二,毕马威以核数师身份参与的IPO数量为2家,位居第3。

5.2IPO律师排行榜

2022年一季度港股IPO发行人律师方面,高伟绅律师事务所以参与4家IPO位列第一,占今年一季度IPO总数量的25%;迈普达、中伦、康德明均参与了3家,并列第二。

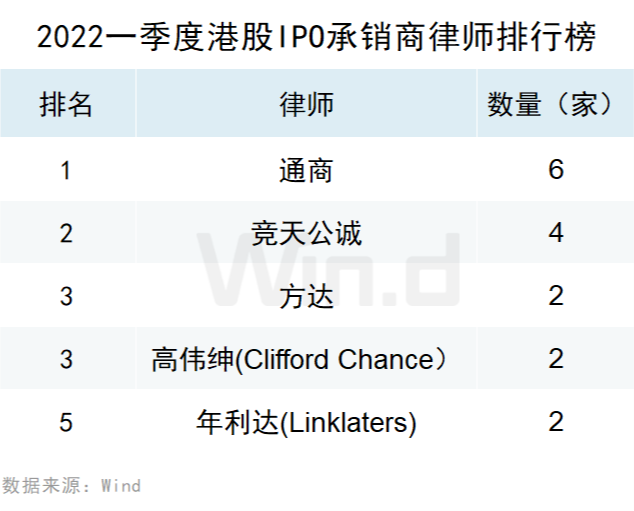

2022年一季度港股IPO承销商律师方面,通商律师事务所以参与6家IPO拔得头筹,竞天公诚以4家IPO紧随其后。

本文编选自“Wind资讯”,智通财经编辑:汪婕。