在美联储宣布加息后的一周(截止至3月25日),芝加哥商品交易所WTI近月原油期货价格上涨了近20%。

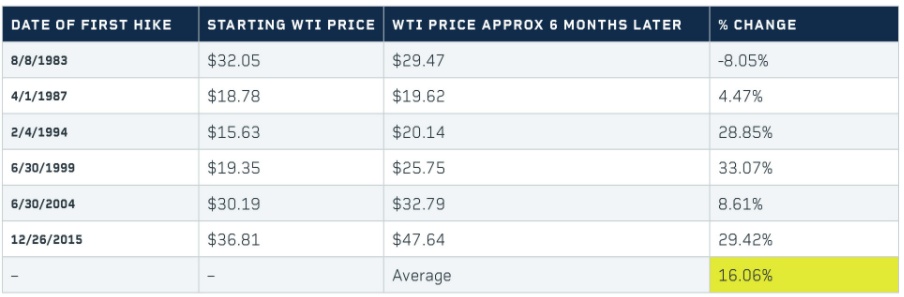

鉴于最近的这些举措,回顾过去加息周期中原油价格的历史变化是很有趣的。1983年8月以来,美国就有过6次加息周期。在这些周期中,联邦公开市场委员会(FOMC)加息的次数不同,时间长短不同,但所有这些周期中都至少有两次加息。在这些周期的第一次加息之后的六个月里,原油价格平均上涨了16.06%;在加息周期开始后的6个月里,有5个月是上涨的。

如果将这一周期的首次加息和加息后WTI原油价格的变动计算在内,这一平均涨幅将升至16.60%。

那么,原油价格上涨是因为加息吗?还是说这只是一些没有因果关系的巧合?

当看到这样的统计数据时,你可能会开始怀疑美联储的行动是否会成为推动大宗商品价格上涨的导火索。要问这个问题,首先要思考一下为什么美联储要加息,那么我们必须看看美联储的使命。

美联储的使命始于1970年代,这一时期的特点是高通胀和高失业率并存,也被称为滞胀。1977年《联邦储备系统改革法》公布后,美联储明确了就业最大化与物价稳定的双重目标,并沿用至今。美联储货币政策的执行主体是FOMC,后者相对稳定的人事结构、公开透明的决策机制,保证了政策的独立性与效果。这就是众所周知的美联储的“双重使命”,他们用来实现双重使命的工具之一是联邦基金利率水平。

美国3月份失业率降至3.6%,低于4%,许多经济学家认为这要么是充分就业,要么接近充分就业,所以双重使命的一部分(至少是暂时的)已经实现了。然而,价格稳定目前令人担忧。最新的PCE价格数据显示,年化通货膨胀率接近8%。8%的通货膨胀率绝不是稳定的水平,这意味着为了实现稳定的物价,美联储认为有必要提高利率。

但是更高的利率如何稳定物价呢?更高的利率收紧了金融环境,从理论上讲,它会减缓经济并抑制需求。从逻辑上讲,对同样数量商品的需求随着时间的推移而降低,意味着价格下降。该假说认为,如果经济放缓,人们将减少日常生活支出,并因此减少所有东西的使用,包括汽车汽油和航空燃油,因为经济压力下的人们将减少旅行。企业生产活动将放缓,这意味着这些企业将使用更少的能源。

在理论上,美联储加息会使得美元走强,进而会让大宗商品价格走低;然而,从下面的图表来看,利率上升似乎只会对原油价格产生轻微的影响,至少在中期是这样。自1983年以来的每轮周期第一次加息后的12个月里,原油价格以6个月为基准平均上涨了12.24%。

数据似乎表明,尽管原油是推动通胀的因素之一,但短期至中期的实际利率变化可能不会直接对其产生正面或负面影响。影响原油价格的因素还有很多,包括地缘政治和供求的突然增加。通胀的一个组成部分可能是能源价格,当然,能源价格也包括原油。 通常情况下,原油价格上涨要么是引发更广泛通胀的重要因素,要么是强劲的经济和更大的需求导致了油价上涨。

通常情况下,在加息周期开始后的6个月和12个月,原油价格确实会上涨,但这种关系不一定是因果关系。