3月30日,国内第三方实时配送行业的龙头顺丰同城(09699)上市以来首份业绩“放榜”:年内公司取得收入81.74亿元(单位:人民币,下同),同比增长68.77%;毛利及毛利率首次转正,实现毛利9480.9万元及毛利率1.2%;公司净亏损率从2020年的15.6%收窄至2021年度的11%,经调整净亏损率亦从2020年的12.5%收窄至2021年度的8.2%,利润率改善颇为显著。顺丰同城营收在第三方实时配送企业中排名第一,毛利率转正,业绩拐点显现。

最近疫情缘故,许多城市都经历了不同程度的管控,顺丰同城依托自身强大的运力底盘,奔走在抗疫最前线,通过联动政府和商家配置资源、优化运力调度、发动骑士参与抗疫等,担当着助力抗疫、保民生的责任,助力城市运转如常。事实上,疫情也进一步提升了人们对到家服务的认知,线上下单、线下送达成为后疫情时代消费者新特征,外卖骑手是物资配送“最后一公里”的保障。根据艾瑞用户调研结果显示,为解决日常所需,超90%的用户更倾向于在线上消费。受益于此,即时配送行业发展被按下“加速键”。根据艾瑞用户调研结果,与2019年疫情发生前相比,67.1%的用户认为使用配送平台服务频次增加,即配需求增势明显。

行业景气度持续提升,顺丰同城通过搭建全场景,提升即时履约能力,持续挖掘业务新价值,平台生态夯实竞争力。随着规模效应、客单价及数字赋能效率三大因子全面提速,顺丰同城有望步入利润收获期。

需求与政策双驱动 业绩实现质速双升

即时配送行业脱胎于餐饮外卖,在“小时达”的高时效中走出一条独立道路。在需求与政策共振下,支撑国内即时配送行业维持高景气度。

需求方面,目前餐饮外卖需求处于成熟阶段,即配模式扩张至新场景,非餐场景配送将显现出更大的增长潜力。尤其是在头部电商企业带动下,全渠道零售快速发展,即时配送品类也从早期的餐饮外卖,拓展到生鲜宅配、商超零售、鲜花蛋糕、医药配送、服装鞋帽、3C电子、美妆等品类。伴随即时配送消费场景的持续拓展,即时配送行业获得强力推动。在即配行业发展驱动力呈现多极化的趋势之下,消费者对于即时配送服务的依赖度进一步提升。

政策方面,在反垄断背景下,集中式平台基于信息资源的垄断局面将被打破,多种消费途径将共同发力。而第三方平台符合国家反垄断的要求和流量分散化的趋势,可以帮助商家更好地承接起全渠道流量的配送,实现流量闭环,更好地帮助商家与中心化平台进行博弈,从而收获更多商家的青睐。

多重利好信号释放,即时配送赛道大有可为成为共识。根据艾瑞测算,2021年即时配送服务行业订单规模为279.0亿单,未来随着即时配送服务行业向全场景、全距离、全时段方向发展,并加速成为本地消费的基础服务设施,预计2026年即时配送服务行业订单规模将接近千亿量级,达到957.8亿单,2021年至2026年年复合增速为28.0%,行业整体仍处于快速发展路线上。

得益于对千亿即时配送市场的持续深耕,顺丰同城定位独立第三方,短短数年间便成为国内规模最大的第三方实时配送服务平台,2021年业绩实现质速双升。

顺丰同城营收高速增长背后,受益于其近年来订单量呈现爆发式增长,市占率长居第三方行业第一。此外,相较于专注做餐饮外卖的集中式平台,顺丰同城的全场景业务模式及多元化产品及服务覆盖实现大幅增长。

在持续提高订单的密度及服务场景的多样化的同时,顺丰同城的利润表现亦令人眼前一亮。近年来,公司的毛利率持续改善,从2018年的-23.3%优化至2021年的1.2%。毛利率持续提升,代表顺丰同城实现了有质量地扩张。

智通财经APP认为,亮眼的业绩数据,既来自于尚处于增长期的广阔市场,也来自于顺丰同城不断强化配送服务履约能力。而这两大利好,将持续推动顺丰同城业务快速扩张,收益不断攀升。

非餐场景成增长引擎 全场景平台生态价值凸显

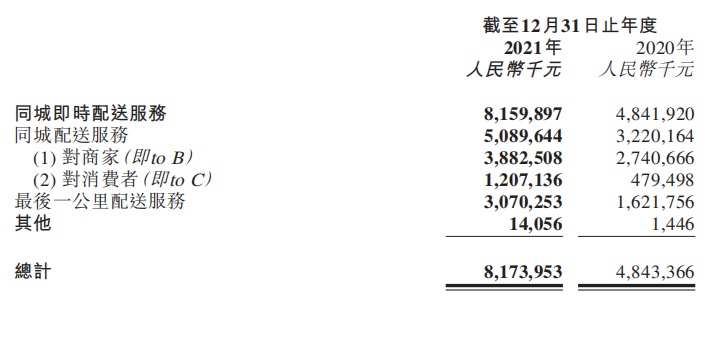

财报显示,顺丰同城的同城即时配送服务可划分为同城配送服务与最后一公里配送服务两大主要业务。其中同城配送服务主要面向本地消费者与商家,而最后一公里服务则主要为物流公司提供配送能力补充。

其中,2021年同城配送服务实现总收入为50.90亿元,同比增长58.1%,占总营收比例约62.4%。同城配送服务大幅增长的原因,在于公司非餐场景表现强劲,实现收益同比增长105%至18.72亿元。与此同时,最后一公里配送服务实现收入30.70亿元,同比增长89.3%,占总营收约37.6%。最后一公里服务增长主要由于电商平台的订单增加以及公司运力池及配送服务网络扩大。值得注意的是,顺丰同城的下沉市县潜力爆发,2021年实现收入16.74亿元,同比增长89%,截至2021年12月底,顺丰同城服务覆盖市县达1900个,可见扩张之迅猛。

在智通财经APP看来,顺丰同城通过全场景覆盖,加码私域流量、强化配送服务履约能力,实现服务的闭环已经打通,平台生态价值凸显。

体现在财务上,全场景模式实现显著收入增长,其中非餐场景收入增速为105%;来自医药行业、服装行业及数码3C(电脑、通讯及消费性电器)行业商家配送的收入同比增长超过165%;来自近场电商及同城零售场景(涵盖商超生鲜、鲜花绿植、甜点及其他日用百货等类别)商家配送的收入同比增长超过95%;面向消费者的同城配送收入更是连续三年保持在150%以上,2021年同比增长152%,均高于公司整体收入增速。

在全场景覆盖不断完善的同时,顺丰同城抓住流量多极化发展机遇,积极引流。一方面公司利用微信这个用户私域流量聚集的渠道,提供实时配送服务。针对微信生态,该公司推出实时物流助手,接入微信小程序及收款小账本,使中小型商家仅需点击数次便可开设在线零售店、安排同城配送并收款,从而实现在线到线下(O2O)获客过程闭环。

面对直播电商平台的兴起,顺丰同城亦开发为直播电商平台定制的综合实时配送解决方案,直播进行时同城范围内可实时配送。

更为重要的是,背靠顺丰控股,顺丰同城具备天然获客优势,尤其在近场电商场景方面,公司与顺丰集团生态圈的参与者进行战略合作,为客户量身定制一站式的综合供应链物流解决方案。2021年,公司与顺丰集团一起服务的月结客户带来了9780万元的增量收入,从而进一步强化其同城配送业务。更为重要的是,与顺丰控股协同,公司的业务场景想象力更为丰富,预计将为其带来更大的市场规模。

组织化的运力和活跃的骑手,则为顺丰同城的服务闭环提供底盘支撑。财报显示,公司的活跃骑手数量由2020年的约45.94万人增加至2021年的超过60.6万人。公司的骑手底盘已形成一个综合调度网络,使其能够适应不同的业务及客户需求。

一言以蔽之,在全场景覆盖、流量入口丰富、配送能力强化的全面提升下,顺丰同城平台生态价值进一步完善,吸引了B、C两端的大量客户。顺丰同城B端客户累计约25.8万家,2021年与Top 100主要客户的续签率达86%。与此同时,C端活跃消费者人数增至1060万人。B、C端用户的扩大为顺丰同城营收进一步提升奠定基础。

随着持续的资金投入技术、多样化的骑手池,顺丰同城将得以履行多场景下的订单,支持复杂的配送网络,覆盖不同的地域层次,整体运营效率也将进一步提高,配送成本进一步降低,有利于激发盈利能力步入上行通道,公司在即时配送领域的领先优势也将继续。

三大因子全面提速 有望步入利润收获期

即时配送的利润路径,是投资者们最为关心的。顺丰同城的盈利前景较为乐观的原因,在于推动其盈利大幅提升的规模效应、客单价、数字赋能效率全面提速。

首先,规模效应而言,即时配送网络基本服务是城市内循环的需求,订单高发期相对集中。也就是说,如果要实现更高规模,其运力资源要同比上升。顺丰同城提供全场景配送服务,既包括餐饮外卖等成熟场景,也包括同城零售、近场电商和近场服务等快速增长场景,能够较好地满足多样化需求。广泛的服务覆盖面带来高订单量,使公司能够吸引更多的骑手,从而提高订单履约时效并吸引更多的商家。平衡的全场景订单组合可实现全天骑手调度的优化,尽可能减少订单拥堵,降低单位成本。

其次,从客单价来看,相比于外卖的客单价,零售商超、生鲜电商客单价更高。而高客单价之下,配送成本往往会有足够的挖掘空间。顺丰控股的客户群体不断扩大,尤其是来自医药行业、服装行业及数码3C行业收入增长1.6倍,表明其盈利能力具备强势提升潜力。

最后,技术提效,不失为即时配送企业一个重要的赢利点。即时配送网络对人高度依赖,使订单配送效率会真正影响单票配送成本。因此,通过智能调度、优化路径规划等技术赋能,以及覆盖广泛的运力网络,不断提升提高配送能力和效率,或许才是不同网络竞争的核心。

CLS分发系统是顺丰同城技术力的体现,通过该系统可实现对订单量和订单密度进行实时分析并作出精确调整,从而为骑手平衡全天的工作量,骑手可全天为多服务场景交付订单,应对实时的订单量波动。高效和平衡的工作安排,增加骑手收入的同时,效率提升明显。时效上看,对时效要求最高的餐饮外卖场景的平均配送时长仅为26分钟,而时效达成率高达95%。

三大因子全面助力,公司盈利情况有望进一步向好。多家券商亦看好顺丰同城的盈利能力。中金研报指公司全年业绩利润超预计,预计净利润率于2023年转正,维持“跑赢行业”评级。华泰证券研报指出,在网络和规模效应推动下,顺丰同城预计2023年实现盈利0.74亿元,并对其给出“买入”评级,目标价19.1港元。

综上所述,顺丰同城2021年出现业绩拐点,验证了全场景平台生态的长期增长逻辑,在与顺丰控股的协同效应下,公司预计会实现更多场景及业务模式的覆盖,增长空间广阔。同时,高价值服务提高客单,精细化运营降本提效可期,公司盈利确定性突出。随着步入盈利高速释放快轨,在千亿同城即配市场掘金的顺丰同城,估值有望步入新台阶,配置价值凸显。