“丰收”的财报没能令啤酒板块的“喝酒”行情再现。

2022年3月以来,港股和A股啤酒板块行情持续低迷。其中华润啤酒(00291)股价自3月以来跌幅将近30%;青岛啤酒股份(00168)和百威亚太(01876)跌幅将近20%。A股方面,重庆啤酒(600132.SH)、燕京啤酒(000729.SZ)等公司股价出现不同程度下跌。

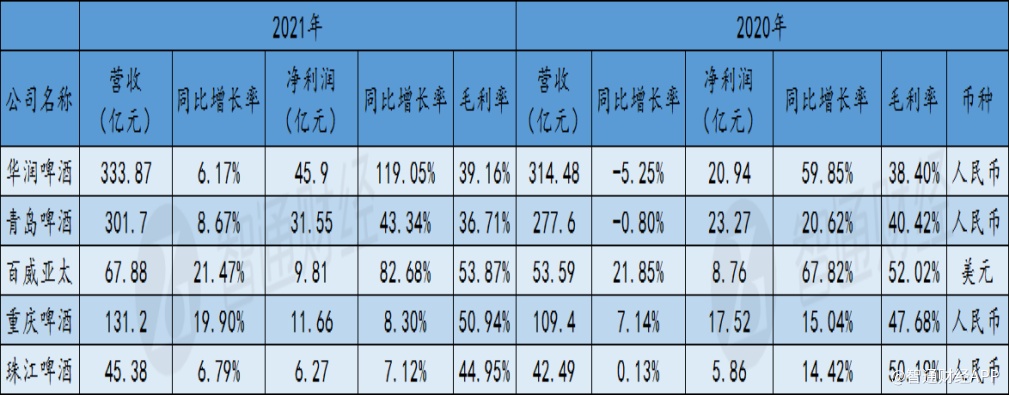

据智通财经APP观察,啤酒股的股价走势与行业2021年度业绩表现大相径庭。国产“双龙头”华润啤酒和青岛啤酒的营收均在2021年恢复正增长,其中华润啤酒在2021年实现净利润45.9亿元(人民币,下同),同比增长119.05%;青岛啤酒实现净利润31.55亿元,同比增长43.34%。重庆啤酒和珠江啤酒(002461.SZ)2021年业绩也延续不同程度增长。

作为高端啤酒代表,百威亚太2021年实现营收67.88亿美元,同比增长21.47%,净利润9.81亿美元,同比增长82.68%。

成本上涨压力犹存

据智通财经APP了解,良好的业绩增长未能推动酒企股价在财报季继续上行,主要原因之一是高成本导致的盈利困境尚未完全消除。

以青岛啤酒为例,公司在2021第四季度的营收为33.95亿元,同比增幅仅为1.7%;归母净利润为亏损4.55亿元,扣非净利润亏损金额达到10.09亿元,同比下滑约17%。第四季度出现亏损,主要由疫情影响以及销售淡季使得固定成本摊销所致。

此外,青岛啤酒2021第四季度的销售毛利率为-18.01%同比下滑了46个百分点,公司称,毛利率下滑为会计准则调整及原材料上涨所致。

事实上,以原材料上涨导致的成本压力已在整个啤酒市场蔓延。例如,华润啤酒2021年下半年的销售毛利率为34.67%,较2020年下半年36.03%的销售毛利率下滑1.36个百分点。重庆啤酒2021年第四季度毛利率下滑至37.92%,低于全年50.94%的销售毛利率表现,也大幅低于2021年第三季度55.06%的销售毛利率。

浦银国际近期发布的重庆啤酒研报显示,公司管理层预测2022年原材料成本(包括酿酒材料与包材)同比上升10%左右。这意味着,成本上涨压力未来还将一定程度影响啤酒企业盈利能力。

高端化+提价,应对成本压力“两板斧”

需要注意的是,为应对成本上涨压力,啤酒企业祭出了“两板斧”。一是加快产品高端布局,二是对产品进行提价。

从消费端来看,中国啤酒高端化趋势已经形成。根据Euromonitor数据显示,2015-2020年,中国高端啤酒消费量占比由2015年7.1%提高到2020年的11%,远低于海外成熟市场美国的42.1%;高端啤酒市场规模占比从2015年的24.6%提升至2020年的35%。不考虑2020年疫情的影响,高端啤酒在2015-2019年销量实现CAGR约10%,市场规模实现CAGR约13.5%。

德邦研究所预测,以2019年数据为基数,预计2020-2024年高端啤酒市场规模GAGR约9.5%,2024年将达2,800亿元,市场占比将提高到40%左右;预计2024年高端啤酒消费量将突破500万千升,占比将提高到13.9%,这将带动行业整体吨位价的上涨。

在此背景下,啤酒企业高端化成果显著。以青岛啤酒为例,公司在2021年实现啤酒销售793万千升,同比增长1.38%,其中,青岛啤酒高档以上产品实现销量52万千升,同比增长14.2%。

产品提价方面,为应对麦芽、包材等原材料成本上涨压力,青岛啤酒已对部分销售区域进行相应调价策略,并将在啤酒消费旺季前进行实现市场传导。

高端化+提价策略之下,2021年青岛啤酒所有产品销售均价提升到0.37万元/千升,同比增长6%,其中青岛啤酒主品牌价格达到0.46万元/千升,同比提升2%,崂山品牌受益于提价和品牌升级,销售均价达到0.27万元/千升,同比增长4%。

华润啤酒作为产品结构升级和产品提价的另一个受益者,2021年销售表现良好。公司期内实现啤酒销量1,106万千升,同比下降0.4%。其中,高档及以上啤酒销量达到186.6万千升,同比增长27.8%,占总销量比重达到16.9%,同比提升3.7个百分点。公司产品销售均价达到3,020元/千升,同比增长6.6%。

据东方证券研报,2022年受原材料成本上涨等多重因素影响,华润啤酒预计加速推进高端化,并对部分产品直接提价,预期毛利率仍有望提升。公司多款新品将上市,包括雪花全麦纯生、喜力无醇啤酒、黑狮果啤等,继续加码次高档及以上产品,打开新的增长空间。

在智通财经APP看来,青岛啤酒中长期在高端市场具备先发优势,一条主线是为青岛主品牌对崂山等品牌的置换升级,另一方面青岛啤酒聚焦纯生、白啤等高端大单品,随着公司推进“青岛啤酒主品牌+崂山啤酒第二品牌”的品牌战略,公司高端啤酒销售有望持续放量,从而将盈利能力将进一步改善。

华润啤酒作为国内啤酒高端化的先行者,也在采取多重措施提升高端化水平。一方面通过自主研制高端新品,弥补价格带空缺;一方面通过收购国际品牌喜力,获得旗下产品。2019年后,华润啤酒确定了“4+4”产品组合的策略,通过四大本土品牌(SuperX、马尔斯绿、匠心营造、脸谱)和四大国际品牌(喜力、苏尔等)的共同发力,打造华润啤酒的高端化发展之路。

市场争夺或愈发激烈

从青岛啤酒和华润啤酒2021年总体销售数据看,龙头企业的业绩增长已不依赖销量增长,但并不意味着市场争夺不再重要。事实上,部分酒企并没有因为掌握了提价的“财富密码”而放弃“开疆拓土”的决心。其中,重庆啤酒和百威亚太为典型代表。

据智通财经APP了解,重庆啤酒旗下嘉士伯中国,在新疆、宁夏、重庆、云南等省份拥有非常坚实的基本盘和市场控制力。2017年起,嘉士伯中国以西部为根基,推进“大城市战略”向东部地区进发。通过高端品牌开拓非核心销售区域的大城市市场,再逐步渗透大城市的周边地区,以抢占市场份额。2021年,重庆啤酒实现销量278.9 万吨,同比增长15.1%,吨价达到4601元,同比提升5%。2022年,重庆啤酒“大城市战略”将拓展至76个城市,进一步借力乌苏网红效应,开拓东部市场。

再看百威亚太,公司在2021年实现销量878.78万千升,同比增长8.3%。其增长主要来自亚太地区西部(主要为中国和印度)。期内,公司在亚太地区西部的收入增加18.5%,销量增加9.7%,

2022年,百威亚太计划继续扩大中国业务的地理覆盖范围。公司计划进一步将超高端品牌及高端品牌分别扩展至超过45个及超过70个拓张城市,以使国内业务更多元化。在加速数字化转型方面,在两个试点城市取得成功后,计划于2022年上半年将BEES(B2B平台)推展至10个城市,并于今年年底前推展至60个城市。

据智通财经APP了解,在行业竞争格局相对稳定的情况下,酒企仍在进行市场争夺,主要原因是行业产能和消费量趋于稳定的情况下,企业需要横向扩张来提高销量。此外,随着头部酒企品牌影响力持续提升,行业市场份额持续向头部酒企集中,为头部酒企提供了扩张动力。

据中国国际啤酒网数据,2020年1-12月,中国规模以上啤酒企业累计产量3411.11万千升,同比下降7.04%。但同期中国规模以上啤酒企业累计产量3562.4万千升,同比增长5.6%。

另一方面,在成本压力提升的情况下,酒企通过扩大销量降低边际成本的意愿更加凸显。

在智通财经APP看来,当下啤酒行业虽受成本压力扰动,但总体消费趋于稳定,头部酒企依然可以实现销售量增长。在高端化趋势下,酒企盈利能力亦有质的升级。以高端化驱动的结构升级值得期待。啤酒高端化历程中,酒企的鏖战亦会精彩纷呈,望啤酒江湖,胜负或还未有定论。