智通提示:

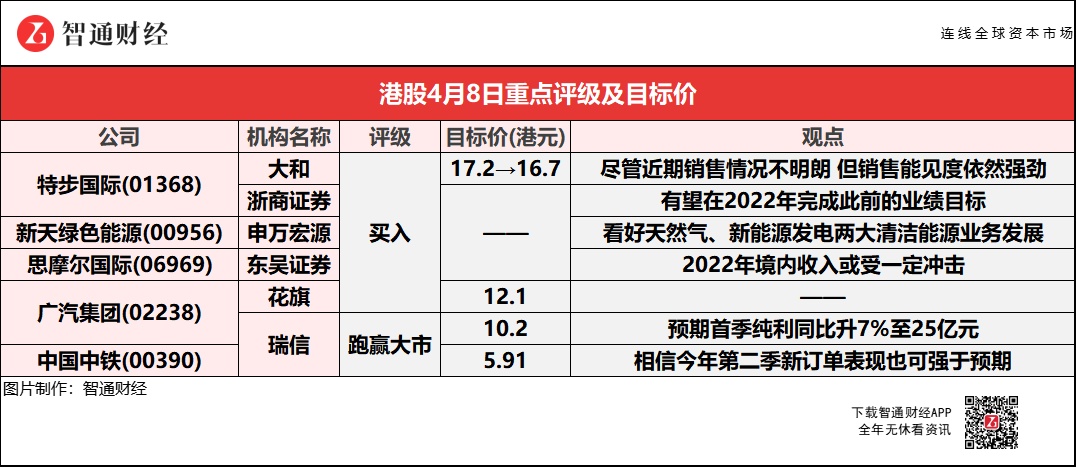

浙商证券认为,特步国际(01368)凭借供应链、渠道、营销上的高效管理,依旧有望在2022年完成此前的业绩目标。

申万宏源预计,新天绿色能源(00956)2022-24年归母净利为23.01/29.94/36.18亿,并看好天然气、新能源发电两大清洁能源业务发展。

东吴证券表示,2022年作为国内电子烟监管元年,思摩尔国际(06969)境内收入或受一定冲击,但2023年起,我国电子烟行业有望恢复稳健增长。

瑞信表示,中国中铁(00390)新订单增长远高于预期,相信今年第二季新订单表现也可强于预期,在政策支持下预期公司可获进一步重新评估。

特步国际(01368)公布2022年一季度业绩

大和:重申特步国际(01368)“买入”评级 目标价下调至16.7港元

大和称,特步国际(01368)首季零售额同比增长30%至35%,符合集团的增长指引,公司也有稳定的折扣和库存水平。尽管近期销售情况不明朗,但销售能见度依然强劲。该行引述管理层表示,特步的生产并未受到近期疫情的影响,但由于物流中断,其电子商务业务或会受到一些影响。对于次季和上半年表现,管理层的目标零售额分别同比增长15%至20%和约25%,但预计第二季的零售折扣将面临一定压力。特步首季销售占其上半年收入指引的约60%,第二季订单的约50%已发货;管理层对其上半年核心品牌收入同比增长35%至40%的目标仍然充满信心。在开店方面,管理层认为今年开200至300家店的目标没有影响,并已在农历新年前开设了超过100家。

浙商证券:维持特步国际(01368)“买入”评级 Q1流水表现出色

浙商证券预计,特步国际(01368)2022-24年归母净利11.9/15.4/19.1亿元,同增31%/29%/24%,对应PE21/16/13X,在整个体育服饰行业高速增长的大背景下,公司15年长期耕耘跑步赛道奠定的基础有望助力未来5年的持续增长,同时高瓴的入股有望让其获得更多的行业资源,支持专业和时尚运动品牌群的布局及成长。该行认为,公司凭借供应链、渠道、营销上的高效管理,依旧有望在2022年完成此前的业绩目标。同时该行依旧期待22年K-SWISS品牌新产品、新形象的正式落地。

公司公布22Q1流水表现出色22Q1特步主品牌流水同增30%-35%,其中1+2月预计流水增长35%,3月前半月延续此前增长趋势,但在3月下半月疫情影响下线下流水增速放缓至中双位数。在疫情下仍旧取得健康的流水增长,充分体现出公司此前产品升级、渠道提升带来的改革成果。专业运动板块,虽然索康尼在上海等一线城市门店占比较高,但此前公司开店和收入指引均已考虑疫情(收入+50%,新开10-20家直营店),因此暂不调整预期。时尚运动板块,盖世威和帕拉丁的海外销售恢复顺利,虽然盖世威在国内仍处于产品调整阶段,但在海外带动下整个板块全年依旧有望表现出色(预期22年收入20%-30%增长)。

申万宏源:首予新天绿色能源(00956)“买入”评级 看好天然气、新能源发电业务发展

申万宏源预计,新天绿色能源(00956)2022-24年归母净利为23.01/29.94/36.18亿人民币,对应当前股价PE为7x/5x/4x,并看好天然气、新能源发电两大清洁能源业务发展。公司作为省属国资企业,依托河北优质的风电资源,快速成为中国前十大的风电运营商。截至2021年底,公司风电控股装机容量5.67GW,其中省外占比25%。2021年风电光伏业务营业收入占比38.5%,较上年提升3个百分点,税后利润21.47亿元,占总利润的75%。公司累计风电协议容量49GW,规划到“十四五”末风电光伏合计10GW的并网装机规模,较当前近6GW的规模有66.7%的增长空间。

东吴证券:维持思摩尔国际(06969)“买入”评级 电子烟长期渗透率将持续提升

东吴证券称,预计思摩尔国际(06969)2022-24年归母净利44/59.5/70.5亿元,对应EPS0.73/0.99/1.17元,对应PE20/15/13倍。全球电子烟行业持续走向合法化、规范化发展,减害属性下电子烟中长期渗透率将持续提升。2022Q1公司净利润为5.26亿元,同比-55.3%;经调整后净利润5.53亿元,同比-54.9%,由于疫情对收入端造成负面影响,2022年3月疫情对公司部分工厂的生产运营和出货造成较大影响,从而导致收入受损、产能利用率偏低;2022年研发费用同比增加10.1亿元。

高研发费用投入下,短期业绩承压,但可有效巩固公司技术优势,增强中长期竞争力;2022Q1消化渠道库存或对国内品牌提货节奏带来扰动,2021Q4起国内电子烟监管进入政策集中制定期,出于对政策不确定性的担忧,2022Q1国内电子烟品牌或存在调整提货节奏的动作。东吴证券表示,2022年作为国内电子烟监管元年,公司境内收入或受一定冲击。但中长期看,在所有烟草制品都有口味限制的情况下,电子烟凭借突出的减害效果和便利的使用体验仍使其拥有明显优势,我国电子烟渗透率提升的趋势并不会中断。2023年起,我国电子烟行业有望恢复稳健增长。

广汽集团(02238)管理层预计2022年销量同增15%

花旗:予广汽集团(02238)“买入”评级 目标价12.1港元

花旗称,广汽集团(02238)管理层预计首季毛利率保持强劲水平,而集团与电池供应商有很高的议价能力,并将在2022财年引入新的电池供应商,包括Farasis Energy和Sunwoda。管理层亦预计,2022财年的电池成本上涨幅度将小于2021财年的幅度。该行表示,与广汽集团管理层举行了投资者电话会议。管理层表示,2022财年集团销售量预计同比增长15%,埃安的销售量将从2021财年的12万辆增加到2022财年的30万辆,而传祺的销售量将在2021财年32万辆的基础上,在2022财年同比增长20%。另预计本田及丰田合营首季销售量将同比分别增长20%和40%以上。

瑞信:维持广汽集团(02238)“跑赢大市”评级 目标价10.2港元

瑞信预计广汽集团(02238)在日本合资公司的强势周期下,集团合资公司表现将持续改善,而本土品牌营运将走出转型阵痛期。广汽集团3月销量同比升31%至22.75万辆,显著优于行业平均水平,广汽首季销量同比增长22.5%至60.82万辆,高于集团全年销售额同比增长15%的目标。因此,该行预期广汽首季纯利同比升7%至25亿元人民币,按季增长23%。此外,该行指广汽AION电动车营运月度销量升至创纪录的2.03万辆,目标全年销量达18万至20万辆,至2025年可达60万辆。

瑞信:予中国中铁(00390)“跑赢大市”评级 目标价5.91港元

瑞信称,中国中铁(00390)近期宣布A股回购计划,表明管理层对长期增长潜力充满信心,认为目前估值不高。公司今年首季新订单取得6060亿元人民币,同比增长84%,为首季新订单额历史新高,占中铁集团2022年度新订单目标的20.7%左右,对比过往首季对全年新订单贡献约为12%至14%。中国中铁期内基础设施建设新订单增长94%,主要受市政项目推动;铁路业务保持稳定,增长8%;高速公路新订单则升增加148%。中铁新订单增长远高于预期,在宏观疲软的情况下,政府对基建的刺激措施,以及中国中铁表现都令人感到满意,相信公司今年第二季新订单表现也可强于预期,在政策支持下预期中国中铁可获进一步重新评估。