2022年以来,资本市场波动加剧,不少板块及个股承受了剧烈调整,但以煤炭为代表的周期股却“风景这边独好”。分行业(申万一级行业)看,Q1期间,整个A股只有煤炭、房地产、综合和银行四大行业取得正收益。其中尤以煤炭行业涨势凌厉,累计涨幅超过两成笑傲股市。

去年Q4遭重锤的煤炭股如今再受热捧,一个重要的原因或在于聪明资金预判了相关企业业绩将大增而选择“抢跑”。

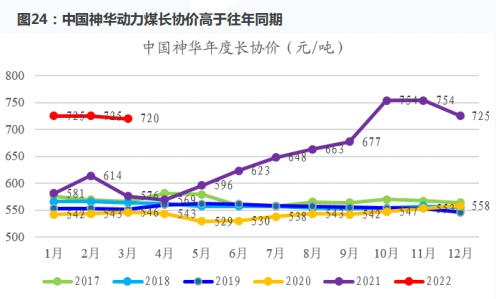

智通财经APP了解到,受供需关系持续紧平衡因素影响,2021年以长协煤为主的动力煤公司长协均价大幅高于往年同期。以行业“一哥”中国神华为例,公司动力煤长协价于2021年内接连突破600元(人民币,单位下同)、700元两大整数关口,煤价大幅走高无疑对企业盈利形成重大利好。

相关公司的财报亦印证了煤炭化身“黑金”后的“含金量”十足。根据港、A两地的煤炭股此前陆续披露的财报看,2021年包括中国神华(01088,601088.SH)、中煤能源(01898,601898.SH)、兖矿能源(01171,600188.SH)等标的均取得了强劲的业绩增长。

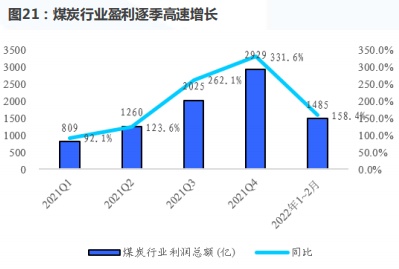

此外,尤为值得重视的是,当前煤炭行业的“吸金”属性仍在强化。数据显示,2021年以来煤炭行业盈利逐季高速增长。2022年1-2月,全行业利润总额达到1485亿元,同比劲增158%,盈利规模再创新高。

行业景气度高企,业绩持续高增的预期下煤炭股大有王者归来的气势,龙头企业如中国神华、中煤能源、兖矿能源等年内涨幅均远超指数,而部分更具弹性的标的如平煤股份(601666.SH)年初至今涨幅更是接近1倍,股票进攻属性凸显;与此同时,考虑到煤炭企业普遍“不差钱”,稳健基本面、慷慨分红的特质令其在如今大盘熊市的背景下具备较高安全边际,防守属性同样突出。

龙头股业绩全面飘红

2021年对于煤炭企业而言,无疑是一个大丰收年。

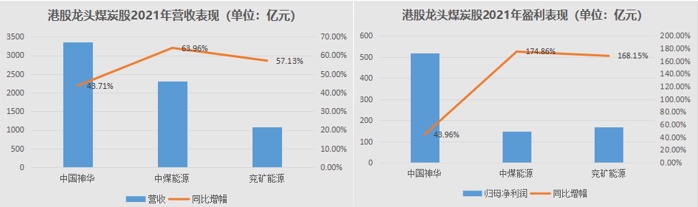

以头部标的中国神华、中煤能源、兖矿能源为例,均取得了强劲的业绩增长。收入端,上述标的分别实现营收3352亿元、2311亿元、1086亿元,同比增幅分别为43.71%、63.96%、57.13%;盈利端,实现归母净利润516.1亿元、147.1亿元、169.4亿元,增幅更是高达43.96%、174.86%、168.15%。

比较而言,中国神华的业绩表现稳中有进,但在业绩弹性上较其余煤炭股稍逊一筹。尤其是盈利端,尽管在绝对值方面遥遥领先于同行,但增速则相对较低。究其缘由,或与中国神华的发电业务盈利表现欠佳有关。

数据显示,2021年神华实现发电量166.45十亿千瓦时,售电量156.13十亿千瓦时,同比增加22.1%、22.3%。平均利用小时数4749小时,同比增加7.9%。加权平均售电价格348元/兆瓦时,同比提高4.2%。受售电量与售电价格增长的带动,公司电力板块全年营收641.24亿元,同比增加29.6%。由于燃煤采购价格及售电量上涨,原材料成本高增,使营业成本较去年增加55%,达到600.19亿元,电力板块毛利率足足下降15.3个pct至6.4%。

仅就增速而言,2021年中煤能源的营收、归母净利润增速位居3家龙头煤炭企业之首。报告年度内,受益公司买断贸易煤以及自产商品煤销售单价大增,中煤能源的核心业务煤炭收入同增75.4%至1924.09亿元,进而带动公司整体营收大增。

与此同时,自产商品煤销售单价的大幅提升亦大幅提振了中煤能源的盈利表现。期内,公司自产煤产量为11074万吨,同比基本持平;销售单价为645元/吨,同比大增45.6%。同期,自产商品煤的成本为325.19元/吨,同比增幅为16.5%。可见,尽管成本压力略有上升,但在煤价大幅走高的背景下,中煤能源不仅化解了成本端的压力,“吸金”能力亦有所强化。

与神华、中煤一样,兖矿能源亦是煤价上行的直接受益者。2021年,公司受陕蒙基地以及公司本部安全环保政策影响,导致部分矿区停产,其中陕蒙地区销量为2512.6万吨,同比减少1213.1万吨;山东产区实现销量2507万吨,同比减少625.9万吨。

不过,坚挺的煤价给予了兖矿能源业绩强支撑。报告年度内,公司煤炭销售单价为793元/吨,同比上涨323元/吨,其中自产煤平均销售价格为716.8元/吨,同比增加297.4元/吨。吨煤单价的大幅提升,直接刺激了公司整体业绩的走强。

龙头煤炭企业业绩竞相高增,或预示着整个板块迈入了景气周期。展望后市,煤炭企业的强劲表现是否具备可持续性?

黑金价值重估正当时

尽管近段时间来煤炭股表现分外出彩,但市场或许仍对于煤炭股本轮行情的持续性抱有疑虑态度。举例而言,去年Q4受政策组合拳强力增产保供因素影响,市场恐慌情绪升温令煤价升势受阻,二级市场上的相关标的亦泥沙俱下。

所谓“前事不忘后事之师”,值煤炭股重拾升势之际,投资者又是否需要趁早落袋为安呢?

综合当前宏观经济的形势,煤炭行业的基本面以及港A两地上市的煤炭企业自身发展状况来看,智通财经APP认为煤炭仍处于新一轮景气周期的早中期,此时言顶恐怕为时尚早。

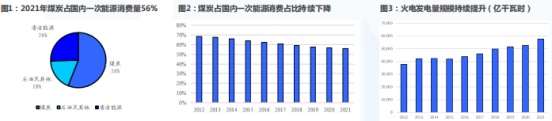

首先,就能源角度而言,市场或许对于以煤炭为代表的传统能源前景过于悲观,以至于大幅低估了煤炭的重要性和战略价值。数据显示,2021年我国煤炭占一次能源消费量的56%,尽管该比例持续走低但仍占据半壁江山;同期,全社会用电量为8.3万亿度,其中火电发电量为5.8万亿度,发电量再创新高。

另据国泰君安证券研报披露,“十四五”期间核电、风电、光伏、水电发电量增长40%、93%、124%、24%的假设下,火电发电量于2022-2025年仍将持续增长,对应煤炭消费量较2021年消耗增量4.19亿吨,增幅为16.5%;其中2022年增量约为1.14亿吨。

此外,值得一提的是,在全球地缘政治紧张局势影响下,包括德国、意大利等欧洲国家均表态或将重启煤电,这亦可能进一步提升全球对于煤炭的需求。

其次,就供给而言,鉴于行业长期资本开支投入不足,煤炭行业供给端缺乏弹性的“尴尬”或将持续数年,而在这一背景下煤价维持高位震荡恐怕在所难免。

在爱德华·钱塞勒所著的《资本回报·穿越资本周期的投资》一书中,作者提出了一个重要的观点:关注供给甚于需求。作者认为,对于大部分行业而言,都需要更关注供给侧的情况,因为供给侧的产能及竞争格局相对容易确定,而需求侧的不可测因子更多。

智通财经APP认为,上述观点尤其适用于煤炭行业。根据IEA数据,2021年全球煤炭总产量为78.9亿吨,同比上升5%,但仍未恢复至2019年的生产水平。更为关键的是,观察海外主要煤企近10年的资本开支情况,整体亦明显处于收缩进程中。

另据IEA对海外主要煤矿建设项目的梳理,预计2022-2025年新建项目投产产能分别为0.61亿吨、0.61亿吨、0.36亿吨、0.36亿吨,增量较2021年的1.44亿吨明显回落。

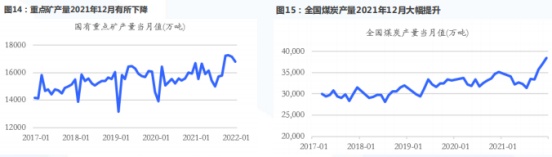

若将视线转回国内,情况或许同样不像外界预想的那般乐观。数据显示,2021全年全国产量增长2.3亿吨,但仅山西就增加了1.3亿吨,而其他主力产区内蒙、陕西产量增长规模较小,山东、河南这些传统产煤大省的煤炭产量均下滑,而重庆这种老矿区产能全部退出、产量清零。

另外,耐人寻味的是,尽管2021年12月全国煤炭产量较9月有较大增加,但彼时国有重点矿增产数量为1375万吨,重点矿保供增量占全国增量比重仅为27%。换言之,去年底的煤炭保供增产主力在于中小矿而非重点矿。但在“双碳”及安全环保政策框架下,中小矿能否持续开足马力保供仍需要打上一个大大的问号。

综上,就宏观面能源角度而言,短中期看煤炭重要性被低估,需求拐点远未到来;就中观产业角度而言,未来数年煤炭供给侧将继续缺乏弹性,煤价高位震荡或成定局。

在上述背景下,煤炭行业这一轮景气周期的强度和持续时间有望超出市场预期。而回到资本市场角度,就具体标的而言,如文章开篇所述包括神华、中煤以及兖矿等标的兼具进攻性和防守性,现阶段配置价值仍然较高。

一方面,陆续披露的年报已经验证了相关标的业绩迎来绽放,尤其是盈利水平可谓今非昔比。考虑到煤炭行业供需格局稳定,且紧平衡的状态料将持续较长时间,稳健和高成长有望成为头部煤企“标配”。

另一方面,得益于2021年煤炭企业在手现金再创新高,殷实的“家底”为煤企向产业链纵深发展及新能源、新材料方向转型提供了坚实的基础。以神华为例,公司参与发起设立的北京国能新能源产业投资基金和北京国能绿色低碳发展投资基金,已陆续在山西、江浙、两湖等地投资风电、光伏项目。截至2021年底,已投产新能源建设项目19个,共计装机7.29万千瓦。

“小荷才露尖尖角,早有蜻蜓立上头”。时至4月上旬,煤炭股“一枝独秀”,在2022年一片肃杀的资本市场里可谓赚足了眼球。但周期的魅力也正在于此,你明知道它总会有来临的时候,可等它真的来临时,你仍然会心潮澎湃。