“种一棵树最好的时间是现在”,创梦天地(01119)的发展轨迹很好地证明了这一句话。

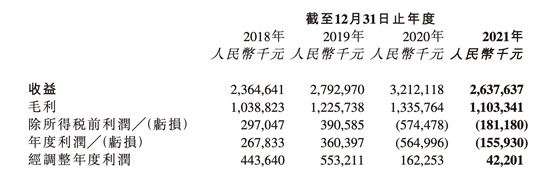

3月30日,这家公司发布了2021年全年财报。根据财报显示,创梦天地2021年营收为26.37亿元,同比下降18%;归母净亏损1.6亿元,同比收窄64%;经调整后净利润为4220万元。

如果单单从数字来看,这并不是一张很漂亮的财报,但是细读财报和看完管理层出席的业绩会问答后,投资人却可以得到了和初始印象不一样的答案。譬如从营收上看,营收的下滑主要源于战略变化和业务调整——2021年聚焦于自主研发和运营消除类及竞技类游戏,RPG品类则通过投资+定制形式深化合作,同时逐步终止了不符合公司游戏业务战略的产品。

譬如从财务上看,2021年的亏损,相对于2020年的5.64亿元已有较大幅度的减亏,这是战略性的进步;比利润更重要的,是经营现金流,这个指标创梦天地2021年为正数;甚至毛利率达到了41.83%,与过去五年最高的43.93%仅有一步之遥,甚至有可能在2022年超越。

自2018年以来,创梦天地一直在构建线上线下,虚拟与现实的深度融合。三年过去之后,新的业务形态崭露头角:游戏业务(游戏自研为主)+IP衍生品业务(QQfamily线下店)。

以游戏业务为例,自研游戏的上线带动毛利率提升,这成为拉高创梦天地全年综合毛利率的核心;未来随着自研的比重进一步提高,毛利率还有更大的提升空间。同时,IP衍生品业务增长迅猛,同增4.6倍,未来有望继续抬升,且毛利率可超过40%,成为创梦天地新的增长发动机。

甚至新的数字化工具Fanbook,在这次业绩会上也被投资人地询问。后者上市数月,用户数量超过200万人,目前已有多个投资人洽谈融资可能。而其对标的是目前全球最火的社交工具Discord,Discord目前的估值已达到150亿美元——Fanbook倘是商业化成功,将重构市场对创梦天地的估值逻辑。

现在看来,2022年将是创梦天地努力奔跑的起点,而我们可以从2021年的财报里及业绩会上管理层的问答里窥斑知豹。

第一个认识 毛利率在上升

从创梦天地2021年财报来看,其毛利率是41.83%,较之2020年的41.59%稍有提升。

创梦天地CFO雷俊文强调,2021年上半年创梦天地的毛利率是38%,进行业务调整之后,下半年的毛利是46%。“也就是说下半年跟上半年相比,增长了8个百分点”。主要原因是公司在收入结构上的不断优化,主动减少了一些非核心产品,且自研的毛利率比较高。

毛利率不是投资决策唯一标准,也不是一把放之四海皆准的钥匙,但它却是打开分析之门的钥匙。同时,毛利率的对比分析往往也是利润表分析的第一步,之后才是三费、资产减值等分析。

将毛利率进行拆分,创梦天地又分为两大业务:游戏及信息业务,IP衍生品业务。在这其中,前者的毛利率是41.86%,后者为39.45%。

自研游戏业务目前在游戏业务中占据的比例已超过50%,随着2022年自研比例的提升,毛利将会攀升;IP衍生品业务,业内毛利率平均水平超过40%,优秀的公司达到65%,而创梦天地此块业务仍为投入期,在新的一年有极大概率会超过40%的平均水平,向优秀公司看齐。

简而言之,在业务结构调整之下,顺延2021年下半年毛利率的快速提升,2022年创梦天地毛利率或将保持2021年下半年的水准,甚至会更高。

第二个认识 7400万利润背后的故事,成本及负债均在下降

2021年创梦天地经调整后净利润是4220万元,但这并不是真实的利润水准。

雷俊文解释,从公司层面而言,IP衍生品业务方面还属于投入期,创梦天地为此在2021年净投入是3200万。倘是除掉IP衍生品业务,其他板块的经调整净利润是7400万人民币。

从成本端来看,在三费方面,创梦天地在行政成本端的控制极为成功。其2021年一般行政开支为2.99亿元,较之2021年的3.69亿元有了7000万元的降幅,这主要得益于管理效率的提升。值得注意的是,这是在员工数大幅度增加的基础上获得的,更为难得:2021年底创梦天地共有1113名雇员,较之2020年的737名增加376名。

销售费用率相比去年同期上升50%。雷俊文解释,这与产品的上线节奏相关。2021年下半年公司有新品上线,公司持续增加品牌和效果类广告的投放,将在一段时间内和营业收入有所错配。

2021年,公司在研发方面投入了3.25亿元,研发费用率由2020年的10.1%上涨到2021年的12.3%,主要由于公司持续加大研发投入力度,除却在游戏业务上进行研发能力的迭新,更多的是为IP衍生品业务进行科技赋能,为未来打下坚实基础。

从资产负债方面而言,在疫情及行业政策监管趋严的大背景下,创梦天地主动管理资产负债表。2021年资产负债率是从2020年的45%下降到2021年的36.3%,下降了近9个百分点,这其中主要包括可转债的转股、银行贷款的偿还等等。

第三个认识 自研游戏比例在提升

从创梦天地的业务板块来看,游戏依然是其主要营收来源。其中,游戏及信息服务业务收入26亿元,这份财报不仅证明公司的商业模式和核心竞争力具有强大的韧性,同时也为2022年赢得了良好的开局。

同时在2021年度,在继续保持业务的持续增长的同时,创梦天地保持月活跃用户1.28亿,有7款超过5年以上的运营在线游戏。

财报显示,2021年,创梦天地继续进行游戏业务板块的存量调整和优化,消除类和竞技类游戏聚焦于自主研发和运营,RPG品类则通过投资+定制形式深化合作,同时寻找合适引入国内的海外精品游戏。

创梦天地联合创始人兼总裁高炼惇表示,2021年至今,创梦天地的自研游戏已经慢慢倾斜到超过50%,2022年会逐步交付一些自研结果。三个核心赛道:消除、竞技和RPG,将会有充分的产品线去确保未来收入及业绩的增长。

在具体执行方面,创梦天地的自研类游戏从研发立项开始就与动漫及潮流产品相结合,力争全方位的打造精品IP,实现多维度的商业变现。

细分来看,在消除赛道上,《梦幻花园》和《梦幻家园》系列表现优异,国内总收入在2021年逆势上涨,通过开展有效的运营活动及二次开发,提升游戏的长生命周期和活跃度。

RPG赛道上,自研手游《荣耀全明星》自2021年8月底安卓及iOS双端上线以来,各项业务数据表现已远超预期,其中注册用户达到数百万,该游戏在超级明星“周杰伦”加持下,春节期间推广大获成功,月流水再创佳绩。

第四个认识 IP衍生品业务是第二大增长曲线

作为创梦天地聚焦美好生活和前沿消费赛道的重要一环,IP衍生品业务承载着公司由游戏厂商向生活消费领域多元探索、构筑全新业态的美好愿景。

创梦天地IP衍生品业务CEO文永生表示,“线下业务的商业逻辑是,通过超预期的顾客体验来引流、留存、打造顾客口碑,再通过精选的商品和服务来实现门店收益变现。”

文永生以QQfamily欢乐海岸旗舰店为例,单店日客流从开业之初的6000人次攀升至高峰的14000人次,从2021年7月底开业至2022年2月底,累计实现进店客流将近60万人次。

从市场空间来看,中国潮玩市场尚处早期发展阶段,潮玩零售市场规模于2015年的63亿元增长至2019年的207亿元,复合增速34.6%,预计在2024年达763亿元。

创梦天地在IP授权方面的边界不断地扩大。公开资料显示,公司已于2021年内获得QQfamily、QQ系列形象、“胖大脑洞家族”等IP授权,并于2022年3月投资亚洲潮玩收藏品平台Mighty Jaxx,获得Mighty Jaxx相关产品经销权。

雷俊文也透露了IP衍生品业务的财务情况。他表示,IP衍生品业务整体毛利率是40%左右,仍有较大提升空间。同时,IP衍生品业务也进入了快速成长期,2021年上半年的收入为1100万,下半年为2500万,增长了100%以上。

智通财经APP注意到,创梦天地在财报中把自己定位成“科技赋能的IP运营商 ”,想要将IP衍生品业务视为业务第二增长曲线,明确表示要从过去单一的线上虚拟场景延伸至线下QQfamily门店,通过线上虚拟和线下实物结合,构建了全方位、多维度、全周期的多元场景,实现了商业价值的攀升。

第五个认识 与腾讯、索尼的股东合作在深化

创梦天地的第一机构大股东腾讯,在网文、游戏、动漫领域储备海量IP,而公司与腾讯建立了长期紧密的合作关系。通过深度绑定腾讯,有望长期承接这些海量精品资源。

在过去一年中,创梦天地持续加强与腾讯联合开发/运营的业务合作模式。财报显示,创梦天地自研二次元多端竞技类游戏《卡拉比丘》已于去年8月独家授权腾讯在中国大陆地区发行手游及端游版本;首款自研的二代消除类游戏《女巫日记》已于2021年4月将海外发行代理授权予腾讯,成功实现了“反向输出”。

同时,创梦天地与腾讯联合运营的MMORPG《黑色沙漠》(手游)已于2021年6月28日获得版号,将于近期上线。

基于“QQfamily”娱乐街区的成功经验,公司有望持续承接腾讯更多IP衍生品变现需求,丰富自己的IP产品库。

索尼方面,在创梦天地港股上市前成为公司的基石投资者,且创梦天地是索尼投资的第一家中国游戏公司。创梦天地的线下业务也与索尼深度绑定,索尼向实体店输入资源,也通过实体店扩大IP流量和主机展示。

第六个认识 独树一帜的用户工具集优势,异军突超的Fanbook

创梦天地创始人兼CEO陈湘宇表示,创梦天地三大核心能力中,其中一个是数字化工具的建设能力。基于这个能力,构建全生命周期的运营工具:用户获客工具,数据分析工具、用户服务工具等。

在流量红利消失,广告成本高昂的情况下,企业如何获在保障利润率基础上获得用户增长,这是许多企业目前面临的艰难课题。

陈湘宇认为,只有好的工具才能做出好的产品,创梦天地围绕着一个产品的全生命周期建造了一套运营数字化工具集,这个工具集从低成本、高IOE的用户获客,到数据化的运营分析,再到精细化的用户服务均有囊括。而这一套工具集不仅仅适用于线上场景,也适用于IP衍生品业务领域的线下运转。目前有超过6000家公司在使用创梦的数字化工具进行投放,进行低成本、人工智能方式的获客。

陈湘宇特别提到了Fanbook。他认为,Fanbook是集合创梦天地十多年游戏行业的经验深耕破茧的成果,“不仅仅给公司带来价值,也给行业带来价值”。

作为一款基于频道的一站式用户服务协同工具Fanbook,用“频道”功能实现企业与用户、创作者与用户的高效协作。Fanbook于2021年7月推出,目前不到一年已有超过200万的注册用户,并成为《罗布乐思》、《星际战甲》等诸多游戏的宣发地,亦成为创梦天地与QQfamily线下用户的重要互动平台。

据悉,在Fanbook上,部分热门游戏如《地铁跑酷》服务器成员已超10万人,《梦幻家族》服务器成员近8万人。非游戏的服务器数量也在快速增加,类别包括金融投资、体育运动、美术、区块链等等。在未进行大规模公开宣传的情况下,Fanbook软件的用户数已实现较快增长。

据智通财经APP了解,目前Fanbook正与全球最大的游戏开发社区Unity开发者社区探讨。倘是两者形成合作,Fanbook将会得到更大的推广和市场影响力,更多的功能及bot将会涌现。

作为Fanbook的对标对象,Discord目前月活用户已达到1.5亿人,活跃服务器超过670万,估值超过150亿美元。

淞港证券认为,Discord以频道为中心的产品逻辑、高度开发性和去中心化等特性天然,已成为元宇宙、NFT项目运营的重要社区。作为中国版的Discord,Fanbook目前也吸引了部分NFT玩家入驻,并因其在连接等方面的便利性形成了一定优势。随着元宇宙、NFT等的兴起,未来Fanbook工具应用存在一定的想象空间。

第七个认识 对2022年的展望

2021年,创梦天地通过对现有业务进行持续梳理,确立了“科技赋能的IP运营商”的战略定位,将公司在游戏行业沉淀多年的数字化能力贯穿于企业内部和IP产业链运营的全过程,全面支持IP及衍生品培育、衍生品开发选品、供应链管理、渠道运营与销售、精准获客、用户运营等各环节。

文永生表示,2022年,公司一方面是要有15-20款的自研IP衍生品;另一方面也在和电通、Mighty Jaxx合作,一起推出更多的潮流产品。“创梦天地每年的秋季就会计划下一年的产品方向,而且现在做产品有一个很重要的前提条件,就是不会着眼于单款产品”。

就IP衍生品而言,创梦天地与腾讯其他的IP授权合作逐步展开;也在全球范围内搜猎合适的IP来反向和腾讯IP合作。

线下店层面,QQfamily直营店门店和品类规模有望继续扩容,预计新增门店40-50家,创梦加强了对大湾区部署,亦放眼全国,陆续布局华中、西南、长三角等区域,启动线上业务协同线下打造全业态闭环,不断拓展业务版图的宽度和广度。

同时,创梦天地在获得腾讯QQ潮玩展(简称QTX)的合作授权后,通过举办线上线下的展会和活动,链接更丰富的产业链资源,争取与全球更多知名IP厂商合作,丰富产品矩阵。

通过自研游戏和IP衍生品业务的相互加成,在游戏方面,创梦天地目前已完成游戏业务战略聚焦,2022年将有重磅新游不断推出和上线;IP衍生品则持续成长,成为中国领先的潮流品牌;Fanbook作为WEB3.0的重要入口,三者极其有望为公司带来大幅突破的收入和长期向好的增量空间,将形成商业价值和公司业绩上强有力的支撑。