全球供应链紧张已持续近两年之久,供需难以匹配的状况致使众多经济体被笼罩在高企通胀的乌云之下,而现如今随着乌克兰危机后能源、食品和金属价格强势上冲,经济滞胀的潜在风险开始袭来。

在这种形势之下,昔日成长性资产承受重压,对此“商品旗手”高盛再度摇旗呐喊,指出面对大增的滞胀风险,商品依旧是最好的对冲工具。

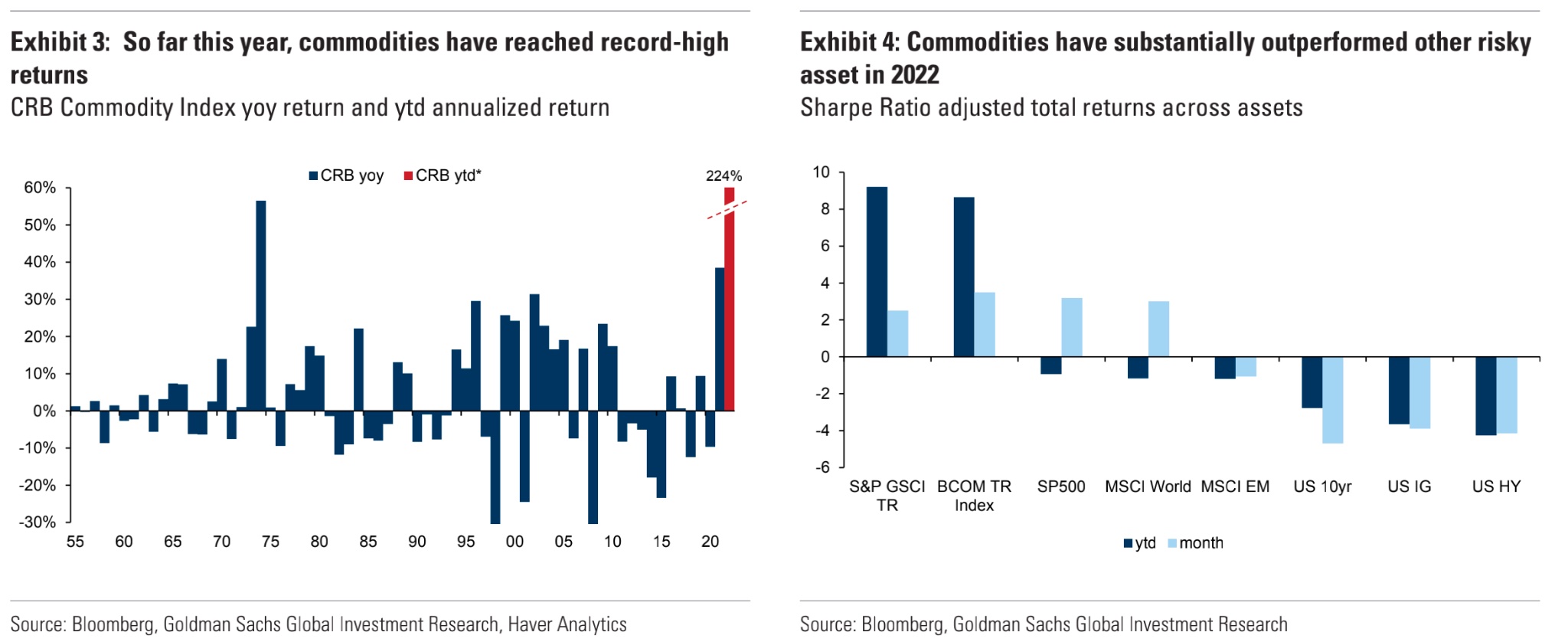

高盛在3月31日发布的报告中指出,今年迄今为止,由于市场对商品市场可能出现的供给中断产生担忧,所以大宗商品的表现明显好于大市,并展现出自1915年以来的最强开局。而这让已经居高不下的通胀水平雪上加霜,因为食品和能源价格的飙升会对更广泛的经济结构产生影响。

高盛认为这反映出一种历史模式,即大宗商品往往在通胀高企且不断上升的时期表现最佳,其中部分原因是其与通胀和通胀预期直接相关。

当物价水平持续上涨但经济活动出现停滞时,就会出现滞胀。此时,大宗商品同样是理想的滞胀对冲工具,配置大宗商品可以显著改善投资组合回报。

基本金属表现上佳

纵观大宗商品市场,高盛指出当下的基本金属板块在滞胀期间具有独特的优势。

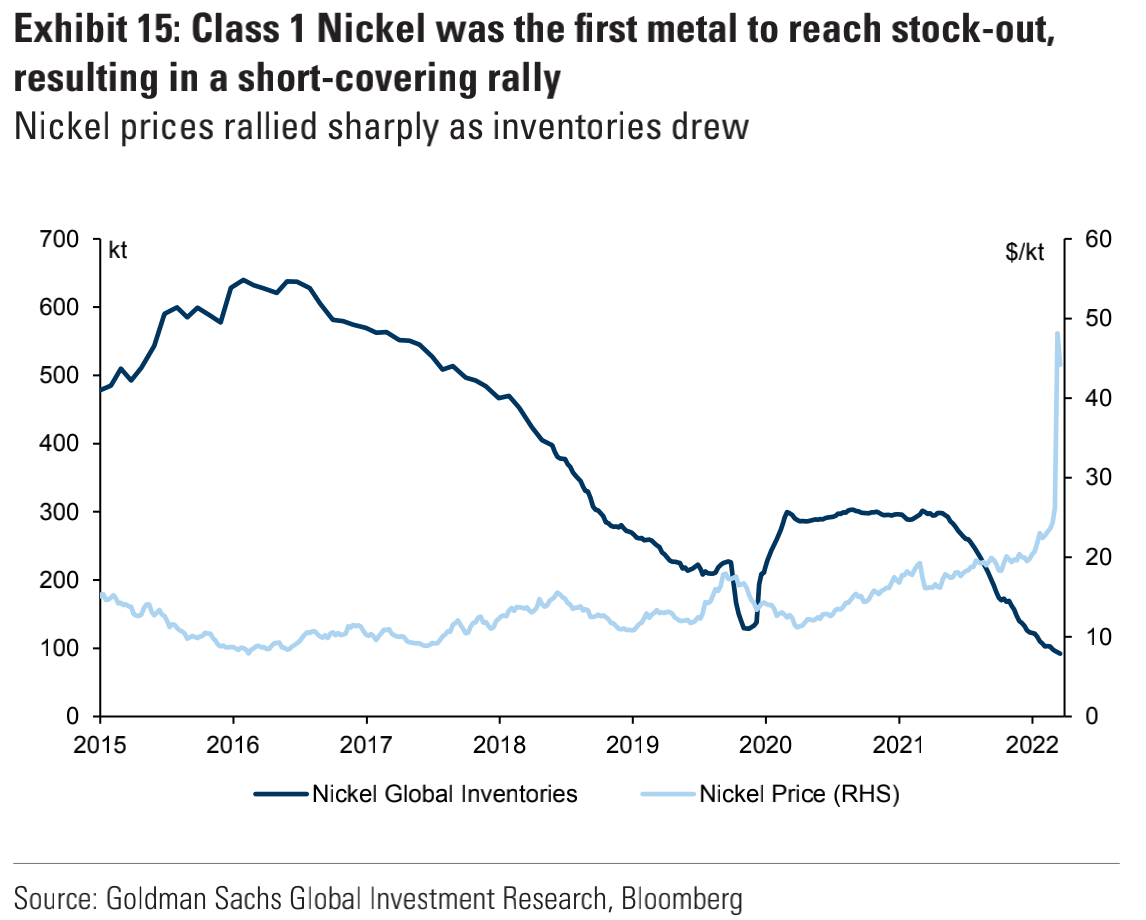

在乌克兰危机之下,面对西方国家可能升级的对俄制裁,俄罗斯工业金属出口量在报告前一周大幅减少。而且现在的情况是,即使基本金属能得到贸易豁免,但因为经由黑海的金属贸易已经被严重中断,所以其出口量不太可能迅速恢复正常。

随着现在俄罗斯、哈萨克斯坦和乌兹别克斯坦的金属出口量大幅减少,叠加库存多年处于低位且季节性库存缓冲已经消失,短期内所有基本金属市场可能都将加速收紧。高盛认为,这将支持实物溢价、时间价差进一步上涨。并且鉴于其中俄罗斯扮演的重要角色,铝和镍承担的风险最大。

高盛金属研究团队对此的观点是,在接下来的几年中,关键的基本金属供给将出现明显收缩,而这将迅速破坏需求。目前这种情况已经发生在一级镍市场中,这是首个出现供给短缺的金属,导致历史性逼空的上演。

而一级镍的短缺可能会影响电动汽车的生产,并且会冲击高质量不锈钢的生产,这对基础建设至关重要。此外在未来几年,铝、锌和铜等金属也或将面临缺货的风险,因为它们在绿色经济的支持下需求强劲,但是供应却由于多年投资不足难以同步增长。

黄金成市场重要晴雨表

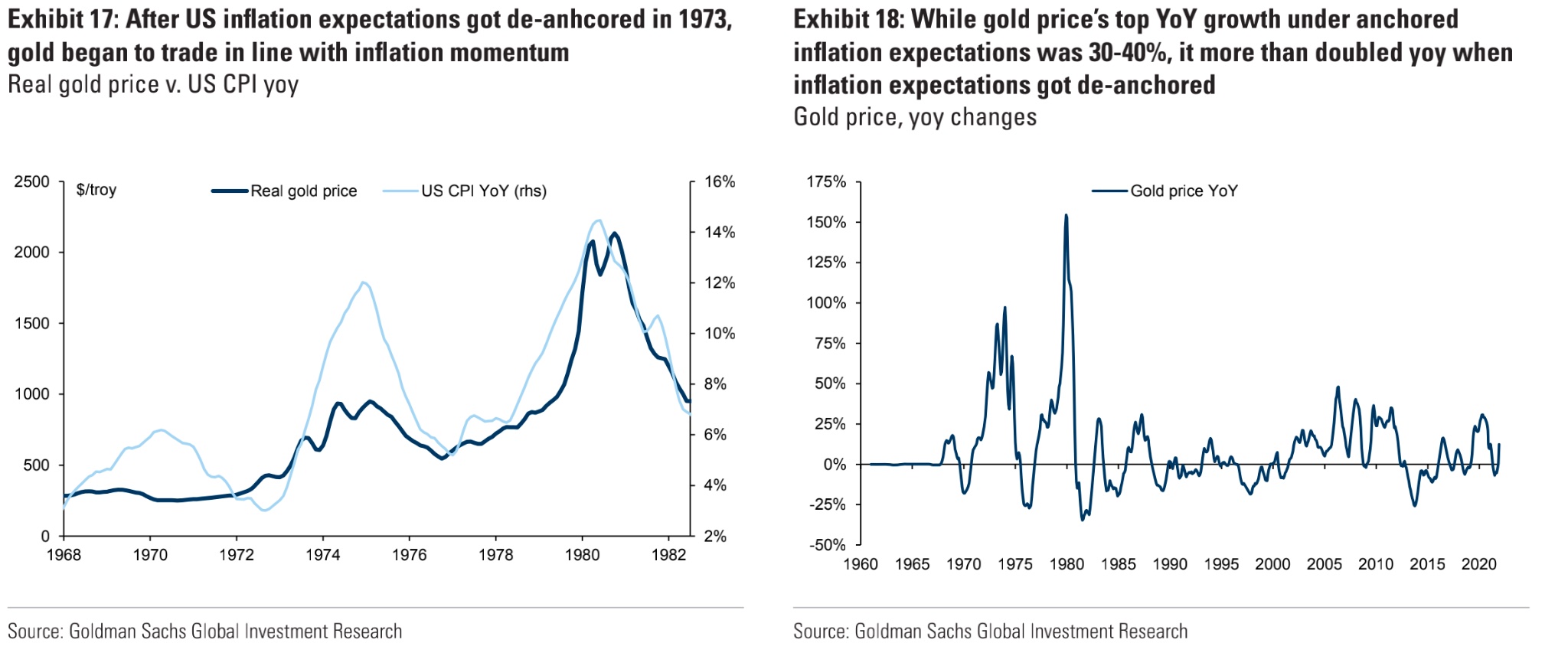

以史为鉴,黄金在1970滞胀年代就是表现最好的资产之一。当时通胀预期高企,黄金和通胀率保持一致,成为展现市场风险的主要晴雨表。

并且从历史上看,当通胀预期稳定时,黄金在最佳年份的年回报率为30-40%,但在通胀预期不稳定时,黄金回报却翻了一倍多,表现明显优于标普500指数。

对此高盛认为,同样的情景可能会再次上演。

黄金是一种防御性的通胀对冲工具,滞胀是对黄金最有利的宏观经济环境。由于滞胀期间GDP的下滑降低了风险资产的吸引力,并且高通胀使得持有债券和现金的实际成本十分高昂,所以这些都增加了黄金的作为少数流动性替代品的投资需求。

因此高盛在当前的市场背景下看涨黄金,预计黄金价格或将在今年年底达到2500美元/盎司。

高盛还指出,如果通胀预期失控,金价可能会有更大的上涨潜力,但他们认为这种可能性很小。

本文转自华尔街见闻,作者:朱雪莹;智通财经编辑:李程