随着美联储进入加息周期,市场聚焦于债券市场持续走软的可能性上。自去年9月底以来,美国2年期国债收益率已从0.28%上升至2.4%以上,而由于债券价格会在收益率上升时下跌,从而导致债券投资者的回报为负。

在此背景下,全球资产管理公司施罗德(Schroders)认为,随着市场的大幅波动,现在很可能正是投资短期公司债的好时机。

为何债券可投?

据了解,随着交易员押注美联储大幅加息,ICE美国银行1-3年美国国债指数(ICE BofA 1-3 Year US Treasury Index)在过去六个月大约上涨了75个基点,触及1.14%。而短期投资级公司债券指数的收益率略高于3%,较一年前增长了2.3%。

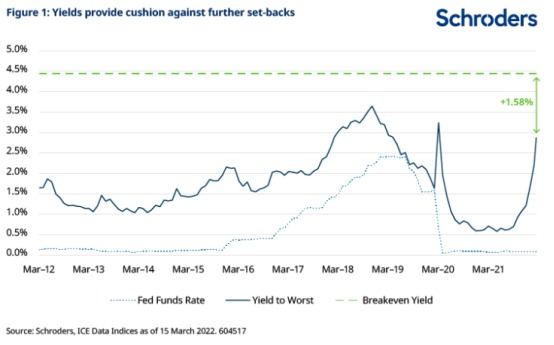

如果市场最终确实消化了更多利率上涨,我们可以用“盈亏平衡收益率”作为衡量潜在下行风险的一个指标,即美债收益率必须上升到指定高度,才能让投资者的资本损失抵消其持有债券12个月所获得的收益。

计算结果如图1所示,美国1-3年期企业债券指数的收益率将必须要上升到接近4.5%(远高于10年内高点3.65%),才能使投资者完全赚不到钱。

图1

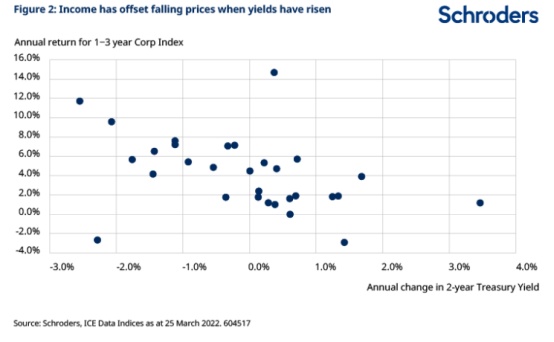

而且,债券在过去10年的时间里,有7年因收益率上升而导致其价格回报为负,但收益回报则大大抵消了这一影响,因此受债券的利息或息票收入的影响,债券总回报率会维持积极表现。以2011年为例,在债券价格下跌了2.8%的情况下,但1-3年期美国企业指数的总回报率为1.8%。

由图2可以说明这一点,今年迄今,由于美国2年期国债收益率的上升速度太快,以至于债券票息收入还没有机会抵消这一升幅。

图2

为何是短期公司债?

据了解,短期公司债的价格对利率变化的敏感性相对较低。这是通过债券久期(Duration)来衡量的,久期越短,债券对利率的敏感性越低,风险越低;反之,久期越长,债券对利率的敏感性越高,风险越高。

美国1-3年期公司债券目前的久期水平为1.8,因此美债收益率下降1%将导致债券价格上涨1.8%左右。因此,相比之下,美国3-5年期公司债券久期水平为3.6年,从而导致其对利率变化的敏感度是美国1-3年期公司债指数的两倍。

总结

如果美联储因为各种原因无法完成市场预期的加息,债券收益率可能会下跌,债券价格则会上涨,投资者将能够获得高于当前收益率隐含的利差收益。而且,在众多高度不确定的因素中,尤其是俄乌冲突升级,导致市场倾向于寻找更安全的避险资产。因此,短期公司债券值得考虑,因为其提供了由收入支撑的弹性且对利率变化的敏感性相对较低。