由于玉米等原材料的涨价,导致鸡肉养殖行业普遍出现业绩大幅下降或者亏损的局面。

不过也有的企业早早转型,通过产业结构的调整和零售业务的发力,即使在这样至暗时刻,业绩仍旧实现逆势增长,典型的如凤祥股份(09977)。

智通财经APP通过财报了解到,2021年,凤祥股份围绕产业结构调整、产品创新升级、产能效率提升这三大主题,旗下优形品牌实现了快速发展,同比增长111.8%,实现销售收入4.89亿元。挑起了新零售业务的大梁,助力凤祥股份取得历史最佳成绩,年内销售收入至44.17亿元人民币(单位下同),同比增长13.2%。

优形保持高速增长,“三驾马车”盘活全局

在优形的带动下,凤祥股份新零售业务继续快速扩张,2021年公司新零售业务实现营收近10亿元,同比增长19.5%,业务占比达到21.5%,继续领跑行业。

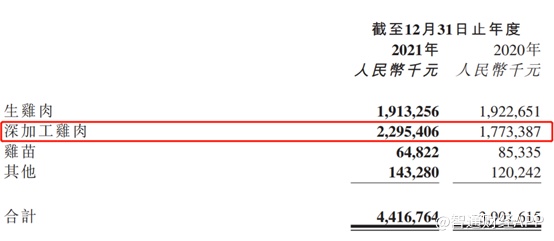

这个数字的背后,是产品结构的重大调整。年报显示,凤祥股份深加工鸡肉业务成为公司的最大收入来源,2021年该业务收入达到22.95亿元,同比增长29.44%,占总收入比例的51.95%;生鸡肉业务占比由2020年同期的49.28%下降至2021年的43.31%。

值得一提的是,公司的深加工鸡肉的大幅度提升,主要得益于高毛利高附加值的优形品牌在新零售业务的快速增长,优形品牌占新零售业务的比重由2020年的29.1%上升到2021年的51.6%,撑起了公司新零售业务的半壁江山与未来增长。

智通财经APP获悉,在深加工鸡肉制品中,凤祥股份坚持走健康食品+休闲食品的路线。

随着客户范围进一步扩大,销量增长,凤祥股份的2B、2C业务都得到快速增长。

在B2B业务方面,公司B端渠道涵盖麦当劳、肯德基、711等知名客户,现金流比较好,且采用成本加成法定价,保证公司的盈利能力。和2020年相比,公司2B端收入增长11.6%,2B端业务收入占比达到78.5%。

而C端业务方面,2016年起,公司开始转型向C端发展,逐步向食品行业转型。在C端业务渠道方面,凤祥股份采用通过聊城模式+优形模式+线上模式进行布局,针对不同系列产品采取不同渠道销售模式。在研发+品牌双重优势下,2021年C端业务取得快速增长。财报显示,2021年公司B2C端收入至9.48亿元,同比增长19.5%,占比达到21.5%。在B2C中,公司的线下业务在去年实现快速增长,从2020年同期的3.11亿元同比增长48.3%至2021年的4.6亿元。

除新零售外,凤祥股份“三驾马车”中的另外“两驾”的表现同样不俗。

年报披露,2021年凤祥股份新集采业务营收9.02亿元,同比增长11.3%,业务占比达到20.4%。其中“小B”业务(中小型餐饮连锁企业、便利店热箱等)达到了突进的预期效果。

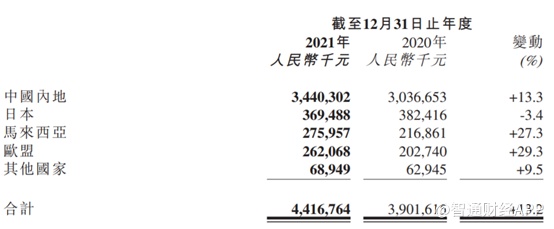

不仅如此,公司在新出口业务即使在2021年上半年同比下降的压力下,全年最终实现了强势反弹和逆势回升。年报显示,2021年,凤祥股份新出口业务整体营收9.77亿元,同比增长12.9%,业务占比达到22.1%。在上半年同比下降17.2%的压力下,下半年实现了强力反弹与逆势回升,其中,马来西亚与欧洲市场全年增长分别达到了27.3%与29.3%,带动整体出口实现飞跃。

尤其值得一提的是,凤祥系列产品努力克服了新冠疫情的全球影响,首度进入中东市场并站住了脚跟,并通过英国连锁快餐/酒吧巨头JDW公司的严苛审核,成为该公司史上第一家来自中国的鸡肉供应商。

海外出口业务的快速增长,表明公司产品在国际范围内都十分有竞争力,同时也表明公司产品品牌影响力在扩大。

在主营业务持续增长的同时,凤祥股份的成本控制能力也得到进一步提升。报告期内,凤祥股份仓储能力增长10%,运量增长13.5%,C端单量增长50%,新零售线上配送成本得以大幅下降。非自动化屠宰车间分割效率显著提升,全自动化的屠宰车间已从试运营到开始投产,分割效率有更明显的改善;熟调生产线降费提效取得显著效果。

健康消费盛行下,凤祥股份精准把握市场动向

谈到2022年的行业热点趋势,轻食代餐这一品类不容忽然。当“宅”成为年轻人的标签,当“低卡、扛饿、减肥”的口号成为年轻人的饮食座右铭时,代餐越来越受到年轻人的追捧。

来自艾媒咨询的数据显示,2017-2020 年,中国代餐市场规模呈持续增长态势,年复合增长率为68.8%,其中,2020 年中国代餐市场规模达472.6亿元,预计2021 年将达到924.3 亿元。而根据欧睿国际的预测,到2022年,代餐市场规 模将进一步扩大至 1200 亿元,这意味着近两年代餐市场将有数百亿规模的市场空间释放。

面对这一千亿规模的代餐市场,近两年持续有更多的各类型知名的传统品牌与新锐品牌积极布局进入代餐行业,根据 CBNData 发布的《2020代餐轻食消 费洞察报告》显示,2019 年中国代餐品牌数量为2837个,2020 年增加到3540个,行业整体市场规模连年保持超过15%的增长。在针对一份消费者使用代餐调查的数据报告中,“减肥、增肌、塑形需求”成为最主要的购买原因。

鸡胸肉尤其以其高蛋白、低脂肪的鲜明特点,成为健康代餐市场增长最快的品类。2017年,优形开创即食鸡胸肉品类后,市场高速增长,2019年前年复合增长率超过160%,预计2019年到2024年复合增长率仍将接近60%。Ecdataway数据显示,2021年,天猫、京东两大传统主力电商平台上,鸡胸肉产品增长超过38%;其中,优形等前三大品牌,贡献了市场增长的90%。

在消费变革、电商洗牌的情况下,兴趣电商成为企业在传统电商平台之外的另一重要营销领域,抖音、小红书、快手等社交和短视频平台正在成为电商2.0时代抢滩的重心。

优形在历经线下布局、线上井喷、全渠道共赢后,率先进入增量市场的争先。去年8月,优形与抖音达成战略合作,在818新潮好物节中抖音单平台成交额就超过1500万元,排名鸡肉品类销量TOP1。

在超级IP的缔造下,优形旗舰店的180天复购率指标,会员超过50%,非会员接近22%。再者,2021年“618”营销战役,优形入选天猫618 TOP 100案例,天猫旗舰店同比增长246.6%,京东旗舰店同比增长56%。与此同时,抖音618生鲜类带货主播榜前五名,优形独占两席(第二位,第五位);抖音平台2021年8月份单月销售额达到2019万元。优形还被选择成为淘宝造物节唯一的首席宝藏品牌和抖音首届电商节的首席合作品牌。2021年“双十一”营销战役,优形全渠道销售收入超过3000万元,蝉联品类第一,全网自有旗舰店销售额同比增长 104.2%,抖音电商平台日均活动值较活动前增长226%,线下销售门店总数突破43000家。

不难看出,凤祥股份的优形系列能取得如此成功的战绩,一方面是即食鸡胸肉正处于蓝海市场,另一方面,公司精准把握住了各销售渠道的命脉。

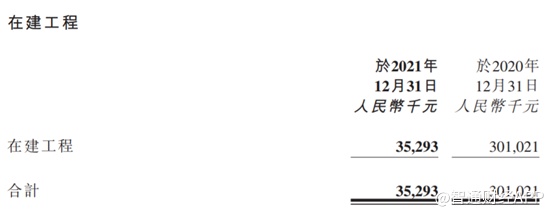

为了进一步抢占市场份额,凤祥股份在去年下半年对三个“优形”产品车间的生产线进行改造升级和产线扩充,从年报来看,公司的在建工程已经投产。

除了扩产以外,凤祥股份还新推出“优形不炸π”、“每日优优”及“优形小Q”等新品,均顺利通过市场测试,正式加入优形阵营。从色拉鸡胸肉的产品创新,到结合中国饮食风味的口味迭代,再到“加个鸡腿”、“不炸π”非油炸脆皮鸡块、“干脆不忍”鸡胸薯片、一口不忍肠等一系列对传统鸡肉产品的多维升级,优形品牌不断壮大并正在逐步建立一个全场景低卡优形家族。

随着产能的释放以及新品的放量,公司新零售业务占比将进一步提高,盈利能力也将进一步增强。

结语

总的来看,从凤祥股份的这份年报可以看出,在行业至暗时刻,得益于优形的放量,使得凤祥股份业绩逆势增长。此外,在健康消费的观念带领下,凤祥股份精准把握即食鸡胸肉这一蓝海市场,经过各方面的努力,公司旗下的优形系列产品成功出圈。为进一步扩大优形的影响力,凤祥股份陆续推出多款新品,逐步建立一个全场景低卡优形家族。在电商2.0时代,凤祥股份亦精准把握住各个营销渠道,已成功打造优形这一超级IP。

优形的巨大成功,也让凤祥股份更加坚定将资源继续倾斜于新零售业务,伴随着新零售业务占比的进一步提高,公司的消费属性将更加凸显,成长天花板亦再次打开。