香港地产商的售楼策略有两种,一种是“货如轮转”,另一种是“善贾而沽”。

“货如轮转”,即货物流通像轮子转动一样快,代表人物是李嘉诚。他旗下的长和(00001)基本不持货,有楼就卖,卖完再买地,建好楼就卖。货如轮转的好处是年年都有售楼目标收益;坏处是不能享受物业长期升值,在房地产上升周期,高价卖楼后,要高价买地,但一旦周期逆转,就要承受风险。

“善贾而沽”,即等到好价钱才卖出,代表人物是恒隆系掌门人陈启宗,旗下恒隆地产(00101)一直遵行这个原则。他选择在房地产低迷时期买地,然后等楼市上升,慢慢出售,分很多年分段出货,平日收入来源于租金,收入虽少却更稳定,这类股票在港股上被称为“收租股”。善贾而沽的坏处是资产流动速度慢;好处是可以享受房地产上升周期带来的好处,边际利润较高。

伴随着中资到港拿地愈加凶猛,香港本地地产商的土地储备变少,出手买楼也更谨慎,一些香港本地地产商逐渐从“货如轮转”模式转向“善贾而沽”模式,物业收租为企业带来更为稳定的收入来源。

智通财经发现,恒隆地产等一众收租股最近频频受到机构青睐,难道收租股的春天要到了?

预计零售业复苏,机构调升收租股评级

国际物业顾问仲量联行日前发布报告称,逾六成港零售商拟明年开新店,建议投资者留意商场收租股。

仲量联行最新调查显示,有62%的受访零售商计划于2018年在香港开设新店,反映随着核心购物区商铺租金自2014年的市场高位回落41.2%,零售商预期零售市道将见底复苏。

根据香港旅游发展局的数据,今年首五个月抵港旅客总数比去年同期上升 3.2%至 2360 万人次。值得注意的是,抵港过夜旅客同比增长 5.7%至1100 万人次,过夜旅客的购物支出一般是即日来回旅客的两倍。

报告指出,如若香港零售业复苏,零售商开始增加租用铺位,投资者可留意一些商场房托和商场收租股,比如领展(00823)、九仓(00004)、太古地产(01297)、恒隆(00101)和冠君(02778)等。另外,近年发展商如新地(00016)的商场收租物业收益比重也高,也会受惠零售业的复苏。

野村也发表了研究报告,预期香港地产股大部分可录得稳固业绩,主要由于项目陆续完成,存货销售充裕及租金收入增长强劲所致。收租股中,野村首选恒隆及太古地产,认为可受惠于中国高端零售及中环写字楼市场复苏。

野村同时调整了收租股最新投资评级及目标价,恒隆地产(00101)持买入评级,目标价从 18.6港元调高至26港元;九仓(00004)持买入评级 ,目标价78.9港元;太古地产(01972)持买入评级 ,目标价从24港元调高至31.8港元;希慎(00014)目标价从38.5港元调高至42.4港元。

“收租公”陈启宗和他的恒隆地产

说起收租股,不能不提恒隆地产。作为老牌收租股,恒隆地产在一定程度上代表了香港地产商近些年的发展路径。

恒隆地产的母公司恒隆集团(00010)由陈曾熙于1960年9月13日创办,是香港大型地产发展商之一。恒隆地产其后也因建造港铁沿线多个大型屋苑而建立名声。1987年8月,恒隆集团与淘化大同业务重组后而成立地产投资公司淘大置业,2002年12月2日,淘大置业正式更名为恒隆地产。

截至2016年底,恒隆的物业遍布香港、上海、沈阳、大连、天津、济南、武汉、无锡、昆明9个城市。旗下内地项目均以“恒隆广场”命名,其中在上海打造了两项地标式物业,分别是恒隆广场和港汇恒隆广场。这两项物业所产生的税收为上海乃至全国的商业物业之冠。此外,恒隆广场汇集世界顶尖时尚产品与高级消费品牌,在内地已是家喻户晓的品牌。

翻阅恒隆的年报,不难发现,恒隆罕见的循环曲线几乎与经济周期吻合,陈启宗可以说是一个严格的既定规律执行者。

1992~1994年的3年间,恒隆在香港购入物业;1995~1998年的4年间,恒隆停止购地,是为亚洲金融危机爆发前已先行做出的准备之一;1999~2000年,在没有竞争的情况下购入土地;2001~2004年的4年间,再次停止购地;2005~2006年,落子二线城市,购入多幅商业用地;2007~2008年,市场变得火热,而恒隆却再次戛然而止;2009~2011年,连续购入若干幅土地;自从2013年2月做出最后一次购置后,恒隆至今仍未有购置行动。

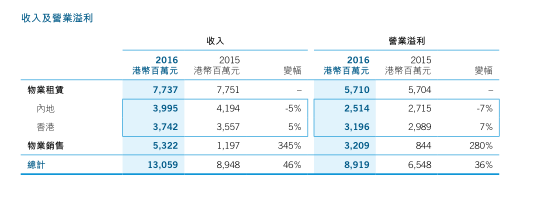

据公司年报,2016年恒隆地产的总收入当中,有59.25%来自物业租赁,物业销售占40.75%; 而营业溢利当中, 有64.02%来自物业租赁, 物业销售占比35.98, 因此物业租赁是恒隆地产的最重要业务。

2016年,恒隆地产营业收入同比大涨46%至130.59亿港元,营业溢利89.19亿港元,同比涨幅36%,股东应占纯利61.95亿港元,同比涨幅22%。

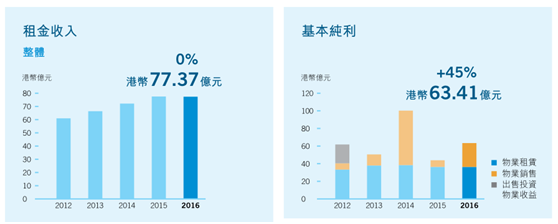

恒隆地产历年租金收入及基本纯利

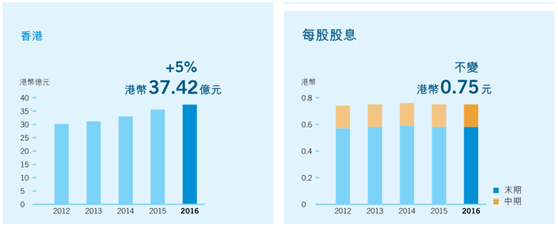

恒隆地产历年香港租金收入及每股股息情况

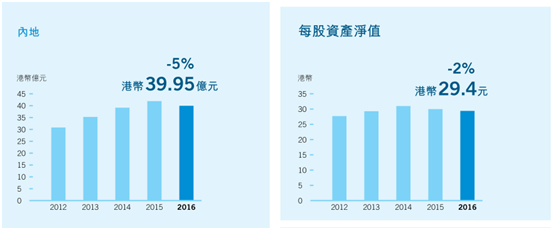

就内地物业具体而言,恒隆旗下不同城市的项目正在呈现差异。内地八个已开业项目的商场部分为恒隆带来了人民币26.33亿租金,办公楼部分则带来了人民币7.83亿租金。

恒隆地产历年内地租金收入及每股资产净值情况

一直乐意当“收租公”的陈启宗在地产界以踏准“低买高卖”节奏而闻名。他认为企业要获得成功,一定要笃守原则,只按市场行事。 “只选好的,只做对的”是陈启宗不断对外强调的恒隆理念,优越地段的顶级物业,在牛市最能涨,在熊市最抗跌,如果只租不卖更可以对这个国家和地区经济发展的红利从鱼头吃到鱼尾,因而最好、最对,这也是陈启宗观察全球地产业发展的历史后,总结出的一个基本规律。

事实验证着他的判断,以上海两个项目为例,港汇广场的日人流量平均高达50万,而两个物业的出租回报率平均超过20%。如今恒隆早已收回两个项目的全部投资成本,剩下的几十年,就是利润收入了。

收租股将迎来春天?

长期以来,收租股都被认为是抱着租金过日子没什么上进心,但在外因刺激下,当“收租公”也不是没有更大获利机会。

一方面,前文提到,香港和内地零售业正在复苏,为提振商场租金收入带来很大程度的贡献。

另一方面,无论是香港还是内地,楼价一直在涨,从供需关系来说,香港地块更为有限,但这方面的刚需一直在增加,楼价暂时没有下跌的迹象。而且,对于流入香港楼市的资金来说,基本上有卖就有买,不愁手上的资产不能变现。

拿恒隆来说,最近传出恒隆计划40亿出售香港三个商场的消息。在高点出售物业,这是二十多年来恒隆一贯采取的手段,屡试不爽,至于出售之后将获得多少利润,就等时间来给出答案了。

再有,地产股自年初以来一直是港股的热门板块,当下内港地产行业的情形是,行业集中度越来越高,利润基本上涌向龙头股,但龙头股来来回回就那几只,若从挖掘投资机会的角度来看,在价值投资当道的港股市场,确定性高、收入稳定、分红稳定、有安全边际的收租股不失为一种选择。