药神变“神药”,这显然是近5年来,PD1从被热捧到被唾弃的真实写照。

原研PD-1:神药神业绩

回归到PD-1的世界,2014年,PD-1制剂被施贵宝、默沙东成功推出市场,前者商品名Opdivo,也就是O药,后者的商品名Keytruda,简称K药。二者均已登陆中国。

经过进一步临床试验,PD-1制剂还对黑色素瘤、非小细胞肺癌、膀胱癌、肾癌、头颈癌、胃癌、肝癌、霍奇金淋巴瘤和MSI-H的实体瘤等均有明显疗效。

拿K药来说,最佳案例就是美国前总统卡特。他已经90多岁了,不幸得了黑色素瘤,而且转移到了脑子和肝上,属于极度高危的肿瘤患者。按照传统的治疗手段,可能没有太多时间了。不过,经过Keytruda+放疗,卡特奇迹般的治愈了,全身肿瘤消失。

凭借“普适性”、“低毒性”、“长效性”三大特点,PD-1成为各大肿瘤治疗基石,因此也卖出了“高价钱、高规模”。

智通财经APP看到,从销售收入上看,PD-1/PD-L1药物的全球市场规模只用了3年时间就扩张到了超过100亿美元,增长极其迅猛。并且以PD-1为代表的肿瘤免疫疗法目前已经成为肿瘤临床治疗的核心治疗方案。2020年整个PD-1/PD-L1类药物市场需求将超过数百亿美元。

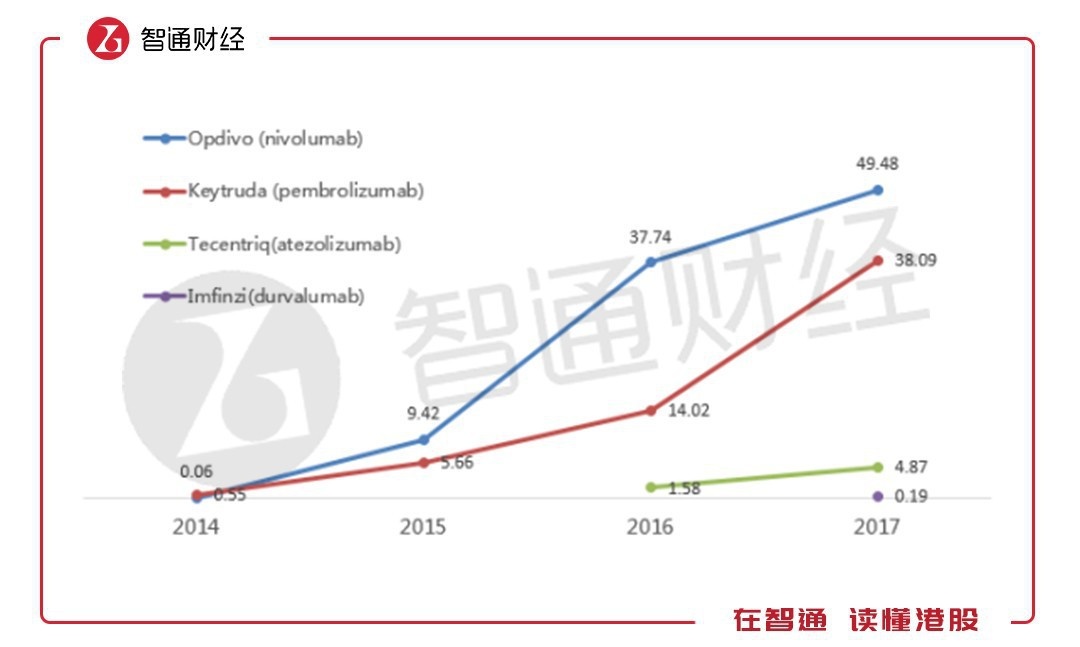

其中,卖的最好的当属O药,2016年的消费额已达到46亿美元。巨额销售额背后也意味着该药物的“天价”:根据FDA在2016年9月批准修改后的给药方案,非小细胞肺癌患者按照“240mg/次,每2周1次”给药,直至疾病进展或出现不可耐受毒性。O药240mg规格在美国的定价大约是6500美元,治疗1年的成本大约为16.9万美元,合计人民币100多万。

和O药一样,K药价格也不低,根据FDA在最新给药方案,以一个50kg、标准体重的病友为例,K药的用量是100mg,3周一次,每月的花费大约在3-4万元;O药的用药是150mg,2周一次,每月的花费大约在4-6万元左右。

费用只贵,自然企业们的业绩也异常殷实。数据显示,K、O药2017年这两款药物全球卖到了662亿人民币。

业绩创662亿后PD1的销量并未止歇,2021年上半年,海外PD-1达到近950亿人民币,同比增长17.1%,环比增长2.7%。其中,K药销售额达80.76亿美金,同比增长21%,环比增长1.4%。对此,默沙东表示,K药的强劲增长,主要是因为在非小细胞癌领域的强势表现;O药全球销售额为41.02亿美元,同比增长7%,环比增长1.3%。

国产PD-1:内卷中绝望

K、O药的神业绩,显然未能印证在2021年的国内商业化市场。

甚至颇为讽刺的是,2019年相关企业招股书中的调研机构都预测未来10年,国内PD1/L1的市场规模在984亿元。

截至目前,国内有超30余家企业参与了PD-1/PD-L1领域的竞争,上市的PD-1多达7种、18家正在进行临床、9家申报临床后等待批准。其中,产生业绩量且数据比重比较显著的有君实生物(01877)的特瑞普利、百济神州的替雷利珠、信达生物(01801)的信迪利、恒瑞医药的卡瑞利珠以及康方生物(09926)的派安普利。

从港股近期披露的财报中看到,该单品营收从多到少一致可以排列为信达生物、百济神州、君实生物、康方生物。

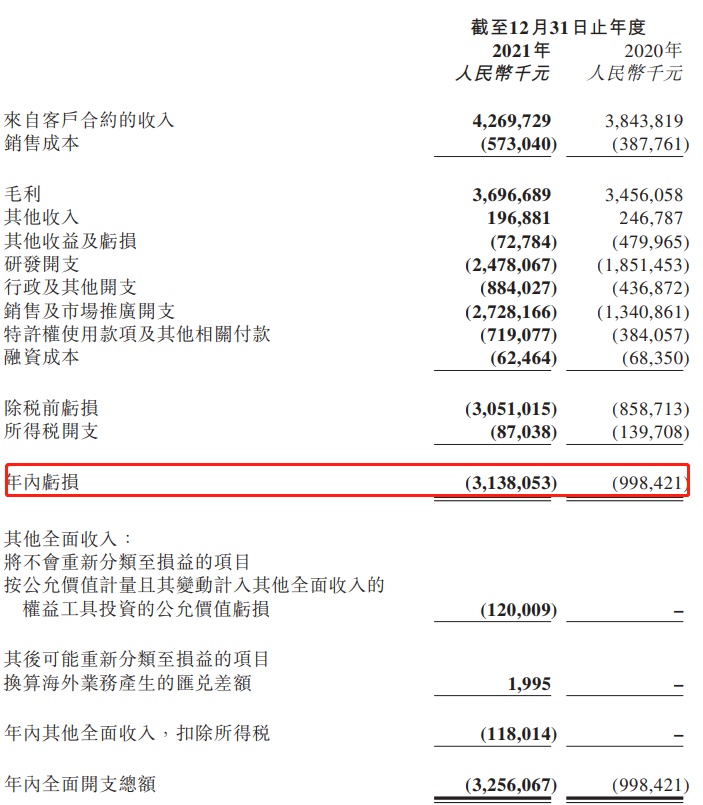

先说出海失败的信达生物,2021年全年实现营收42.61亿,同比增长74.1%;净亏损-22.43亿,同比扩大12.54%。42.6亿元的营收,其中里程碑收款约2.6亿,六款药物产品收入达到40.01亿元,同比增长69%。

虽然没有说具体的产品收入,但年报提到,该产品在销售收入及销量上均保持强劲增长。同时,持续扩充的商业化产品中其他产品也促进了产品收入的强劲增长,收入贡献占年度产品总收入的约30%。细细拆分出来,大致是40.01亿*30%=12亿左右,那余下的就是信迪利单抗的28亿,若扣除Q4给予分销商的价格调整补偿收入约31亿。

再说志在“新冠”的君实生物,2021年1-12月实现营业收入40.25亿元,同比增长152.36%,归属于上市公司股东的净利润为亏损7.21亿元,亏损同比减少56.80%。研发费用达20.69亿元,同比增长16.35%。

产品端的特瑞普利单抗全年收入4.12亿,较20年下降59%,销量仅增长17%,公司个出的解释是因为特瑞普利单抗进入医保后终端价格下降超过60%,期内补偿了经销商的库存差价,因此综合收入减少约59%。

老实说,作为首个PD1,特瑞普利单抗商业化推进慢是有些战略布局的原因的,比如进医保时间太晚,市场份额被同类型企业蚕食了一年,后面虽成功进入,可PD1的价格战的太伤人;再比如适应症单一,当时君实生物的大适应症迟迟未能批,而信达生物早就已经将5项一线大适应症收入囊中。现在看基本和信达生物无几,甚至有些适应症还比后者进展更快,可早年市场被吃已成既定事实。

最后说年轻的康方生物,年内实现产品及许可费销售总额约人民币3.4亿元,2020年为零;毛利1.94亿元,2020年同样为零;研发开支11.23亿元,同比增长约46.1%;年内亏损12.58亿元,同比减少4.7%。PD-1单抗派安普利单抗自2021年8月末开始销售以来,一个季度达成产品销售额2.12亿元。三个月破2亿,当然还得归功于好伙伴——正大天晴。

纵观全市场,将头部PD1玩家销售额全粗略加起来,其也不过机构预测峰值的1/10。那究竟是机构属于键盘侠,还是PD1真是“烂大街”,我们不言而喻。