人算不如天算,上市2年,背靠央企股东的环球医疗(02666)近4个月的颓势让投资者们如热锅上的蚂蚁,因为股民们很久没有尝到该股正面上涨的滋味了。

据智通财经观察,在3月中旬经历了10天的连涨后,该股在27日急转调头。截至目前的77个交易日,跌落了18.88%,加权均价为6.64港元(7月7日时,更是一度创近11月最低报价6.04港元),每股削减1.02港元,市值损失17.5亿港元。

环球医疗最近一次大涨的时间,还得追溯到1月份。1月10日,该公司附属西安融慧与西安交大第一附属医院全资附属公司西安秦润,合资成立了西安万恒医疗,订立管理运营公司股东协定及管理运营公司章程。

消息刺激性下,环球医疗在次日涨了近6个点,并一直维持高开至2016年财报发布前一天(3月27日)。在51个交易日内,该股升20.13%,成交量1.929亿股,成交额13.2亿。成长速度丝毫不亚于2016年8月底与西安交大第一附属医院共建国际陆港医院的那段时间。

一则小小公告就能上股价“上天”?这是因为按运营章程,西安万恒医疗全权负责国际陆港医院采购、后勤、其他相关服务以及第一附属医院的药品供应权,而环球医疗因有80%的控制权。说白了,只要第一附属医院运营以及国际陆港医院继续建设,环球医疗在接管后就有钱进账,是完全意义上的提款机,股价何愁不涨。

只不过,在没了新的扩张动作后,即便有业绩支撑,环球医疗股价也在低潮不断。面对尴尬困境,部分机构也按耐不住“寂寞”,走上“套现止损”的道路:如中央汇金投资便场内减持公司好仓100万股,套现了613.7万港币……

发“融资券”大户

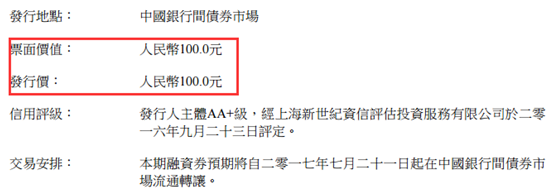

7月17日,环球医疗公布,附属中国环球租赁已决定在中国发行本金总额最高达人民币5亿元的第二期境内超短期融资券,为期270天,利率为固定利率,并于截止认购申请时通过簿记建档方式最终厘定。

而本次发行人主体信用AA+级,本期融资券预期将自2017年7月21日起在中国银行间债券市场流通转让。发行本期融资券的净额拟用于偿还银行和金融机构借款。兴业银行和北京农村商业银行为发行本期融资券联席主承销商。

据智通财经了解,本次发行5亿元之所以称为第二期,是因为早在1月份时,环球医疗就表示全资附属中国环球租赁(发行人)已于中国银行间市场交易商协会注册,在中国发行本金总额最高达10亿元的境内超短期融资券,其中本金总额为5亿元的首期境内超短期融资券已于2017年1月17日成功发行。

既然是以“向医院客户提供医疗金融、医院投资管理、医疗技术及医疗信息化等一系列综合医疗服务解决方案”为主业的公司,哪有不对外发“融资券”的。再说,这也并非首次大规模地发“券”。

如2015年11月,环球医疗公布,全资附属中国环球租赁於中国发行9亿元境内中期票据。

2016年6月12日,环球医疗公告称,其全资子公司中国环球租赁已注册发行本金总额最高达8.5亿元的境内中期票据;7月,中国环球租赁又跟中国银行间市场交易商协会注册在国内发行本金总额最高达8.5亿的境内短期融资券;9月2日,中国环球租赁首期债券发行本金总额6亿元;10月21日,中国环球租赁有限公司第二期公司债券发行本金总额为5亿元。同时,中国环球租赁有限公司已决定发行本金总额最高达4亿元的第二期境内短期融资券;11月16日,中国环球租赁决定发行首期本金总额为6亿元的境内非公开定向债务融资工具;11月18日,中国环球租赁发行第三期境内公司为期五年的债券,本金总额为11亿元……

不到2年时间,环球医疗已发了近10次,涉及金额约70亿元的“融资券”了,且发行的理由大多是附属子公司用作补充一般营运资金。当然,大规模地发券给子公司“筹钱”,这也并未让环球医疗在二级市场讨到好,以7月17日为例,在公告后,该股陷入下挫,截至收盘,失去1.61%。

喜欢用“融资券”的套路为子公司谋福利,股价也迟迟不见起色。这样的尴尬,让环球医疗主要投资者们开始失去了耐心。

港交所最新资料显示,环球医疗主要股东中央汇金投资于2017年7月13日,场内减持公司好仓100万股,套现613.7万港币,成交均价6.137港币,最高成交价6.21港币。变动后持有权益8516.5526万股,于公司已发行股份占比4.96%。

经营现金流紧缺

发“券”归发“券”,减持归减持,智通财经从2017年一季度业绩来看,环球医疗的表现也是“优、缺”点明显。

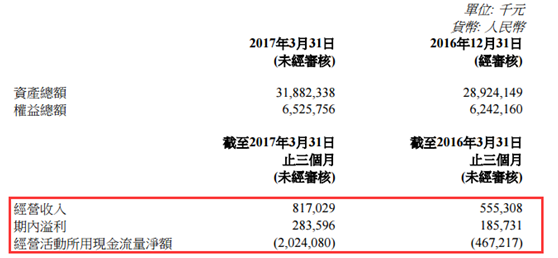

优点是,环球医疗的营收、净利均保持较增长。财报显示,依靠融资租赁业务,该公司实现经营收入8.17亿元,同比增长47.2%;净利润2.83亿元,同比增长53%,净息差和净利差水平较2016年全年保持稳定。同时,该公司资产规模实现较快增长,资产质量持续保持良好。截至2017年3月31日,不良资产率与2016年末相比保持平稳。

“缺”点是,虽然业绩整体不错,但环球医疗手头的钱似乎有点紧张。期内,该公司经营活动现金流亏空较突出,高达20.24亿元。

为何一个季度就用掉了20亿元?要知道2016财年,该公司现金及现金等价物还剩12.72亿元。从这点,就解释了该公司为何一直在发“融资券”筹钱了。

另外,针对业界最关注的西安交大一附院供应链业务,可惜环球医疗并未在报表中详细地披露。根据市场的消息来看,目前,该公司只完成了西安交大一附院老院供应链业务接管的主要手续,而涉及其余多达700 多个供应商的谈判工作应该还在推进中,2017年或许无法达到完全接管的状态。简单理解,西安交大一附院供应链业务现在并没有产生较大“能量”,相反还需大量资金去“做工作”。

与此同时,环球医疗对其他医院,如邯郸第一医院、郑州大学第二附属医院等也展开了投资,想取得供应链服务权。尽管这些医院在规模上比西安交大一附院略小,但因为其体量较一般的医院要大,也就意味着在进入时,需要通过大量资金换“控制权”。短期内,必将增大该公司现金流压力。

从靠发“融资券”解决子公司运营资金,到供应链业务刚刚开始,仅凭最大股东中国通用(持股34.03%,约5.84亿股)以及战略股东中信资本(持股14.24%,约2.44亿股)撑腰,环球医疗要想短时间让手中完全“不差钱”,或许还有点困难。当然,若供应链业务一旦成熟,依据当前仅12倍的市盈率以及104亿港元市值,未来该公司必将得到爆发。因此,冲着“买未来”,投资者们不妨静观其变。(田宇轩/文)